高盛看到了貪婪通脹的跡象(有點)- 彭博社

Tracy Alloway

密歇根州底特律一家雜貨店出售的蛋黃醬。

密歇根州底特律一家雜貨店出售的蛋黃醬。

攝影師:馬修·哈切爾/彭博社公司將更高的成本轉嫁給消費者並助長通貨膨脹的程度已成為一個熱點話題。

現在,高盛集團的經濟學家們間接地加入了這場辯論。

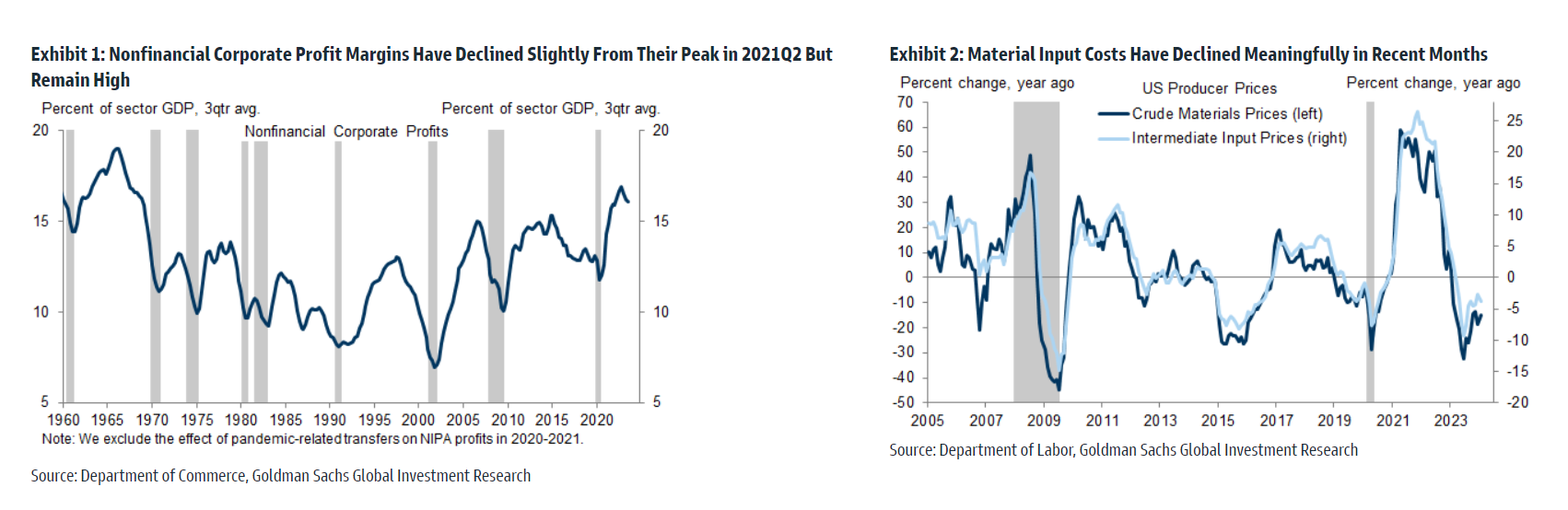

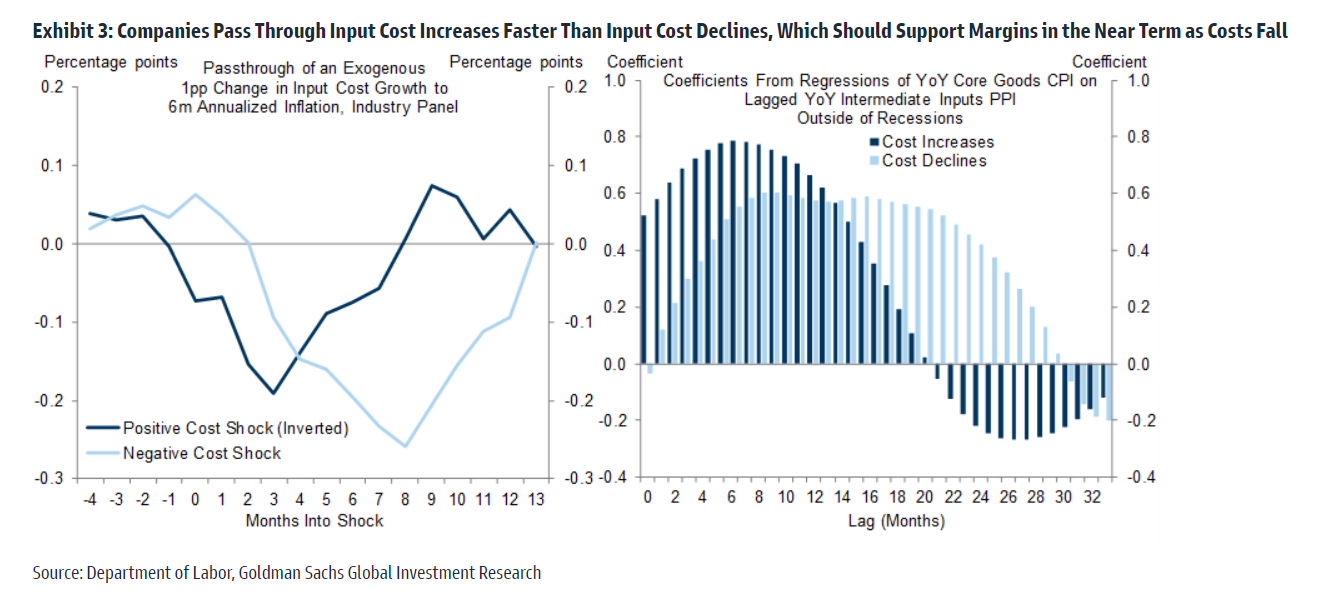

在本週發佈的研究中,經濟學家曼努埃爾·阿爾貝卡西斯表示,儘管過去一年的投入成本下降了3%,但他預計2024年企業利潤率將保持較高水平。部分原因是,即使原材料價格下降和供應鏈恢復正常,公司迄今為止仍然抵制向消費者轉嫁節省。

阿爾貝卡西斯寫道:“儘管我們先前發現投入成本的變化在長期內主要會轉嫁到最終價格上,但我們發現公司更快地將投入成本上漲轉嫁給最終價格,而不是投入成本下降。”“假設中間輸入保持在當前水平,我們估計較低的投入成本應該會在2024年提高非金融公司利潤率0.2個百分點。”

儘管在高盛的研究中看不到“貪婪通脹”這個負面詞彙,但這項研究卻引發了關於公司提高價格以填補或保持利潤率的程度的討論。UMass AMherst的經濟學家伊莎貝拉·韋伯此前曾將這個想法稱為“賣方通脹”,而瑞士銀行的保羅·多諾萬則將其稱為“利潤主導的通脹”。

在這裏,奇怪的批次,我們喜歡稱之為“藉口通脹”,以捕捉公司已經能夠指出一系列重疊的緊急情況和中斷來證明提高價格的想法。現在,隨着藉口清單開始縮減,問題是公司是否也會開始降低價格。

來源:高盛無論您選擇使用什麼術語,高盛的研究顯示,公司更不願意傳遞輸入價格下降而不是上漲。高盛根據石油價格和生產者價格指數估計,最近中間成本的下降可能會在今年提高利潤率0.1到0.2個百分點。

來源:高盛無論您選擇使用什麼術語,高盛的研究顯示,公司更不願意傳遞輸入價格下降而不是上漲。高盛根據石油價格和生產者價格指數估計,最近中間成本的下降可能會在今年提高利潤率0.1到0.2個百分點。

對於消費者來説的好消息 — 至少在價格方面 — 是高盛預計較低的輸入成本最終會最終反映在較低的利潤中(儘管仍然存在一個問題,即公司是否會希望採取其他手段來保持利潤率,比如減少工作崗位)。 Albecasis指出,對於那些面臨來自進口的激烈競爭的公司,例如製造業,降低價格的壓力可能特別嚴重。

“我們的研究結果表明,較低的輸入成本可能會在未來幾個月提高利潤率,” Abecasis説道。“另一方面,較低輸入成本的最終傳遞應該會在2025年相對於2024年對利潤率產生影響。”

來源:高盛當然,高盛並不是唯一持有這種觀點的公司。Corbu的策略師塞繆爾·萊恩斯(Samuel Rines)認為,公司正在從“價格高於銷量(POV)”的策略轉變為“價格和利潤(PAM)”的制度,即在疫情後的幾年裏,他們優先考慮更高的價格而不是銷售量,而現在他們試圖儘可能保持利潤率。

來源:高盛當然,高盛並不是唯一持有這種觀點的公司。Corbu的策略師塞繆爾·萊恩斯(Samuel Rines)認為,公司正在從“價格高於銷量(POV)”的策略轉變為“價格和利潤(PAM)”的制度,即在疫情後的幾年裏,他們優先考慮更高的價格而不是銷售量,而現在他們試圖儘可能保持利潤率。