鮑威爾對投資者説:不要戲劇投資者對中國説:我們需要一些 - 彭博社

John Authers

堅持腳本。

堅持腳本。

攝影師:Tierney L. Cross/Bloomberg 要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請在此處註冊。

今日要點:

- 鮑威爾 明顯地拒絕警告任何加息可能性

- 美聯儲的 褐皮書 不負其名;暗示今年晚些時候可能會降息

- 但美元度過了糟糕的一天;可能是對鮑威爾關於加息的訊息感到寬慰,而不是爆發

- 中國的經濟目標 令國內投資者印象深刻,但並未打動外國人

- 北京強調避免危機對全球風險情緒也是利好

- 提示:避免像 保羅·加斯科因

平淡無奇的漢弗萊-霍金斯

我們的故事一直如一,我們會堅持下去。在美國,今年利率可能會下降,但還沒有,幾乎肯定不會上升。至於數據,它與此一致,但沒有什麼是確定的。

一年前,美聯儲主席傑羅姆·鮑威爾在他的每年兩次向國會作證的時候,仍然被稱為漢弗萊-霍金斯證詞,引發了債券收益率急劇上升,導致幾家大型地區銀行突然崩潰。當他週二發表講話時,結果幾乎完全不同。他堅持 腳本,表示聯邦基金利率“可能已經達到本次緊縮週期的峯值”,同時補充説,如果經濟發展大體符合預期,今年某個時候“可能適當開始減少政策限制”。他在回答國會數小時的問題時,刻意避免製造任何新聞。

彭博觀點英國大選預算幾乎沒有讓任何人滿意當應對低商品價格的解決方案不是低價格時如何避免新電動汽車的崩潰一筆高達120億美元的槓桿收購現在正在證明收購101接着是最新的就業數據。非農就業人數將於週五公佈,這總是一個壓力點,而現在截至一月底剛剛更新的空缺統計數據表明,勞動力市場的表現幾乎與美聯儲所希望的一樣。辭職率恢復正常,而空缺繼續下降,自疫情後期達到極端水平後。

並非如此令人震驚

空缺和辭職表明勞動力市場正在緩慢恢復正常

來源:彭博

這些並沒有顯示出美聯儲有必要降息的緊迫性,但更重要的是幾乎沒有必要加息。由於這些數據被稱為職位空缺和勞動力流動調查,它已經提前警示了通脹飆升,現在備受關注。Lightcast首席經濟學家Ron Hetrick表示,“勞動力市場已經恢復到疫情前的正常狀態,但正常感覺與以往不同。”他表示,工人們的悲觀看法是因為他們“在21年和22年經歷了完全不現實的事情。”

這些數據緊隨週二服務業供應經理調查的腳步,該調查數據也朝着完全避免任何加息風險的方向發展。在一個月前出現令人驚訝的強勁數據後,企業報告稱他們支付的價格和就業人數再次出現下降:

修訂主義

最新的服務報告表明二月份的增長被誇大了

來源:彭博社

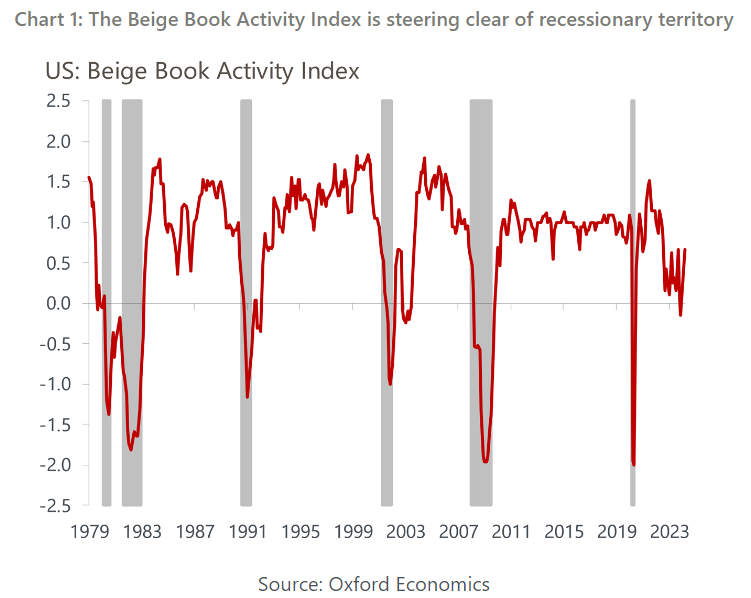

另一個引發辯論的機會是在發佈了 米色書,美聯儲定期整理來自其地區分支機構的經濟插圖證據。總體來説,經濟活動“自一月初以來略微增加。” 然而,消費支出“略微下降”,而貸款需求“穩定至下降” — 這可能暗示着降息。但沒有跡象表明紅海和巴拿馬運河的中斷對價格產生了很大影響。在是否存在工資價格螺旋風險的關鍵問題上,米色書聲稱“員工對薪酬調整的期望更符合歷史平均水平。”

彭博社的卡梅倫·克萊斯,撰寫每日宏觀人專欄的作者,尖刻地評論説,如果過去一年只能接觸到米色書,“你可能會認為美聯儲現在應該已經降息了100-200個基點。” 由於這段時間內的數據與米色書中報道的軼事不符,他建議“該報告可能不應成為任何交易決策的基礎。” 以更積極的角度來看,牛津經濟學家從該書的用詞中得出的定期指數發現,美聯儲的銀行家們正在察覺到活動的回升:

所有這些加起來都表明,市場已經對經濟的實力有了明確的認識,無需調整 — 因此,美國股市和債券市場都過着相當平靜的一天,兩者的價格都有輕微的漲幅。然而,相當奇怪的是,美元卻出現了明顯的下跌,這是今年以來最糟糕的一天。美元指數,作為與其他工業化國家表現相比的一種流行指標,驚人地跌破了其200天和50天的移動平均線,這可能被市場技術人員描述為一個明顯的突破。

所有這些加起來都表明,市場已經對經濟的實力有了明確的認識,無需調整 — 因此,美國股市和債券市場都過着相當平靜的一天,兩者的價格都有輕微的漲幅。然而,相當奇怪的是,美元卻出現了明顯的下跌,這是今年以來最糟糕的一天。美元指數,作為與其他工業化國家表現相比的一種流行指標,驚人地跌破了其200天和50天的移動平均線,這可能被市場技術人員描述為一個明顯的突破。

家在山脈之間

糟糕的一天讓美元回到了其範圍的中間位置

來源:彭博社

到底是什麼原因導致瞭如此大的波動?也許是利率差異 — 一種貨幣的較高收益率往往會吸引國際資金並推動升值。因此,預期未來利率的下降自然會削弱美元。問題在於,週三聯邦基金期貨市場幾乎沒有動搖。鮑威爾説的任何話都沒有被視為推動匯率的因素。

相反,可能起作用的是尾部風險的穩步縮小。上個月,前財政部長拉里·薩默斯告訴彭博的《華爾街週刊》説,有“有意義的機會 — 或許是15% — 下一步的舉措將是升息,而不是降息。”同樣,令人驚訝的強勁通脹數據也引發了市場可能甚至不正確地預測聯邦基金未來走勢的擔憂。過去,漢弗萊-霍金斯法案經常被用來宣佈一個重大潛在變化。因此,鮑威爾完全迴避這一點變得非常有意義。

美元可能不是在爆發,而是根據班諾克本全球外匯的馬克·錢德勒所描述的“市場中的薩默斯回聲”而下跌。也就是説,美元僅僅是在聯邦儲備委員會對最可能的利率路徑進行了令人信服的説明後回到了其範圍的中間位置。或者,正如紐約泰格雷斯金融合夥人有限責任公司的首席經濟學家讓·埃爾加斯所説,“最壞的情況已經被排除在外。” 在此之前並不被認為是可能的,但獲得這種保證是很好的。 美元急劇下跌的原因也與週四即將到來的歐洲央行會議有關,尤其是週五公佈的非農就業數據。交易員不希望在這樣重要的事件之前處於過於暴露的位置。現在是時候享受在法蘭克福和紐約的表演了。

中國保持5%。攝影師:沈其來/彭博社### 兩會

中國保持5%。攝影師:沈其來/彭博社### 兩會

中國經濟從疫情中重新崛起的速度緩慢。去年的5%增長率僅僅掩蓋了北京和投資者長期以來一直擔心的更深層次問題的裂痕。房地產行業長期存在的問題最終導致了中國恒大的破產。可以理解的是,股市表現同樣糟糕,是過去一年中表現最差的之一。

關於當局是否仍有足夠的火力來刺激經濟在李強提交給全國人大的首份工作報告之前,人們迫切需要答案 — 領導層傳統上會在這個論壇上宣佈新政策。然而,李強選擇了延續性,更傾向於增加支出而非減税,作為今年的刺激措施,並且旨在實現“大約5%”的增長。這意味着接受了增長不會迅速回到全球金融危機前典型的增長率,甚至不會回到疫情爆發前幾年的水平:

中國目標是維持疫情後的增長勢頭

年度GDP增長

來源:彭博社

這種慷慨將來自發行1萬億元人民幣(1390億美元)的所謂“超長特別國債”,旨在“實施重大國家戰略並在關鍵領域建設安全能力”。Gavekal Research的韋赫認為,大部分債券收入最終將用於基礎設施項目(北京希望從中演變出一種模式)。他説:

加大財政支持意味着基礎設施投資可能會在今年實現兩位數增長,繼2023年的8.2%擴張之後。這應該有助於使經濟朝着增長目標邁進,即使有機增長驅動因素仍然乏力。

人們很可能會爭辯説基礎設施推動是中央政府的方式利用其資產負債表支持經濟增長。如果是這樣,這可能會減輕地方政府的負擔,其中許多正在應對錶外債務壓力。但是李的概要中包含的措施是否足以增強信心?回應褒貶不一。上海深圳滬深300指數在過去幾天的復甦表明了積極性,但是資本經濟學的托馬斯·馬修斯認為當局需要做更多來維持這種反彈:

儘管宣佈了雄心勃勃的“大約五個百分點”的GDP增長目標,我們對當局是否計劃足夠的財政和貨幣刺激措施來加速增長持懷疑態度(儘管他們確實計劃了一些)。對於股票市場來説,這意味着我們幾乎沒有理由指望“非科技”市場部分的低迷盈利前景很快會有所好轉。

美國上市的中國公司的標普中國ADR指數提供了一幅截然不同的情緒畫面。從李的概述以來,根據該指數的表現來判斷,美國投資者對復甦努力並不抱有信心:一切都不盡人意。

中國投資者再次買入 - 美國人沒有

A股在過去一個月有所提振,但ADR沒有

來源:彭博社

重新基準:2019年12月31日 = 100

國有企業支撐了MSCI中國指數的表現,吸引了尋求ROE的投資者。美國銀行的分析師團隊,由Winnie Wu領導,認為鑑於國有企業加強了對股東回報和財務紀律的關注,這種超額表現將繼續。新加坡銀行外匯策略師Mansoor Mohi-Uddin表示,2024年的經濟目標“仍然顯示官員們不願意迅速刺激經濟,因為他們擔心債務過度和人民幣疲軟。”

儘管如此,有一個共識認為,私營部門的角色增加將對吸引外國投資至關重要。馬修斯指出,北京承諾減少私營部門的障礙可能還不夠:投資者和私營企業可能需要不僅僅是言辭上的改變。在尊重市場結果和提高韌性和自給自足戰略目標之間存在根本性的緊張關係。

中國的故事遠未結束。當局在防止財政滑坡的艱鉅任務之餘,還要制定政策促進增長,如果可能的話,儘快恢復疫情造成的一些損失。毫無疑問,會有痛苦。這場長征的最終結果將由奉獻精神和紀律決定。

—Richard Abbey

生存貼士

今天的建議是遠離酒精。我被這個非常悲傷的故事所感動,講述了保羅·加斯科因的命運,他在20世紀90年代初是英格蘭最著名的人,也可能是我有生以來最耀眼的英格蘭足球運動員。他現在住在經紀人的備用房間裏,成了一個絕望的酗酒者。或者,正如他所説,他不再是一個快樂的醉漢,而是一個“悲傷的醉漢”。想要回憶他巔峯時期的樣子(當我住在托特納姆附近,很幸運地看到他踢球時),可以看看這個任意球打進阿森納的進球,他在歐洲錦標賽上的非凡進球,他在1990年世界盃上的眼淚,以及他在1991年足總盃決賽中的災難性犯規,毀掉了他的職業生涯,並且——他承認——導致了酗酒。我們都支持你,加扎。

彭博社更多內容:

- 戴夫·李:如果 蘋果 有什麼秘密計劃,現在就是時候了

- 馬克·錢皮恩:向加沙提供更多援助 不應該這麼困難

- 馬克斯·查夫金: 埃隆·馬斯克 對於OpenAI的看法是正確的,但理由錯了

想要更多彭博社觀點?請鍵入 OPIN <GO>。或者您可以訂閲 我們的每日新聞簡報**。**