日本的短期利率可能會攪動更廣泛的債務市場 - 彭博社

Saburo Funabiki

行人穿過東京澀谷區的一個十字路口。

行人穿過東京澀谷區的一個十字路口。

攝影師:Kentaro Takahashi/Bloomberg日本銀行退出負利率制度可能會導致短期借款成本出現比預期更大的飆升,這將在全國債券收益率曲線上產生連鎖反應。

儘管本月初政策敏感的兩年期日本政府債券收益率觸及十多年來的最高水平,策略師們表示市場仍未做好準備迎接可能在下週就來臨的加息。他們指出,收益率曲線短端的劇烈波動必然會迫使長期債務的利率也上升。

債券市場的快速變化還會帶來貨幣和股票市場的風險。如果政策變化在下週的董事會會議上宣佈,這將使投資者和企業在日本財政年度的最後兩週內匆忙調整,加劇動盪風險,根據大和證券公司高級JGB策略師Keiko Onogi的説法。

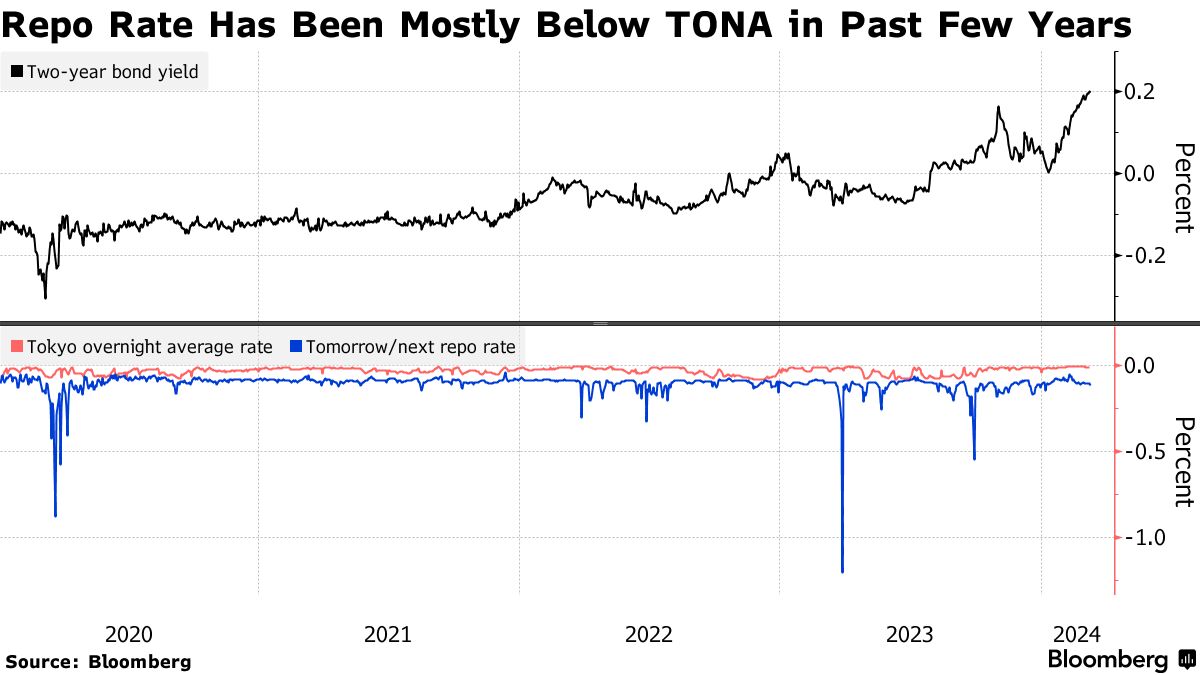

像法國巴黎銀行證券日本有限公司市場策略師Yusuke Ikawa這樣的人,特別關注回購利率,回購利率在支持政府債券市場融資方面發揮作用,但尚未充分考慮即將到來的加息。

回購利率目前約為-0.1%,根據Ikawa的説法,可能會升至約0.1%。他表示,兩年期收益率隨後將再次飆升至上週達到的0.2%的高點。

回購利率目前約為-0.1%,根據Ikawa的説法,可能會升至約0.1%。他表示,兩年期收益率隨後將再次飆升至上週達到的0.2%的高點。

“我們需要考慮長期利率會上升多少,”他説。“這可能會在財政年度結束時擾亂市場,”他警告道。

回購利率目前低於東京隔夜平均利率,通常稱為TONA。直到2013年,日本銀行切換制度之前,它是央行政策操作的目標,當時的行長是黑田東彥。一些策略師認為日本銀行將把目標改回TONA。

,一些策略師認為這將成為央行的新政策利率。

如果日本銀行取消負利率,這對可能會迅速趨同甚至翻轉,中央丹士公司的首席經理高濱洋介説。

回購利率低於TONA,因為全球資金正在將現金存放在央行賬户,以避免負利率,SMBC日興證券的一份報告稱。