Tenax Capital在貓債投資上收縮 - 彭博社

Gautam Naik

遊艇在2022年10月3日的佛羅里達州邁爾斯堡(Fort Myers)颶風伊恩(Hurricane Ian)過後堆積在岸邊。攝影師:Eva Marie Uzcategui/Bloomberg去年由於災難債券而取得最佳業績的對沖基金現在正在減少頭寸,因為他們認為市場即將進入艱難時期。

遊艇在2022年10月3日的佛羅里達州邁爾斯堡(Fort Myers)颶風伊恩(Hurricane Ian)過後堆積在岸邊。攝影師:Eva Marie Uzcategui/Bloomberg去年由於災難債券而取得最佳業績的對沖基金現在正在減少頭寸,因為他們認為市場即將進入艱難時期。

Tenax Capital擁有一億歐元(1.1億美元)的保險聯繫證券投資組合,去年由於這一策略取得了18%的回報。現在,該基金正在將大部分持倉轉換為現金,該投資組合經理Marco della Giacoma告訴彭博社。

“當‘每個人都試圖購買,沒有人願意出售’時,持有災難債券並不是一個好時機,”倫敦Tenax的分析師Toby Pughe在接受採訪時表示。

彭博社綠色拜登提出通往電氣化長途卡車路線的路線圖冰島將在氣候行動計劃六年後首次亮相綠色報告警告美國太陽能工廠將迎來‘殘酷的覺醒’英國將允許新的天然氣電廠,背離清潔電網計劃Tenax是少數幾家在2023年由於對保險聯繫證券的投注而取得創紀錄回報的對沖基金之一,其他還有Fermat Capital Management和Tangency Capital。根據提供替代資產管理行業數據的諮詢公司Preqin的數據,去年ILS是所有對沖基金策略中表現最佳的,整體回報超過了8%的基準,災難債券在2023年上漲了20%,瑞士再保險數據顯示。

2023年投資回報

保險聯繫證券是表現最佳的對沖基金子策略

來源:Preqin,瑞士再保險

注:所有對沖基金和ILS回報均為基於2023年9月數據的年化數據

災難債券獎勵購買者承擔與自然災害(如颶風和地震)相關的保險市場風險。如果發生災難,債券持有者將支付賠償。如果沒有,他們有望獲得超額回報。

根據GAM投資的數據,今年的發行量預計將比2023年增長約20%,達到200億美元。投資專業人士同意,他們不太可能看到2023年的鉅額回報繼續到2024年。但Tenax比大多數人更為謹慎。

作為全球最大的災難債券投資者,Fermat並未撤退,“但我們對分配資本給哪些風險有些挑剔,”對沖基金經理的董事總經理Brett Houghton説道。他還指出市場“在發行人和債券類型方面增長了很多”,這“給了我們更多選擇。”

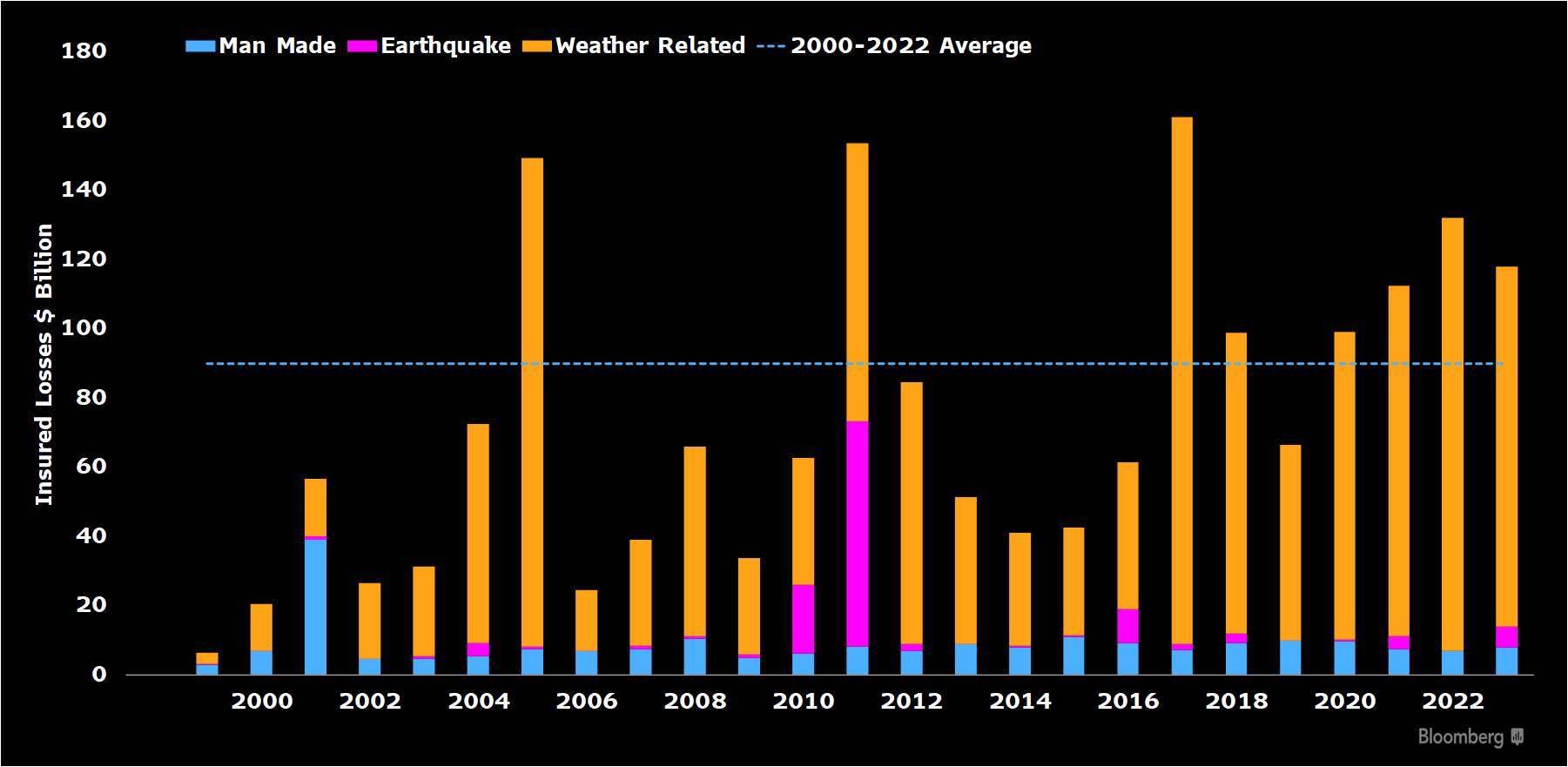

全球保險賠付損失(十億美元)

來源:瑞士再保險Sigma,AON,彭博智庫去年,一切都在獨特的有利於投資者的混合雞尾酒中融合在一起。災難數量減少,而具有兩位數利率債券的供應充足,這要歸功於2022年颶風伊恩後隨之而來的恐慌。

來源:瑞士再保險Sigma,AON,彭博智庫去年,一切都在獨特的有利於投資者的混合雞尾酒中融合在一起。災難數量減少,而具有兩位數利率債券的供應充足,這要歸功於2022年颶風伊恩後隨之而來的恐慌。

這種動態自那時起已經發生了變化。不斷增長的投資者興趣推高了現有債券的價格,並壓低了新債券的票面利率,侵蝕了潛在回報。

Tenax表示,最近幾周已經放棄了幾筆交易,包括一筆德國的5%風險溢價的災難債券。另一筆提供了6%的風險溢價,用於美國東北部的風險,這種債券去年投資者可能會享受8%的溢價,據Pughe稱。

Tenax現在計劃到8月將其投資組合的15%轉為現金,目前為8%。保持現金頭寸使其能夠在債券市場價格看起來更具吸引力時迅速重新進入市場。

“我們現在不願意投資,”Tenax的della Giacoma説。“心理上,人們已經意識到我們已經達到了頂峯。”

其他災難債券投資者也在做出調整。

紐伯格伯曼,管理着價值33億美元的ILS投資組合,其中包括14億美元的災難債券,已經決定現在是“重新評估是否有倉位要出售的好時機,”紐約公司的董事總經理Peter DiFiore説。“我們正在機會主義地減少一些倉位,預計利差可能會擴大。”

災難債券是如何運作的?

災難債券投資者在合同規定的災難發生並滿足特定參數時向保險公司支付一筆款項,比如颶風中的風速。投資者可能會損失部分或全部資金,然後用於支付保險索賠。

災難債券的回報由風險溢價組成——用於補償災難可能發生的可能性——加上一個無風險金額,通常是當前的國債利率。一組所謂的多災害災難債券的風險溢價從去年1月的約13%下降到了約8%。同期,一組風險更高的災難債券的風險溢價從9%下降到了約6%。

定價變動背後的一個關鍵因素是一月份到期的大量貓債券,使投資者手頭有大量現金需要重新投資。

瑞士再保險聯繫投資顧問公司首席投資官MariaGiovanna Guatteri表示,到期“將大量資金重新注入系統”,該公司管理的資產約為15億美元。這在一定程度上解釋了為什麼利差“有點不同步,因為新發行仍在加速進行中。”

GAM投資預計今年的風險溢價範圍為8%至9%,仍高於4%-6%的歷史範圍。

即使按照預測水平,2024年的利差也將是債券平均一年期預期損失約2.1%的四倍左右。相比之下,信用評級類似的短期公司債券的利差僅為預期損失的1.4倍。

貓債券“為你承擔的每單位風險提供了更好的補償”,GAM固定收益投資專家主管Ralph Gasser表示,GAM的客户通過三隻GAM標記基金投資了約50億美元的證券,Fermat是這些基金的顧問。

Bloomberg Intelligence的看法:

“過去30年來由於自然災害頻率和強度增加導致的保險賠付增長了360%,這導致保險公司提高保費並退出高風險地區。與此同時,與支持這些責任的資產相關的過渡風險正迫使保險公司削減其投資組合中污染部門的覆蓋範圍。”

點擊 這裏 閲讀更多Grace Osborne的文章。

貓債券市場的命運在一定程度上取決於天氣模式的演變,這種動態越來越受氣候變化的影響。熱帶大西洋的一個地區被稱為“颶風走廊”,在二月中旬出現了七月般的温度。美國國家海洋和大氣管理局的三月報告警告稱,今年夏天出現拉尼娜事件的可能性正在增加。

根據Accuweather的説法,更温暖的海域和拉尼娜現象是一種強大的組合,可能引發“大片”風暴季節。另一家預報機構WeatherBell警告稱,“地獄般的颶風季節”即將來臨。

這是另一個理由要保持謹慎,根據Tenax的説法。

“這個季節可能會非常活躍,”Pughe説道。“我有一種感覺,我們正在走向一場災難。”