華爾街看到了聯邦儲備委員會縮減量化寬鬆計劃啓動日期推遲的風險 - 彭博社

Alex Harris

華盛頓特區的美聯儲大樓。

華盛頓特區的美聯儲大樓。

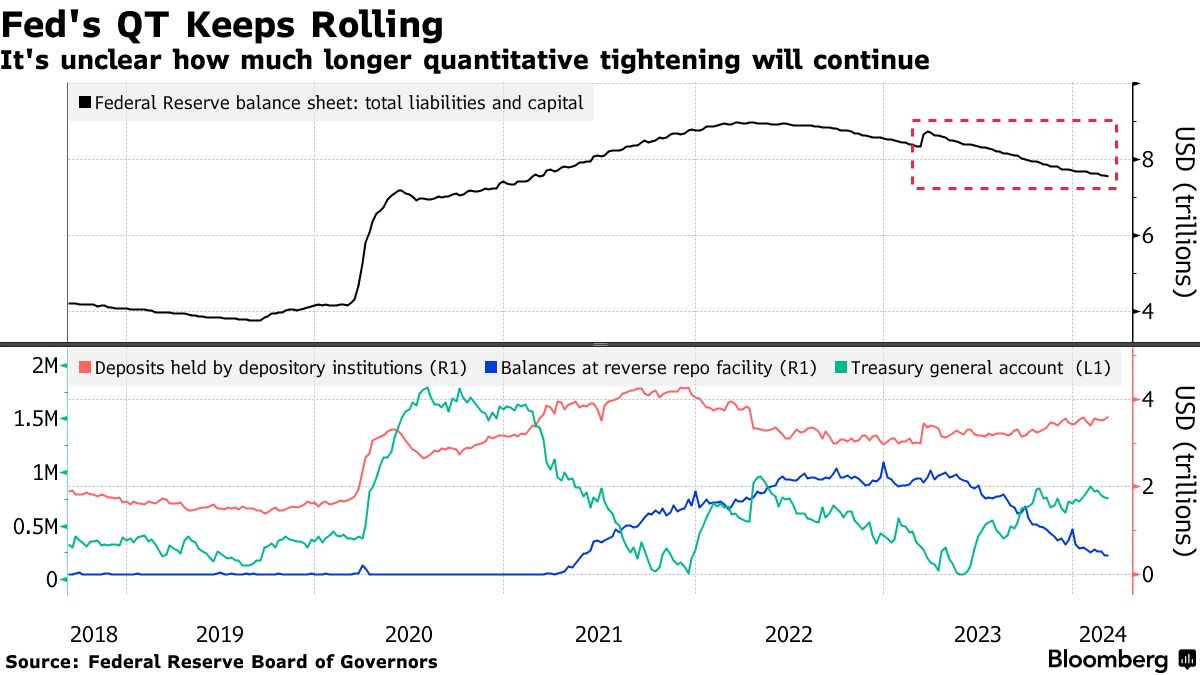

攝影師:Moriah Ratner/Bloomberg隨着美聯儲官員準備在下週的會議上就其資產負債表進行深入討論,華爾街策略師們只能一致認為,中央銀行討論的所有計劃都帶來了一些不斷增加的風險。

雖然有少數人預計美聯儲可能會在五月份宣佈或甚至開始放緩其資產負債表的縮減 —— 這個過程被稱為量化緊縮,或QT —— 但其他人認為縮減不會在今年上半年開始。這種分歧源於可能影響QT放緩時間的諸多變量,從逆回購協議工具的流動到由於銀行儲備短缺而導致的資金緊張的出現。

達拉斯聯邦儲備銀行行長Lorie Logan等政策制定者表示,隨着逆回購協議工具的清空,中央銀行可能會放緩資產負債表縮減的速度,而放緩的速度並不意味着中央銀行會完全停止QT。2019年,當不同的隔夜市場利率飆升至10%甚至更高時,中央銀行被迫進行干預,中央銀行官員們吸取了教訓。

達拉斯聯邦儲備銀行行長Lorie Logan等政策制定者表示,隨着逆回購協議工具的清空,中央銀行可能會放緩資產負債表縮減的速度,而放緩的速度並不意味着中央銀行會完全停止QT。2019年,當不同的隔夜市場利率飆升至10%甚至更高時,中央銀行被迫進行干預,中央銀行官員們吸取了教訓。

“我們正接近一個QT開始超過美聯儲逆回購工具減少的點,流動性因此開始流失,”Bleakley Financial Group首席投資官Peter Boockvar在一份致客户的備忘錄中寫道。“這比美聯儲今年是否削減一次、兩次、三次或根本不削減基於5.33%的有效聯邦基金利率更為重要。”

華爾街普遍認為的一個問題是,當縮減QT的時機到來時,美聯儲將把其國債持有的再投資上限從每月600億美元降至每月300億美元。否則,德意志銀行和RBC資本市場預計,縮減將於7月左右開始,QT將在2025年上半年停止。然而,巴克萊銀行和TD證券預計,央行只會在停止之前減緩資產的流失,大約三個月後完全停止 — 他們對QT的啓動日期有所不同。

策略師們的看法

美國銀行(馬克·卡巴納,凱蒂·克雷格)

- 基本情況是5月QT放緩,但RRP減少速度較慢將意味着縮減的時間較晚

- 認為2000億至2500億美元的閾值是美聯儲RRP的關鍵,並預計該水平將在2024年第三季度被突破,這是由4月的税收日期以及國庫總賬户的增加所推動,而不是來自銀行準備金的逆回購設施,此外還有銀行期限融資計劃的償還和有關QT偏好的官方指導

- 債務上限可能會在年底暫時扭轉QT的影響,因為國庫總賬户將不得不減少,這將意味着票據供應減少和融資更容易;閲讀更多

巴克萊銀行(約瑟夫·阿巴特)

- 現在看到美聯儲將於9月開始放緩其資產負債表的收縮,並在年底前結束QT

- 由於存在各種未解決問題,包括美聯儲希望在結束減少之前縮減資產的時間長度,儲備從充裕到稀缺需要多長時間,以及儲備在各家銀行之間的分配情況,因此時間仍然是個謎

- 仍然預計RRP在4月底將耗盡,但結束QT將取決於聯邦基金利率和SOFR相對於美聯儲管理利率的交易水平以及流動性條件;閲讀更多

CreditSights(Zachary Griffiths)

- 基本情況是美聯儲宣佈將於6月開始縮減其QT計劃,市場沒有壓力並且經濟強勁可能導致這一次的縮減時間更長

- 分析表明,在當前速度下,美聯儲在當前速度下還有另外12-18個月的資產負債表淨減少,然後才會觸及之前QT週期的低點

- 當美聯儲在2019年初開始縮減QT時,短期融資市場已經出現了壓力,包括回購利率在2018年底超過上限向上移動

Deutsche Bank(Steven Zeng,Matthew Raskin,Brian Lu)

- 美聯儲將繼續以當前速度減少其資產負債表,直到RRP餘額達到今年夏天的1000億至1500億美元左右,大約在6月/7月左右

- 在那時,QT可能會以較低的速度繼續到2025年

- 引用各種指標表明,儲備仍然充裕,融資壓力較低,從流動性相對GDP的衡量,最近的美聯儲調查結果,槓桿短頭寸的減少,以及SOFR分佈的狹窄範圍;閲讀更多

Goldman Sachs(Praveen Korapaty和其他人)

- 預計從5月開始QT淨減速

- 一系列指標表明,系統範圍內的流動性可能仍然“足夠”高於稀缺水平,表明調整QT速度的緊迫性有限,銀行最近幾個月沒有大量使用緊急流動性提供設施,如常備回購設施

- 但RRP餘額繼續迅速下降,官員們表示他們寧願在設施完全耗盡之前減緩QT的速度

JPMorgan(何啓慧等人)

- 聯邦儲備委員會將在6月會議上宣佈減緩量化寬鬆,從7月開始將國債減少額度從600億美元減少到300億美元

- 預計這一過程將持續到2024年底,當隔夜回購協議餘額降至3000億美元,銀行準備金達到3萬億美元時將停止

- 在資產負債表構成方面,“聯邦儲備委員會將在2025年初之前不會開始積極重新投資其抵押貸款支出,以保持其資產負債表穩定”,同時“將需要數年時間來使SOMA的權重與整體國債市場的久期相匹配”;閲讀更多

摩根士丹利(埃弗雷恩·特赫達)

- 預計聯邦儲備委員會將在6月啓動縮減計劃,將國債上限從600億美元降至300億美元,同時將抵押貸款支出保持在350億美元不變

- 預計量化寬鬆將在2025年初結束,屆時準備金約為3.2萬億美元

- “關於資產負債表規模和量化寬鬆結束時間存在重大不確定性,聯邦儲備委員會明確表示將監測市場狀況以確定何時停止”,引用SOFR-IORB利差、使用站立回購設施作為準備金稀缺指標

英國國民銀行(揚·涅夫魯茲、約翰·布里格斯)

- 基本情況是聯邦儲備委員會將在6月開始縮減計劃,並持續到9月,但他們也看到聯邦儲備委員會可能會簡單減緩資產負債表縮減速度,並繼續到年底的可能性正在增加

- 儘管如此,預計6月將啓動縮減計劃,因為“聯邦儲備委員會實際上不必(也可能不想)通過試錯過程來確定量化寬鬆可以走多遠 - 沒有必要重温2019年的回購利率飆升,聯邦儲備委員會可能會謹慎行事”

- 減少隔夜回購協議“今年某個時候是可能的”

RBC資本市場(Blake Gwinn,Isaac Brook)

- 預計聯邦儲備委員會將於7月開始逐步縮減量化寬鬆,到2025年上半年完全停止,存在更長時間範圍的風險

- 量化寬鬆縮減的時間/速度對市場的任何影響應該侷限在前端,因為這幾乎完全是一個票據供應的故事

- 儘管存在提前結束量化寬鬆的風險,但最大的風險可能與儲備的不均勻分配有關,即使總體供應仍然充裕,小型或中型銀行開始經歷短缺

- 常設回購設施和更廣泛採用贊助回購“有助於降低(但不能消除)基礎流動性或資產負債表容量的急劇短缺風險;閲讀更多

法國興業銀行(Subadra Rajappa)

- 認為聯邦儲備委員會將等到年中才將國庫券減持的SOMA上限從600億美元降至300億美元,將於5月宣佈並於6月開始

- “減慢減持速度將有助於流動性的重新分配,並使聯邦儲備委員會能夠延長量化寬鬆的時間”

- 預計聯邦儲備委員會將繼續減持資產負債表,直到2025年初停止量化寬鬆

道明證券(Gennadiy Goldberg,Molly McGown)

- 預計聯邦儲備委員會將於5月開始逐步縮減量化寬鬆,並在8月“完全停止”,儘管最近的官方評論暗示縮減期可能比市場目前預期的時間長

- 快速下降的逆回購使用量凸顯了聯邦儲備委員會需要儘快發佈有關量化寬鬆計劃的需求,而現在的儲備僅佔國內生產總值的12%,決策者需要澄清他們打算在最低水平之上持有多大的緩衝

富國銀行(邁克爾·普利傑斯等)

- 聯邦儲備委員會將在6月會議上宣佈放緩量化緊縮計劃,儘管如果官員們將宣佈時間提前到5月,也不會感到震驚

- 預計7月1日,國債的減持上限將降至300億美元,抵押債券為200億美元,減持速度將持續到2024年底

- 預計年底回購協議市場餘額將達到2,000億美元,銀行準備金約為3.1萬億美元

賴特森(盧·克蘭德爾)

- 預計聯邦儲備委員會將在6月會議上宣佈量化緊縮計劃,從7月開始生效,國債持有量將從600億美元減至300億美元,存在着這一過程比預期更為漫長的風險

- 由於聯邦儲備委員會官員們認為這不是近期的緊迫問題,前端市場的發展也支持等待更長時間再放緩減持速度,因此推遲開始日期的風險更高

- 從回購協議市場流出的現金正在流回銀行體系,這可能導致隔夜無擔保利率下降,銀行更願意減少準備金;閲讀更多