美國股市為什麼不在乎美聯儲是否花時間降息 - 彭博社

John Authers

一旦美國股市具有這種動力,就很難停下來。

一旦美國股市具有這種動力,就很難停下來。

攝影師:Michael Nagle/Bloomberg 要直接將John Authers的通訊發送到您的收件箱,請在此處註冊。

今日要點

- 今年央行降息的希望看起來可能有些過度;

- 下週FOMC的新點圖可能會引發混亂;

- 股市已經決定他們不需要更多的降息;

- 這是因為美國利潤出現了驚人的轉折,市場的動力

- 甚至更多吉他獨奏(包括一些與邁爾斯·戴維斯一起演奏的)

近在咫尺而又遙遠

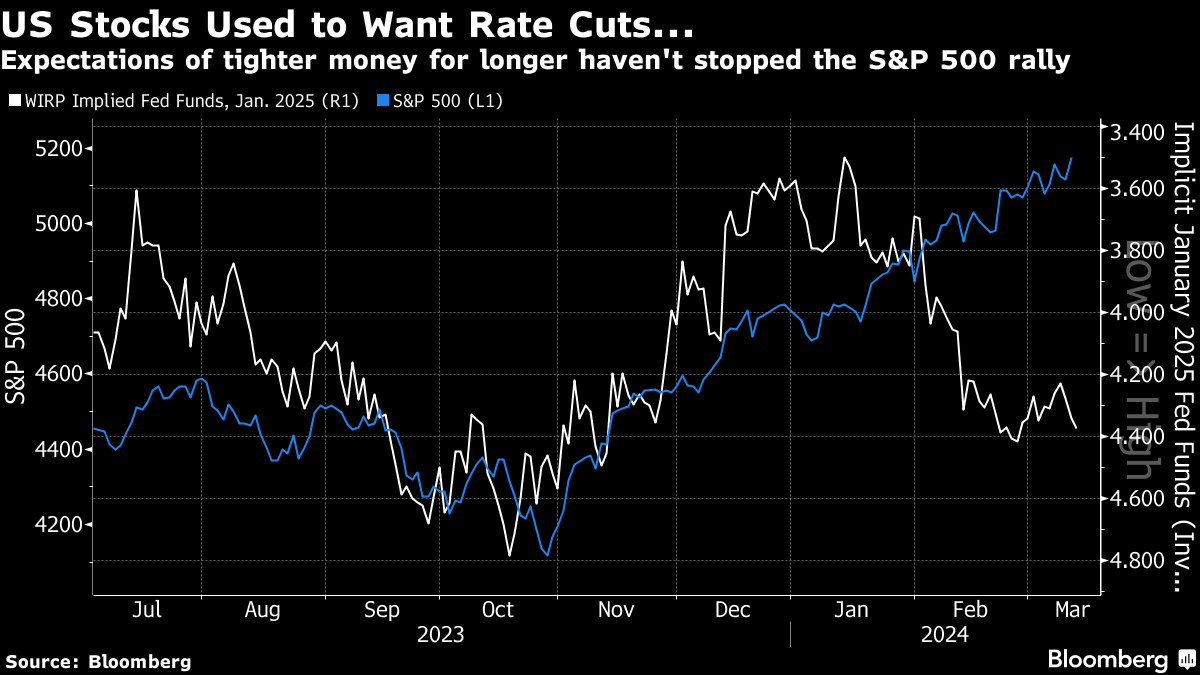

2月份週二的核心CPI數據比預期更熱,但股市並不在意。2023年大部分時間,標普500指數與預期的聯邦基金利率呈反向運動,當聯邦儲備委員會預計去年秋季將利率“維持較高水平較長時間”時,指數下跌,然後在央行轉向降息時上漲。但今年迄今為止,降息次數已經被大幅削減,股市並不在意。

彭博社觀點黃金創紀錄的步伐是興奮而理性的凱特·米德爾頓的混亂應該讓社交媒體上的品牌感到恐慌更多監管導致股價上漲的地方不要給激進分子找到分手的理由這張終端圖表將標普500指數與明年1月隱含的聯邦基金利率(按倒數比例)進行比較,去年清晰的反向相關性現在已經消失:

大約一週前,鮑威爾告訴參議院銀行委員會,美聯儲正逐漸接近削減利率所需的信心。換句話説,他的信息是,美聯儲希望削減利率,但認為數據尚不允許。如果我們按照市場的冷靜反應來看,市場更傾向於鮑威爾的一邊。更重要的是,美聯儲首選的價格指標個人消費支出(PCE)略有回落,接近美聯儲的2%目標,儘管沒有以激發政策寬鬆信心的速度。

大約一週前,鮑威爾告訴參議院銀行委員會,美聯儲正逐漸接近削減利率所需的信心。換句話説,他的信息是,美聯儲希望削減利率,但認為數據尚不允許。如果我們按照市場的冷靜反應來看,市場更傾向於鮑威爾的一邊。更重要的是,美聯儲首選的價格指標個人消費支出(PCE)略有回落,接近美聯儲的2%目標,儘管沒有以激發政策寬鬆信心的速度。

我們有什麼削減可以期待嗎?

鮑威爾對即將到來的削減的建議具有啓發性,但對核心CPI潑冷水,這一指標連續一個月超過了分析師的預期,可能有點不明智。關於美聯儲的立場,有一點是明確的,即他們並不急於削減,即使他們想這樣做。CPI繼續顯示出謹慎立場是明智的。包括摩根大通公司的傑米·戴蒙和Citadel集團的肯·格里芬在公開演講中明確表示他們同意這一觀點。

勞工統計局對核心消費者價格指數的測量,不包括食品和能源,2月份增長了0.4%,使年度變化率達到3.8%(而不是之前的3.9%)。在核心數據下面,住房通脹的速度帶來了一些喘息之機,儘管核心商品的通貨緊縮似乎已經停滯,彭博經濟學家安娜·王表示:

美國潛在通脹率保持升高

所謂的核心CPI連續第二個月超過預期,強化了謹慎的美聯儲

來源:勞工統計局

通脹的熱度並沒有使股市受到影響,標普週二再次創下新高。市場並不是毫不受影響;反而,這種反應反映了通貨緊縮過程的整體趨勢。但也有令人擔憂的跡象表明,通脹的減速速度不如預期快,FS投資公司的拉拉·雷姆表示,在描述低通脹的新冠疫情前經濟時,那是一個:

市場和預測者對他們認為的通脹自然休息點變得有些自滿。如今,圍繞通脹的整體情況,包括工資和服務價格都太高了,並且與快速回到2%不一致。

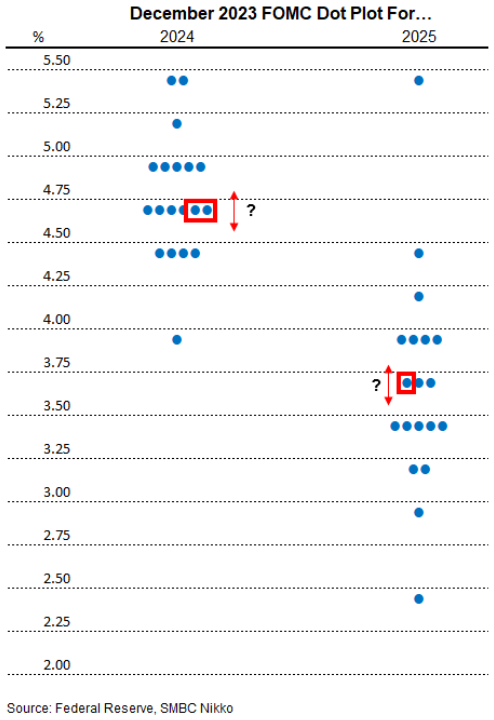

自一月以來,投資者一直在減少他們對今年預期的降息次數。彭博社的世界利率概率現在顯示,至少到年底將有多達三次降息,第一次將在下半年才會發生。在這方面,他們與美聯儲幾乎完全一致,美聯儲的點圖——聯邦公開市場委員會的每個成員在圖表上用一個點表示他們預計利率將達到的位置——也指向到那時總共降息75個基點(三次降息)。如果有一個圍繞下週會議的風險,那裏聯邦基金利率幾乎肯定會保持不變,那就是點圖,這將是自去年12月以來首次更新。市場往往尋找中位預測,但正如三菱日聯尼科的喬·拉沃尼亞在最新點圖的註釋版本中所示,只需要兩名選民轉變立場,就可以將2024年底的中位數移動到兩次或四次降息。只需要一個人轉變立場,就可以將2025年底的中位數朝任何方向移動:

有觀點認為數據可能會促使必要的成員在今年減少一次降息。BMO資產管理的厄爾·戴維斯表示,如果通脹數據沿着過去兩個月的路徑發展,美聯儲不太可能在第三季度之前降息:

有觀點認為數據可能會促使必要的成員在今年減少一次降息。BMO資產管理的厄爾·戴維斯表示,如果通脹數據沿着過去兩個月的路徑發展,美聯儲不太可能在第三季度之前降息:

基礎效應只會在接下來的三個月內導致更高的通脹,其他條件不變。如果2023年2月的較高通脹數據未能使CPI同比下降更多,那麼鑑於3月(+0.1%)、4月(+0.4%)和5月(+0.4%)的較低月度數據,這表明未來通脹可能會上升。這在機械上導致了未來更高的通脹數據(其他條件不變)。

通貨緊縮進展緩慢將增加聯邦儲備委員會陷入停滯的風險。然而,其他人表示,首次降息應該在夏季進行,前提是工資和消費支出已經顯示出可持續調整的跡象。Breckinridge Capital的Nicholas Elfner認為:“正在發生的事情表明了經濟狀況,市場參與者正在努力理解聯邦儲備委員會的走向。但聯邦儲備委員會在其信息傳遞、中位數點陣圖以及其對通脹未來走勢的預期方面已經非常明確。”

Elfner所描述的“通脹數據中的噪音偶爾會出現”如果持續下去,可能會變得震耳欲聾,超出我們在前兩個月看到的情況。這可能聽起來太假設了,但這並不遠離現實,阻止了聯邦儲備委員會做出倉促決定。The Burning Glass Institute的Guy Berger指出,除非迄今為止看到的關鍵通脹指標沒有改善,否則聯邦儲備委員會可能面臨不降息的局面:

我不難想象,我們站在這裏迎接6月會議,我們開始再次看到數據好轉。可能出現各種可能的結果。

美聯儲估計他們距離削減利率所需的信心並不遠,這讓人感到 ger ;市場似乎非常確信數據將帶來這種信心,這讓人不太 ger 。潛在的寬鬆政策離我們如此之近,卻又如此遙遠。

— Richard Abbey

為什麼這不重要?

自信的股市表現部分歸功於交易員對他們理解美聯儲反應功能的舒適感,以及降息即將到來的信心 — 即使,就像通貨緊縮一樣,這個過程令人惱火地緩慢。

但最大的原因遠遠是企業盈利大幅增長。這在納斯達克100指數中最為顯著,那裏聚集了所有科技巨頭。預計利潤也出現了歷史性的飛躍:

這是盈利預測,蠢貨

大型科技公司的預計利潤剛剛上升

來源:彭博社

請注意,發達市場(美國以外的歐洲、澳大利亞和遠東)的MSCI EAFE指數的情況截然不同。利潤仍未超過2007年全球金融危機之前的水平。增長並不突出:

這是盈利增長的缺失,蠢貨

美國以外發達國家的公司沒有增長利潤

來源:彭博社

只要大型美國公司的利潤被證明是可持續的,未來的預測大體準確,那麼市場就相信這波行情還能持續一段時間。更強勁的盈利往往意味着更好的經濟狀況,減息的需求就會減少,但計算表明,如果高利潤被大幅折扣,那麼更高的利率並不是問題。

另一個因素,遵循艾薩克·牛頓的理論,就是純粹的動量。美國股市勢頭強勁,一旦它有了動力動量難以停止。自去年十月份的大規模拋售以來,標普500指數甚至沒有經歷過2%的峯谷跌幅,這是六年來最長的連續期。目前,主導市場的是那些具有動量的股票,這種情況自2000年互聯網泡沫破裂前就沒有見過。那些涉及押注贏家(目前主要是那些與人工智能相關的公司)繼續贏下去,而落後者繼續落後的策略表現出色。當羣體像這樣奔跑時,沒有人願意阻擋:

動量正在積聚

標普500指數正在享受自2000年以來最強勁的動量驅動的漲勢

來源:彭博社

重新基準:100 = 1999年01月01日

把對利潤的合理樂觀與沒有人願意對抗的前進動力結合在一起,股市能夠應對利率景觀中的一些令人失望的變化並不奇怪。現在至關重要的是確保利潤真正在可持續的軌跡上增長,並記住,當動力最終逆轉時,它會以巨大的方式發生。

把對利潤的合理樂觀與沒有人願意對抗的前進動力結合在一起,股市能夠應對利率景觀中的一些令人失望的變化並不奇怪。現在至關重要的是確保利潤真正在可持續的軌跡上增長,並記住,當動力最終逆轉時,它會以巨大的方式發生。

生存技巧

吉他獨奏讓我從皇室家族中分心,這很好。感謝您的建議;更多建議正在湧現。我收到的一些最有趣的新建議包括:邁爾斯·戴維斯的New Blues & Maze(由羅本·福特的吉他搶盡風頭)和Right Off(由約翰·麥克勞林獨奏),The Radiators的Low Life,馬克·鮑蘭在T. Rex的Bang a Gong中,米克·朗森在大衞·鮑伊的Moonage Daydream中的獨奏,The Pretenders的Middle of the Road(由羅比·麥金託什獨奏,還有美妙的克里西·海恩德),邦妮·蕾特的Thing Called Love,加里·摩爾的Picture of the Moon,The Grateful Dead的Ripple,Jethro Tull的My God,Porno for Pyros的Bali Eyes,埃迪·蒙尼的Two Tickets to Paradise,The Edge在U2的The Fly中的獨奏(去年在拉斯維加斯錄製,與我30年前看到他們演出時的能量相比幾乎沒有減少),The Carpenters的Goodbye to Love(真的),Nuno Bettencourt的Extreme的Get the Funk Out(布萊恩·梅鍾愛的),湯姆·莫雷洛在布魯斯·斯普林斯汀的Ghost of Tom Joad中演奏,埃迪·範海倫的Eruption(聽起來像巴赫可能會寫的吉他獨奏),滾石的Angry(帶有一個幾乎不適合上班的視頻,悉尼·斯威尼主演),以及Ride的史詩般的Leave Them All Behind。

我傾向於很快結束這個。一個問題:我提供了埃裏克·克萊普頓、吉米·亨德里克斯和吉米·佩奇的獨奏,但每人只提供了一個。我在嘗試選擇時感到困惑。我選對了嗎?這些巨匠最偉大的獨奏有哪些提名?

更多來自彭博觀點:

- 比爾·達德利: 美聯儲 將放緩QT。重要的是它何時停止

- 丹尼爾·莫斯:當央行獨立性過高時 是一件壞事

- 克萊夫·克魯克: 谷歌的糟糕雙子座發佈使世界受益

想要更多彭博觀點? OPIN <GO>。或者您可以訂閲 我們的每日新聞簡報**。**