《彭博社》:隨着美聯儲考慮更長時間的高利率,垃圾市場發出警告

Olivia Raimonde, Sri Taylor

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

華盛頓特區的馬里納·S·埃克爾斯聯邦儲備大樓。

攝影師:斯特凡尼·雷諾茲/彭博社在美聯儲加息行動之後,評級垃圾公司的利息成本上升,但利潤沒有跟上,給財務帶來壓力,突顯高收益債券投資者面臨的一個關鍵風險趨勢持續。

公司盈利與利息支出之間的比率已經降至自大流行病爆發以來的最低水平,表明它們的收入不足以償還債務。根據阿波羅全球管理公司首席經濟學家託斯滕·斯洛克的數據,截至9月底,槓桿貸款市場中位數公司的所謂債務償付覆蓋比率僅為3.5倍,低於一年前的5倍以上。

這種惡化是美聯儲為打擊通脹而進行的數月加息行動的連鎖效應。儘管中央銀行家們在上週的一次政策會議上重申他們預計下一步將是降息,但主席傑羅姆·鮑威爾猶豫不決地表示何時開始降息,指出數據支持美聯儲謹慎的做法。

利率上漲增加覆蓋風險

槓桿貸款借款人感受到債務服務覆蓋比率下降的壓力

來源:Apollo/PitchBook LCD

長期較高的利率意味着借款人在利率上漲週期結束後仍將繼續感受到壓力。儘管最新的債務服務比率並不嚴重,但支出會累積起來,這是一個可能導致評級下調甚至迫使企業違約的壓力因素。一旦公司的債務服務覆蓋比率低於2倍,通常會難以再融資到到期的貸款和債券,Thornburg Investment Management的投資組合經理Christian Hoffmann説。

“已經過去了將近一年,這很可能是利率的峯值,”霍夫曼説。“隨着美聯儲繼續保持較高的利率,槓桿貸款借款人將繼續感受到痛苦。”

目前,截至2月29日,美國槓桿貸款違約率已從上個月的6.16%上升至6.22%,在過去12個月的基礎上,接近了最近三次經濟衰退中兩次的7.7%的峯值,據TD Securities Inc.策略師漢斯·米克爾森(Hans Mikkelsen)稱。該銀行的模型預測將進一步增加,他在週五的一份報告中寫道。

“長期較高資本成本帶來的壓力顯而易見,違約量繼續上升。”Fitch Ratings的董事總經理Lyuba Petrova上週表示。

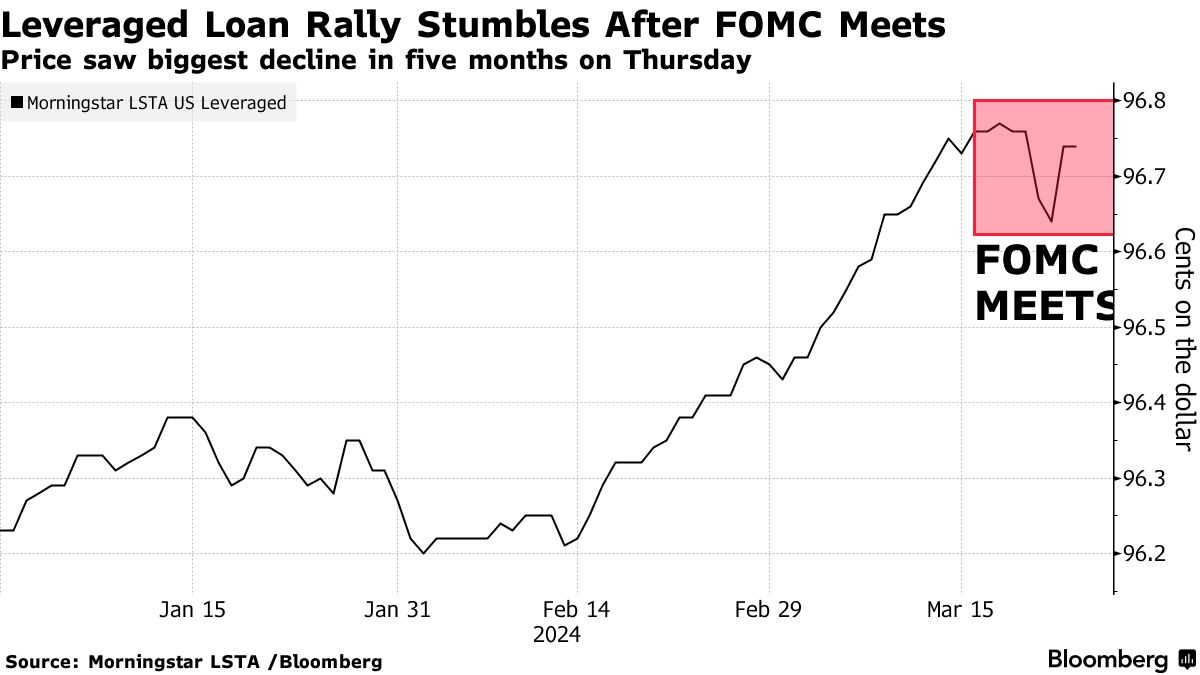

目前,資金管理人似乎並不過分擔心較低的債務服務覆蓋比率。根據Morningstar LSTA美國槓桿貸款價格指數,上週平均貸款定價約為96.6美分,接近自2022年5月以來的最高水平。巴克萊使用的反映信貸市場自滿情緒的指標上升至自2022年1月以來的最高水平。

有一些令人擔憂的跡象。在週四,即聯邦儲備委員會會議後的第二天,平均槓桿貸款價格出現了五個月來的最大跌幅。週五,美國銀行公司策略師奧列格·梅倫季耶夫在一份備忘錄中寫道,今年貸款市場上看到的大部分再融資首先是在最高質量細分市場上進行的,然後在過去幾個月擴展到中等質量市場。

“最低質量市場準入仍然受到嚴重限制,”梅倫季耶夫寫道。

問題在貸款市場中比高收益債券市場更為突出,因為貸款通常是浮動利率債務,這意味着在利率上升的環境中,它們的利息成本會比固定利率債券更快地調高。

問題在貸款市場中比高收益債券市場更為突出,因為貸款通常是浮動利率債務,這意味着在利率上升的環境中,它們的利息成本會比固定利率債券更快地調高。

“從覆蓋比率來看,貸款市場比高收益債券市場糟糕得多,”約翰·勞埃德説,他是珍妮斯·亨德森的多部門信用策略主管和投資組合經理。“證據是,你會看到在槓桿貸款市場中的降級和略微更高的違約比在高收益債券市場中更多。”

固定利率借款人在利率上升週期中更受保護,但當它們需要再融資時,假設利率背景不改變,它們也將面臨同樣的壓力。

“對於那些沒有降低槓桿以保持足夠覆蓋比率的借款人來説,壓力將會加劇,”布蘭迪温全球投資管理公司的投資組合經理比爾·佐克斯説。“如果借款人對更低的基準利率抱有幻想,我會賣出。”