Canacol投資者擔心現金困境引發大規模拋售-彭博社

Vinicius Andrade, Maria Elena Vizcaino

加拿大Canacol Energy Ltd的債券在哥倫比亞最大的私人天然氣生產商表示,由於生產量疲軟,其流動性急劇下降,遭受重創。

加拿大Canacol Energy Ltd的債券在哥倫比亞最大的私人天然氣生產商表示,由於生產量疲軟,其流動性急劇下降,遭受重創。

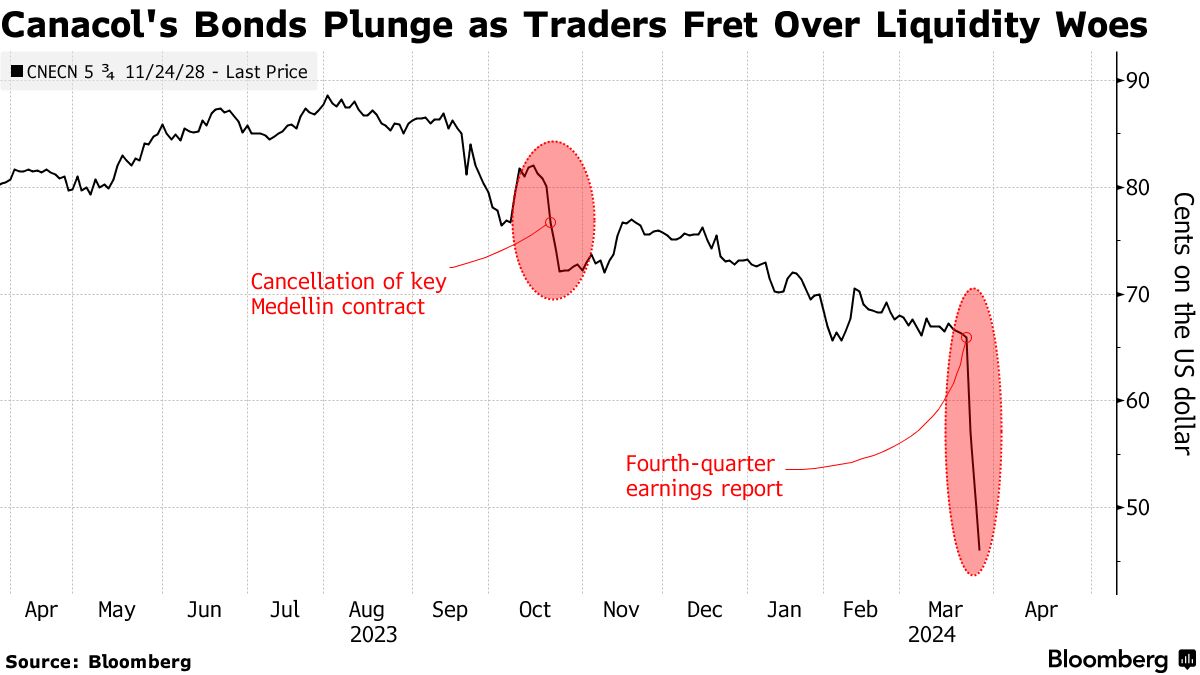

到期日為2028的債券在短短三天內暴跌了20美分,創下約46美分的新低,因為該公司報告稱其現金或等值物僅剩下3940萬美元。這比去年同期下降了約30%,僅略高於5月和11月到期的票息支付金額。

這對一些投資者來説是最後一根稻草。儘管自去年10月以來,當公司取消了在麥德林市的一條關鍵管道的合同時,這些債券就一直在下跌,但最近的拋售使六個月的跌幅翻了一番。總部位於加拿大卡爾加里的公司管理層承諾考慮資產出售並設立新的信貸額度未能緩解擔憂。

哥本哈根BI資產管理的投資組合經理Eduardo Ordonez表示:“人們對去年關於管道的突然180度轉變感到不滿,而一些產量和運營問題也沒有幫助情緒。”

Canacol報告稱產量下降,2023年底淨債務從去年同期的6.74億美元上升了37%。此外,BancTrust & Co.表示,對於已探明和可能的儲量,替換比率——評估公司未來產量可持續性的關鍵指標——降至“微薄”的31%。

隨着債務不斷上升,現金流逐漸減少,儲備也在減弱,上週來自Seaport Global Holdings LLC的分析師警告稱,公司“沒有太多錯誤的餘地”。

該公司的一位代表指出,首席財務官Jason Bednar在上週五的電話會議上告訴投資者,Canacol的所有模型都包括預定的利息支付,並且預計將保持槓桿率低於觸發債券契約違約的閾值。

該公司的一位代表指出,首席財務官Jason Bednar在上週五的電話會議上告訴投資者,Canacol的所有模型都包括預定的利息支付,並且預計將保持槓桿率低於觸發債券契約違約的閾值。

2023年底,債務佔收益之前項目的比例為2.85倍,高於2022年底的2.31倍,但仍低於觸發某些契約的3.25倍。

困擾債務

Canacol債券在過去三個月已經使持有人損失超過20%,這是拉丁美洲最糟糕的回報,根據彭博社的指數。與此同時,哥倫比亞的其他能源公司 — EnfraGen Energia Sur SA,Gran Tierra Energy Inc.,AI Candelaria Spain,SierraCol Energy Andina — 在同期內的指數回報中表現良好,超過了2.2%的回報。

該公司的2028年債券現在的收益率比類似的美國國債高出約20個百分點 — 這一水平被視為困擾。

Canacol債務是拉丁美洲最糟糕的選擇,流動性收縮

來源:彭博社,Trace

當債券懸浮在68美分時,BCP Securities將其推薦評級下調為負面,仍持悲觀態度。

“市場正在努力尋找一個水平,”康涅狄格州格林威治公司的企業研究主管本·霍説。“根據目前的指導,我們看不到自由現金流均衡。”

失去信心

為了安撫投資者,Canacol急忙取消了股息,並推遲了一口探井的鑽探,以保護現金,根據上週的一份公告。

它還表示,如果需要進一步的現金,可以出售其價值約2000萬美元的Arrow Exploration Corp股份,並進入短期信貸安排。

根據彭博社編制的數據,下一次的票息支付日期是5月24日,金額為1440萬美元。根據Lucror Analytics的説法,Canacol不太可能在未來的支付中遇到困難。

“來自流動性的緩衝已經消失,儲備只會變得更糟,”摩根大通分析師亞歷杭德拉·安德拉德在一份備忘錄中寫道。“在我們看來,這讓2024年成為該公司更加棘手的一年,除非公司能夠獲得其他信貸渠道,否則就不容許出現錯誤。”