BOJ自2008年以來首次減少債券儲備 - 彭博社

Masaki Kondo, Masahiro Hidaka

東京日本銀行總部外的街道標誌。攝影師:Shoko Takayasu/Bloomberg日本政府債券投資者可能不僅面臨利率上漲的因素,還可能在下個季度早些時候面臨日本央行龐大債券持有量的減少。

東京日本銀行總部外的街道標誌。攝影師:Shoko Takayasu/Bloomberg日本政府債券投資者可能不僅面臨利率上漲的因素,還可能在下個季度早些時候面臨日本央行龐大債券持有量的減少。

據彭博分析央行資產負債表顯示,日本央行的債券總購買額預計將在7月至9月期間首次低於到期債務金額,這是16年來的首次。這一缺口將是一個適度的1960億日元(12.9億美元),即使央行維持每月約6萬億日元的債務購買額,該缺口在2025年也將增加,正如央行在其3月政策聲明中所提到的。提到。

儘管日本央行的債券持有量在季度的最後一個月經常下降,但自2008年最後三個月以來整個季度的減少還沒有發生過。這將對日本7.4萬億美元債券市場構成挑戰,該市場一直習慣於非常低甚至負利率的本地通貨膨脹和充足的央行支持,這些特徵正在迅速成為過去。

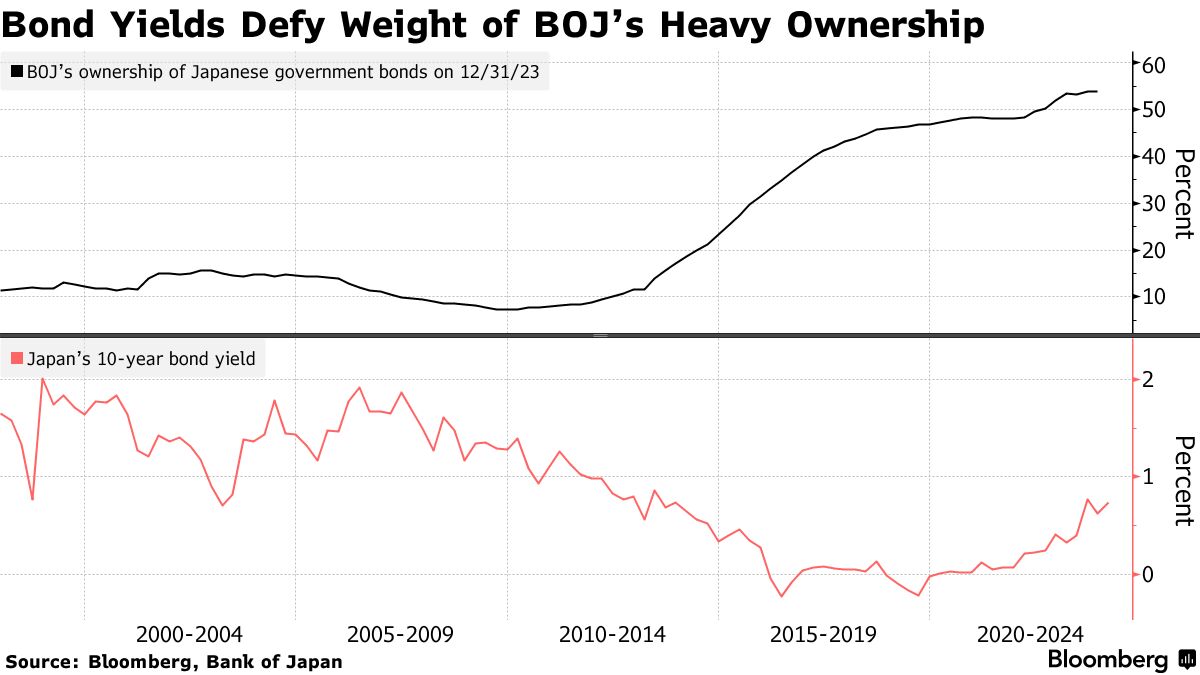

日本央行準備減少債券持有量

來源:彭博,日本銀行,作者計算

“如果債券市場保持強勁,人們將猜測日本央行將在4月開始減少債務購買,”東海東京證券首席策略師佐野和彥表示。“一旦央行放緩債券購買,收益率將上升。”

在這種預期的下降之上,日本央行立場轉變的跡象意味着減持規模可能會比預期的更大。上個月,央行行長植田和夫表示,他將考慮在某個時候減少債券購買,並強調央行的做法將是利用短期利率作為政策工具,而不是繼續積累的鉅額債務。

如果日本央行在所有期限上的購買金額處於計劃範圍的較低端,那將相當於每月債券購買減少約1萬億日元,大阪證券公司的高級債券策略師長谷川直也説道,引用了日本央行3月會議的意見摘要。

央行行長植田對日本政府債券市場的擁有權對市場的影響模糊不清 — 目前它持有未償還債務的54%。對於交易員來説,他們仍然記憶猶新,記得2021年3月日本央行的報告,指出市場減持1%將使基準10年期收益率上漲2個基點。

預期的減少可能不足以顯著減少日本央行的債券儲備。央行正在繼續進行以固定收益率購買無限數量票據的操作,並提供廉價貸款以鼓勵銀行購買債務。

預期的減少可能不足以顯著減少日本央行的債券儲備。央行正在繼續進行以固定收益率購買無限數量票據的操作,並提供廉價貸款以鼓勵銀行購買債務。

日本銀行持有權益的減少可能不會像增加那樣對市場產生影響。投資者通常是厭惡損失的,所以在價格下跌時出現拋售可能更為劇烈,這表明日本銀行持有權益的減少可能會對收益率產生更大的上行壓力。

中央銀行可能會選擇觀望,因為上田表示,其立場基本上是讓市場決定債券收益率。然而,考慮到日本的收益率仍低於通貨膨脹,大多數投資者可能會對出售水平感到猶豫。

中央銀行可能會選擇觀望,因為上田表示,其立場基本上是讓市場決定債券收益率。然而,考慮到日本的收益率仍低於通貨膨脹,大多數投資者可能會對出售水平感到猶豫。

“無論日本銀行持有的債券規模有多大,當有大量賣出流動時,它們都無法阻止收益率上升,”東海東京的佐野表示。“考慮到日本銀行預計將再次提高利率,當前的收益率太低了。”