崩盤還是飆升?交易員正為股市極端情況做準備 - 彭博社

Carly Wanna, Natalia Kniazhevich

剛剛從幾十年來標普500指數表現最強勁的第一季度中獲利的投資者正在準備迎接接下來的情況 —— 無論是股市繼續攀升還是崩盤迴歸現實。

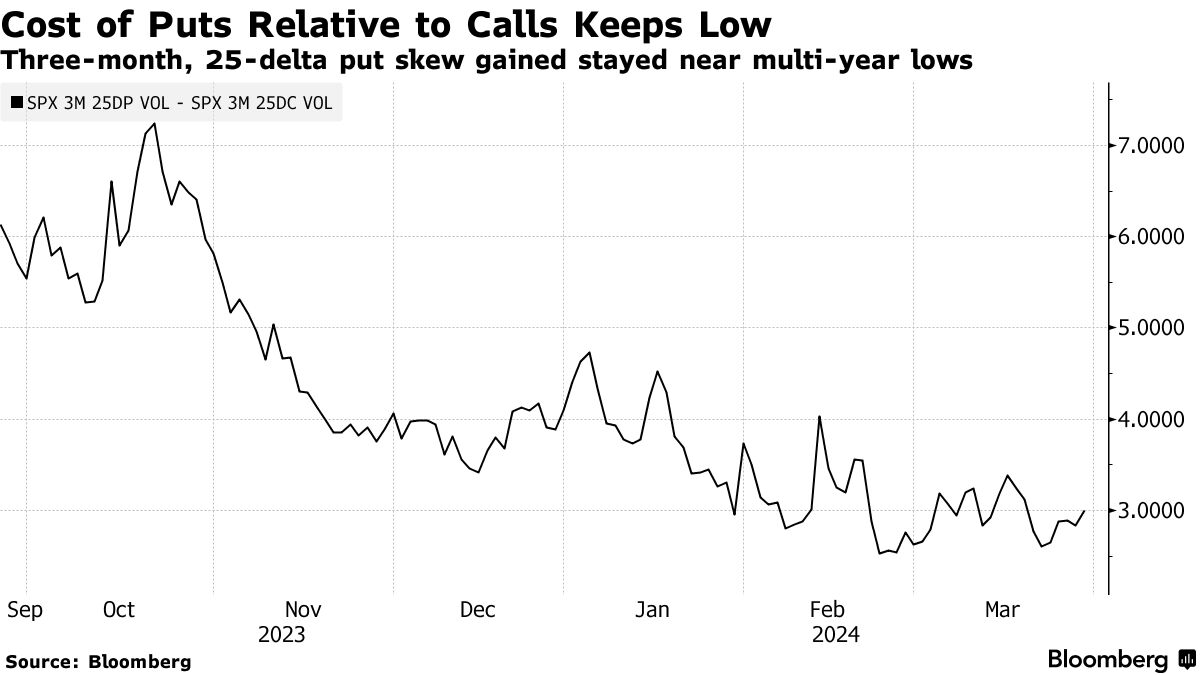

隨着股市在第二季度開始時創下歷史新高,交易員的想法體現在期權市場中。如果有輕微調整,會獲利的看跌期權的需求處於多年來的最低水平。與此同時,交易員正在悄悄購買尾部風險對沖工具:這些工具在有輕微下跌時幾乎不起作用,但在股市劇烈波動時提供保護。

綜合起來,華爾街似乎並不特別擔心一點小幅下跌。但人們越來越擔心一個未定價的風險可能會讓牛市摔倒。

“你可以指出許多尾部風險,而且市場波動很大,所以看到對尾部風險的需求我並不感到驚訝,”衍生品分析公司Asym 500的創始人Rocky Fishman説。“我更驚訝的是看到對基本對沖的需求缺乏。”

隨着通脹持續走低,美聯儲表示今年願意降息,利率波動性降至2022年2月以來的最低水平,為股市創造了一個總體上有利的環境。標普500指數在第一季度上漲了10% —— 這是自2019年以來最強勁的年初表現 —— 並在2024年的頭三個月中創下了22個新的歷史新高。

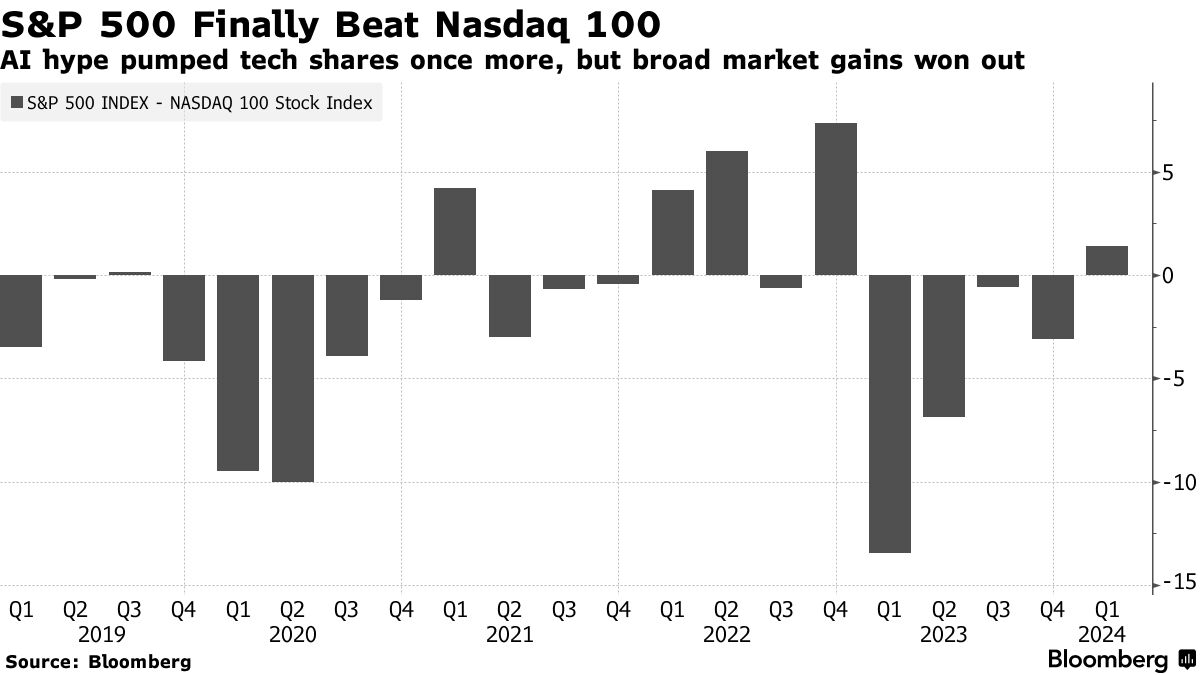

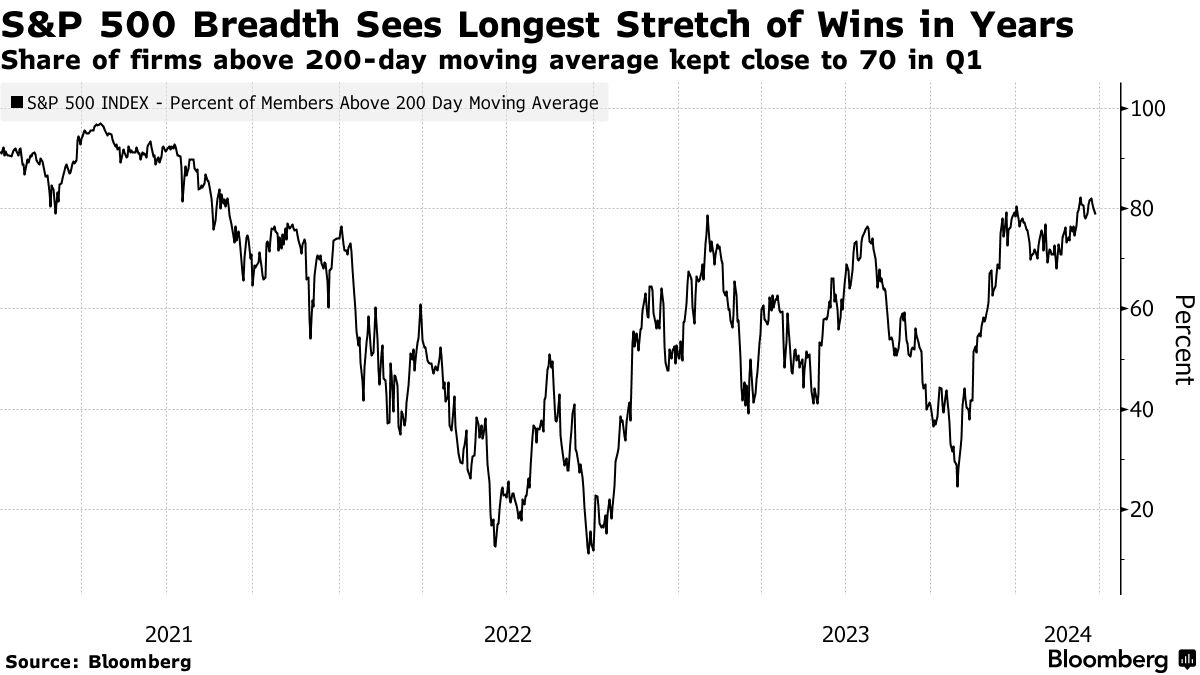

由於收益主要集中在一些關鍵股票上,投資者開始尋找市場中不太受青睞的價值。小盤股似乎即將復甦,而科技股為主的納斯達克100指數在第一季度被更廣泛的標普500指數擊敗,而在去年的每個時期都擊敗了它。為了瞭解改善的廣度,大約70%或更多的標普500公司在每個交易日都保持在它們的200日移動平均線之上 —— 這是自2021年以來最長的時期。

“市場對美國經濟繼續保持穩健增長表現出越來越多的信心,顯示出真正軟着陸甚至無着陸的情景,” 摩根士丹利財富管理首席投資官麗莎·沙萊特(Lisa Shalett)表示。“更多公司,甚至那些在工業、材料和能源等領域更具週期性的公司,都有可能表現良好是合理的。”

“市場對美國經濟繼續保持穩健增長表現出越來越多的信心,顯示出真正軟着陸甚至無着陸的情景,” 摩根士丹利財富管理首席投資官麗莎·沙萊特(Lisa Shalett)表示。“更多公司,甚至那些在工業、材料和能源等領域更具週期性的公司,都有可能表現良好是合理的。”

一波復甦的模因狂潮也起到了作用,日間交易者湧入股票和股票衍生品市場,以利用Reddit Inc.的首次公開募股以及Trump Media & Technology Group Corp.的漲勢。根據Citadel Securities機構期權交易台的數據,零售投資者正展現出自2021年模因股狂潮以來最長的看漲期權市場定位。

一波復甦的模因狂潮也起到了作用,日間交易者湧入股票和股票衍生品市場,以利用Reddit Inc.的首次公開募股以及Trump Media & Technology Group Corp.的漲勢。根據Citadel Securities機構期權交易台的數據,零售投資者正展現出自2021年模因股狂潮以來最長的看漲期權市場定位。

這種信心使投資者放棄了對小幅調整的防禦。一年期到期的標普500指數看漲期權的成本上漲,而等值的看跌期權的成本下降。這意味着投資者準備繼續迎接廣泛市場的上漲,並不特別擔心輕微回調。

然而,他們對災難感到擔憂,因為對波動性飆升的定位增加。芝加哥期權交易所波動率指數(VIX)的平均每日看漲期權成交量在第一季度高於前兩個季度。根據彭博社編制的數據,其兩個月的偏度——衡量25-delta看漲期權與等值看跌期權的成本——接近五年來的最高水平。

然而,他們對災難感到擔憂,因為對波動性飆升的定位增加。芝加哥期權交易所波動率指數(VIX)的平均每日看漲期權成交量在第一季度高於前兩個季度。根據彭博社編制的數據,其兩個月的偏度——衡量25-delta看漲期權與等值看跌期權的成本——接近五年來的最高水平。

投資者“並不太關心估值、收益或其他可能引發市場調整的常規因素,”芝加哥期權交易所的Mandy Xu説。“不過,人們非常擔心可能引發波動率大幅攀升的潛在黑天鵝事件。”

一個主要風險是美聯儲今年降息的時間和幅度。主席傑羅姆·鮑威爾重申,在最新的通脹數據符合預期後,中央銀行不急於放鬆政策。有關長期維持較高利率的討論可能會影響未來一個季度的市場情緒。

還有一個問題是,如果推動指數的人工智能明星股票停滯不前,整個市場會如何應對。巴克萊策略師在最近的一份報告中警告稱,“過度倉位和技術面”可能會導致科技股領跌潛在拋售的第一波。

然而,目前這些擔憂在一定程度上得到了控制,對另一個強勁收益季的期望可能會進一步推高估值,使其進一步飆升至鼻血淋漓的領域。這也是為什麼保護性看漲期權不再流行,而追漲殺跌卻很受歡迎的原因。

“期權交易員似乎更傾向於購買‘FOMO保險’,”互動經紀公司首席策略師史蒂夫·索斯尼克説道 —— 指出了整個市場缺乏對沖的現狀。“但在市場調整和真正的尾部風險之間還有很大的空間。”