美國例外主義的想法為什麼被誇大了 - 彭博社

Edward Harrison

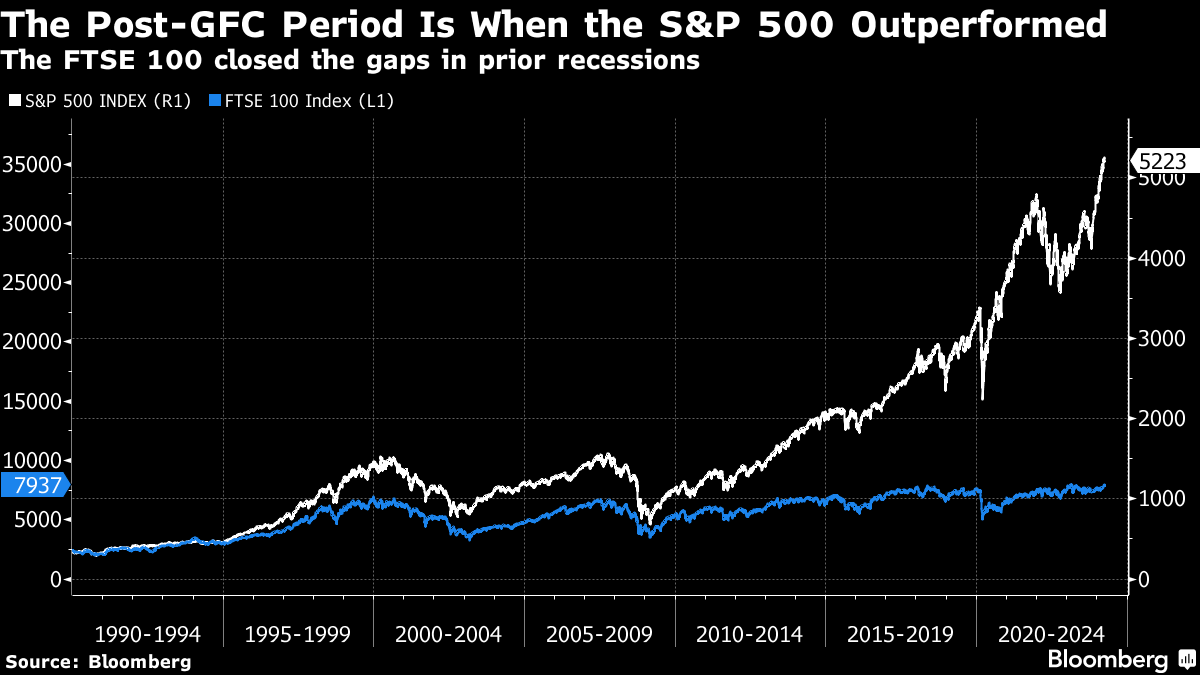

標普500指數在過去34年的擴張期間一直領先於富時100指數。但在這段時間內的兩次正常長度的衰退中,富時100指數在很大程度上縮小了差距。

標普500指數在過去34年的擴張期間一直領先於富時100指數。但在這段時間內的兩次正常長度的衰退中,富時100指數在很大程度上縮小了差距。

過去一年,美國經濟表現優於其他G-10經濟體,而這種增長勢頭似乎將繼續下去。但當你解讀這種美國在經濟方面的顯著優勢時,你會發現這只是一個最近的現象。美國真正顯著的地方在於其股市。

對美國顯著優勢敍事提出一些疑問

隨着2024年的到來,美國經濟和美國股市的表現一直處於風口浪尖。在一個更加強勁的家庭資產負債表支持增長的世界中,金融資產價值的增加和經濟週期的強勢相結合,形成了一個良性循環。在美國股市表現優異的15年之後,問題是美國是否有獨特而持久的特質可以維持這種局面。我會説是的,這種特質體現在美國對科技行業的槓桿上。但這是一把雙刃劍。

英國是最好的類比對象

我經常將英國視為與美國進行比較的一個良好案例。它確實規模較小,貨幣儲備重要性較低,更依賴貿易而不是美國。但這兩個國家除了語言之外還有許多相似之處,包括貨幣主權,這使得英國成為研究美國顯著優勢的一個良好案例。

如果你看一下自1990年以來的增長,你會發現美國和英國之間並沒有什麼特別之處。例如,在1990-2000年、2000-2010年和2010-2018年這三個不同時期,美國分別增長了2.18%、0.71%和1.33%。相比之下,英國的增長分別為2.17%、0.9%和1.28%,這些數字如此相似,以至於在近三十年的時間裏經濟增長沒有任何差異。

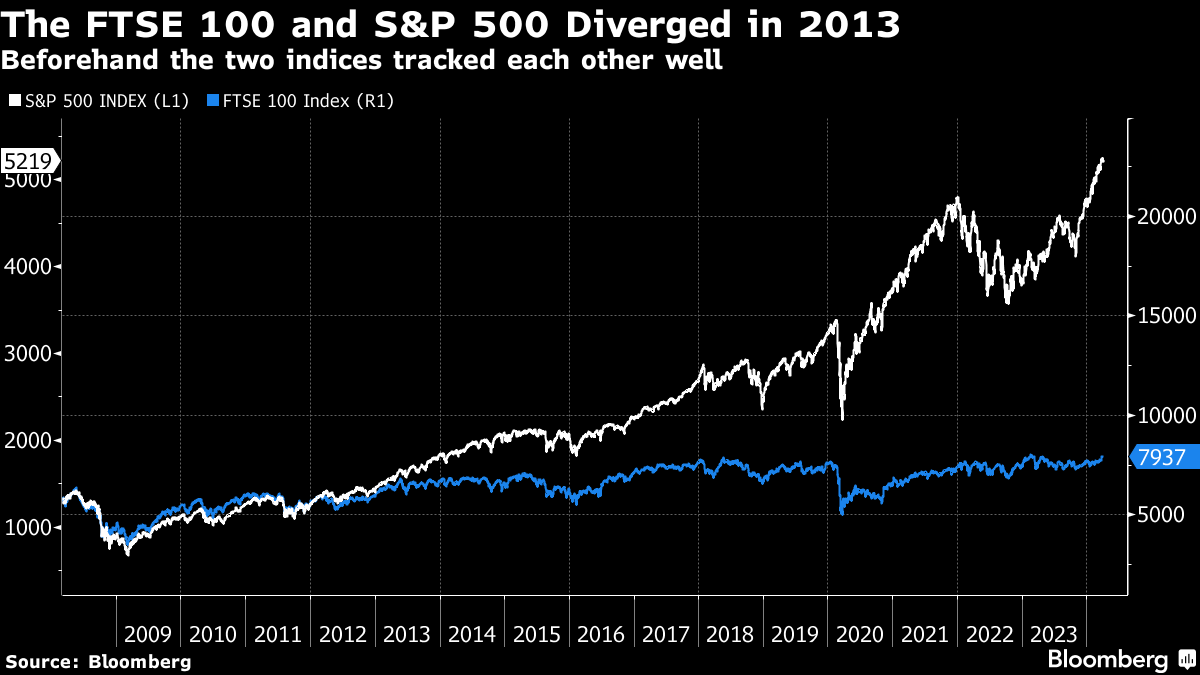

但是當你比較股票市場表現時,差異就顯著了。僅僅看一下後全球金融危機時期,你會發現英國的富時100指數現在已經翻了一番多,該指數交易價格略高於2020年3月疫情前的高點。

而在美國,標普500指數在同一時期從2009年的666點低點上漲了近八倍。這是一種巨大的超額表現 — 尤其是對於在增長方面緊密跟蹤的經濟體而言。

而在美國,標普500指數在同一時期從2009年的666點低點上漲了近八倍。這是一種巨大的超額表現 — 尤其是對於在增長方面緊密跟蹤的經濟體而言。

在看完後全球金融危機時期後,我回溯到1990年發現,雖然標普500指數在擴張期間表現優異,但在互聯網泡沫和大型金融危機期間,富時100指數縮小了差距。直到2009年,這兩個指數的升值大致相同。

在看完後全球金融危機時期後,我回溯到1990年發現,雖然標普500指數在擴張期間表現優異,但在互聯網泡沫和大型金融危機期間,富時100指數縮小了差距。直到2009年,這兩個指數的升值大致相同。

我的結論是,美國在經濟上並不特別出色。但它的股票市場表現卓越,尤其是在經濟擴張期間。我們在後全球金融危機時期最為顯著地看到這一點,我會稱之為一個幾乎沒有中斷的增長時期。

降低利率和高β值在擴張期間非常有利

尚未完全研究美國在房地產泡沫期間表現優異的原因 —— 英國也有類似情況,但我知道20世紀90年代和過去15年是技術在美國表現優異的時期。例如,我幾周前提到過,當談到行業輪換時,從2009年到2023年,科技股票收益增長超過1600%。同期標普500指數僅上漲了‘僅’600%。因此,科技股表現出色。我們知道,即使不進行數據分析,也知道 —— 在很大程度上是因為互聯網泡沫 —— 科技在20世紀90年代表現優異。

在降低和零利率環境中,這是非常合理的。在低利率環境中,隨着經濟擴張,未來現金流承諾最遠的公司應該受益最多。看看亞馬遜和特斯拉,就能看出這是如何發揮作用的。在第一個案例中,亞馬遜從互聯網泡沫期間沒有利潤到擁有鉅額現金流和在線購物和數據中心市場主導地位。特斯拉從虧損並依靠政府補貼生存到生產了六百萬輛汽車。儘管特斯拉最近受到打擊,但在這兩種情況下,早期投資者因堅持下來而獲得了鉅額資本收益。

富時100指數在經濟衰退中縮小與標普500指數的差距確實表明了下行風險。好像經濟衰退打破了遙遠現金流的希望和承諾,為那些與高β資產相關的人創造了許多下行風險。

按數字來看

- 7.8倍 - 自2009年低點以來,標普500指數增長了超過15年

現在的雙刃劍是科技

因此,過去15年的科技表現優異,成為了美國異常主義背後的雙刃劍。除了2020年短暫的兩個月與封鎖相關的經濟衰退外,我們經歷了15年的持續增長。雖然這並沒有為美國整體經濟增長帶來超越英國的優勢,但卻創造了超越英國的財富。

風險在於,鑑於英國股市在過去已經追趕上來,一場經濟衰退將再次拉近或大部分拉近差距,因為美國金融資產價值會急劇下跌。今天給予的希望,科技在經濟下行時將奪走 —— 這也是我上週談到的準備轉變的一個重要原因。

今天的經濟異常主義將被揭示

眼下,美國不僅在資產市場表現上做得更好。它的經濟表現也出色。亞特蘭大聯儲的GDPNow經濟追蹤器顯示,根據迄今發佈的數據,本季度經濟增長為2.8%。而且很多數據都出乎意料地向好。以至於無着陸的敍事完全重新確立,推遲了對未來美聯儲降息的預期。

但是,許多經濟表現出色的數據掩蓋了日益增多的裂痕,三菱日聯金融集團經濟學家George Goncalves認為這將促使美聯儲很快開始降息。他寫道:

與普遍看法相反(即美國現在對利率的敏感性降低),我們的宏觀框架繼續重點考慮更高利率的影響。許多房主確實已經“鎖定”了低利率,但在這個過程中,這些房主更不太可能搬家(這改變了“鎖定”的含義)。是的,大多數公司在債務償還和信貸獲取方面都表現良好(但邊際上的借款人才是最重要的)。

我們仍然認為美聯儲加息的影響正在滲透到美國經濟中。也就是説,我們不指望房地產和美國公司信貸這些正常渠道首先受到影響(儘管如果美聯儲不像他們在點陣圖中預測的那樣削減利率,即使隨着時間的推移,這些正常渠道最終也會受到影響)。我們現在有新的利率渠道需要關注,即槓桿低利率的商業地產部門、消費者和美國政府。

與此同時,美國例外主義的觀念(即美國可以通過人工智能等發明脱離世界其他地區)只是一種敍事,而不是現實。此外,美國例外主義(以及最新的強勁GDP)不應被誤解為部分抵消美聯儲緊縮的大筆財政支出。

進一步複雜化問題的是,總體上看,美國數據看起來很穩健。然而,當人們深入挖掘時,就會發現許多裂縫正在形成。

在我們看來,消費者比總體數據所顯示的更不活躍,而且高度依賴於就業市場不出現問題。與此同時,大部分招聘工作的中小企業並不那麼強勁。在許多方面,美國經濟分為“富人和窮人”。我們將消費者加入到這個定義中(並在我們的專題中深入探討財富效應與利息支出之間的關係),但同樣可以説大公司與小企業獲取信貸、大型銀行與小型銀行的流動性狀況以及公共市場與私人市場之間也存在類似情況。問題還有很多…

讓我們 unpack 這個,然後得出一些結論。

首先,像我一樣,岡卡爾維斯認為我們生活在一個 K 形經濟中,富人的支出和投資掩蓋了經濟體系中由較高利率給最不利的人帶來的裂縫。其次,除非美聯儲降息,否則金融壓力將積聚到足以減緩經濟的程度。第三,這種減緩將使美國更加符合其他經濟體,這些經濟體迄今對利率更為敏感,並已被烏克蘭戰爭引發的通貨膨脹所困擾。

我對音樂停止的恐懼現在更大了

順便説一句,這一切都與衰退無關。我認為我們應該預期美國的增長高於趨勢,直到數據迫使我們改變這一觀點。來自 ISM 和 ADP 的最新數據表明這一趨勢將持續數月。

此外,即使我們從一個無着陸的美國經濟放緩到一個軟着陸的經濟,甚至增長低於趨勢,這也不意味着衰退即將到來。如果你還記得,自從他們開始加息以來,美聯儲的明確目標是限制經濟增長,以減緩通貨膨脹,但不使經濟陷入衰退。他們説,一個低於趨勢增長的時期將是實現這一任務的最佳方式。很可能這仍然是他們的目標,這意味着在增長轉弱之前我們可能不會看到降息。這意味着岡卡爾維斯預計的裂縫應該變得明顯。

我擔心的是如果我們真的出現衰退會發生什麼。在過去兩次與正常長度衰退同時發生的熊市中,標普 500 指數的峯值至谷底損失超過 40%。鑑於美國的超額表現與科技密切相關,互聯網泡沫時期納斯達克指數下跌了 90%,這讓我更加擔心。我相信,如果美國出現伴隨衰退的熊市,資產價格將出現過度下跌的高概率。

目前,我們生活在一個沒有着陸的世界中。儘管我對音樂停止的恐懼現在更大了,但我會盡情享受這個高潮。

本週引言

我們相信

美國從長遠來看可以成為創造力和生產力的堡壘,但這並不意味着美國經濟可以脱鈎於世界其他地區,尤其是考慮到激進的美聯儲政策、銀行仍未放貸以及可能對額外財政政策施加的未來限制。

George Goncalves

MUFG證券美國宏觀策略負責人

我關注的事情

- 這位美聯儲官員現在表示支持2024年第四季度開始削減一次。

- 美聯儲主席鮑威爾週三是否足夠鴿派?他表示美聯儲可以等待。市場沒有反應。

- T. Rowe表示美聯儲應該等待 —— 以免重演上世紀70年代。

- 為了結束債券討論,Pimco增加了押注美聯儲將減少削減。

- 黃金一直在創紀錄地上漲。我們應該從中得出什麼結論?

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞,從獨家訂閲者專屬新聞簡報中獲得專家分析。