奇數手札通訊:這是長期繁榮 - 彭博社

Tracy Alloway, Joe Weisenthal

連接到搭載Nvidia Corp. AI處理器的HiPerGator AI超級計算機的電線。

連接到搭載Nvidia Corp. AI處理器的HiPerGator AI超級計算機的電線。

攝影師:Michelle Bruzzese/Bloomberg 你好,歡迎來到每週Odd Lots簡報,在這裏Joe Weisenthal和Tracy Alloway為您帶來有關市場、金融和經濟中最有趣發展的想法。

如果你喜歡和我們聊天,請查看Odd Lots Discord,在那裏你可以和我們以及其他聽眾24/7聊天。

Joe和Tracy正在關注的內容

今天早上我們又迎來了一個出乎意料的強勁非農就業報告。

三月份的新增就業崗位為303,000,超出了預期的214,000。失業率降至3.8%。前兩個月的總就業崗位增加了22,000。勞動參與率從62.5%上升到62.7%。平均小時工資環比增長0.3%,上個月的0.1%增長修訂為0.2%。平均工作周的長度從34.3小時增加到34.4小時。

換句話説,這是一個從頭到尾都非常穩固的報告。

當然,在報告發布後,這個標題出現在屏幕上。

*美聯儲交換將利率下調的完全定價從七月推遲到九月

這是當下的宏觀故事。長期繁榮。沒有着陸。即使面臨高利率和被推遲到未來的預期降息週期,經濟仍然強勁地繼續前行。

值得記住的是,曾經有很多人認為第一次降息會在三月份到來。而現在市場正在考慮九月份。然而,股市仍在上漲。

今天的播客中,我們採訪了紐伯格伯曼投資組合經理史蒂夫·艾斯曼(著名於大空頭),他的立場非常符合“長期繁榮”的概念。

在他看來,我們正處於國內投資繁榮的早期階段,這要歸功於多種因素同時出現。毫無順序地,有能源系統綠色化或電氣化的崛起:電池、電動汽車、工業太陽能,你説出來,都有這種巨大推動(其中很大一部分是由通脹減少法案推動)來升級和電氣化能源系統。

然後是人工智能和數據中心的繁榮。最近這個領域受到了很多關注,因為所有這些英偉達服務器的機架需要比以前一代數據中心更多的電力。這意味着對需要升級線路和容量的公用事業公司施加了更大壓力。這意味着對那些能夠為這些設施提供先進冷卻或暖通空調服務的公司的需求增加。

然後是近源化趨勢。顯然,新冠疫情展示了超高效全球供應鏈的脆弱性。正如史蒂夫所看到的,CEO們因新冠疫情導致的一次性外部干擾得到了寬恕。但現在他們都受到了警告,不能承受第二次衝擊(愚弄我一次,羞辱你,愚弄我兩次,等等)。因此,在新冠疫情的警示和與中國的緊張局勢之間,供應鏈的再國內化絕對正在發生。

但正如史蒂夫看待的那樣,即使每個人都知道這些趨勢,並不意味着一切都“定價進去”了。這種動態的典型例子也許是英偉達。

六個月前,每個人和他們的表親都知道這整個人工智能的事情將會是巨大的,而在這個行業中鐵定勝券的公司是英偉達。我們都知道公司們在爭相獲取每一顆芯片,每個經理都需要某種“人工智能策略”。然而,自那時以來,股價上漲了82%。在那段時間裏我們學到了什麼新東西嗎?實際上並沒有。有時候繁榮只是持續下去。

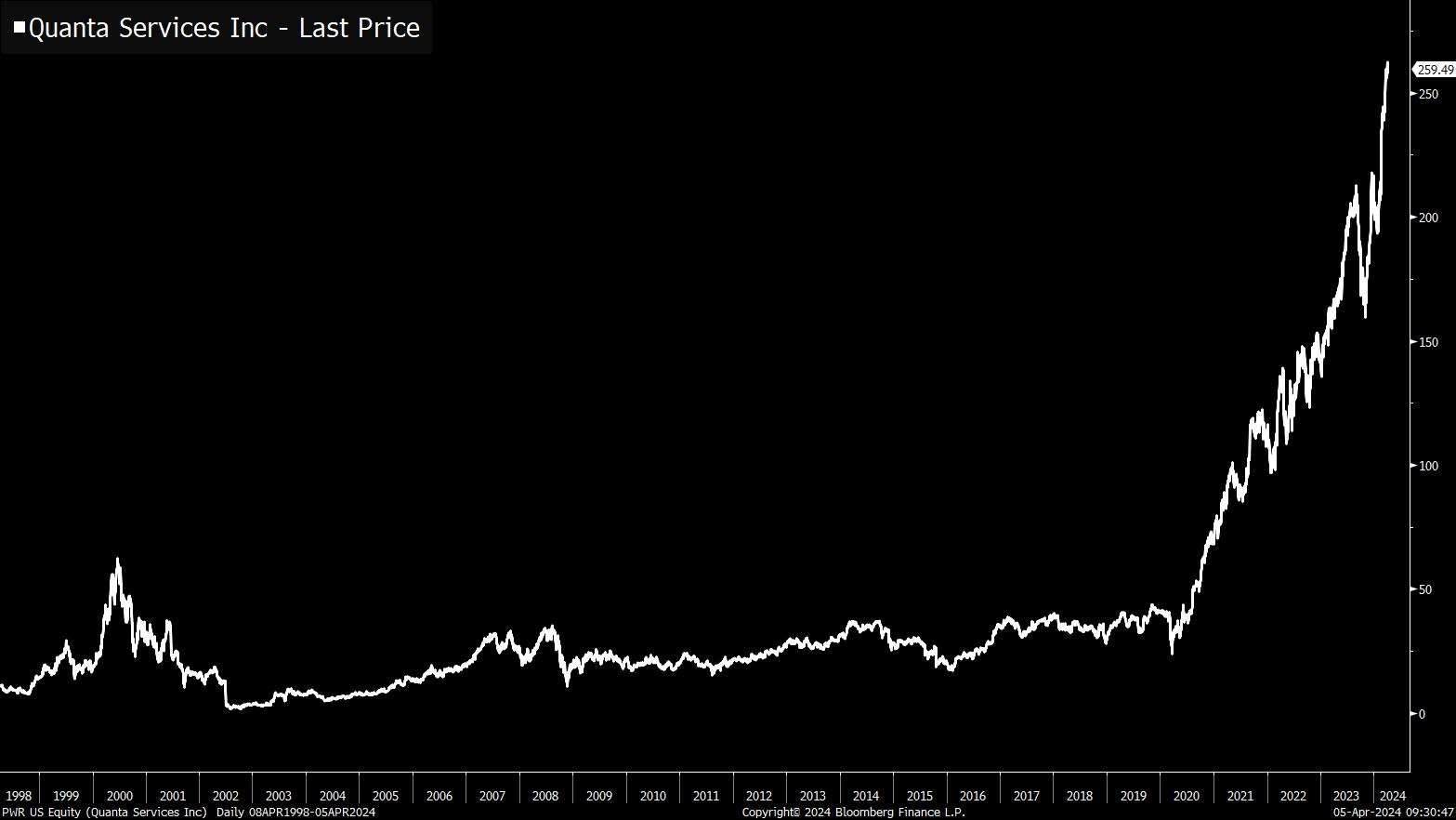

彭博社當然,不僅僅是英偉達。 上次我們去年夏天與史蒂夫交談時,他提到了一家他長期持有的公司叫做Quanta Services。

彭博社當然,不僅僅是英偉達。 上次我們去年夏天與史蒂夫交談時,他提到了一家他長期持有的公司叫做Quanta Services。

Quanta是一家總部位於休斯敦的公司,為電力公用事業、電信運營商等提供各種服務。它在電網上工作。它進行安裝等工作。正如你所看到的,這家企業在過去幾年裏從一家有點沉悶、穩定的股票轉變為絕對的火箭。

彭博社史蒂夫的一個主要觀點是,曾經是週期性的公司已經變成了長期故事。所以如果你製造暖通空調設備或者做水泥,那曾經是基本上只是跟隨國內生產總值的業務類型。當經濟處於上升時,人們需要更多的水泥。當經濟處於下降時,對水泥的需求就會減少。

彭博社史蒂夫的一個主要觀點是,曾經是週期性的公司已經變成了長期故事。所以如果你製造暖通空調設備或者做水泥,那曾經是基本上只是跟隨國內生產總值的業務類型。當經濟處於上升時,人們需要更多的水泥。當經濟處於下降時,對水泥的需求就會減少。

然而,現在你有這些公司,它們對水泥、照明、暖通空調設備等的需求勢頭持續不斷,不會隨着本季度或下一個季度的國內生產總值而波動。

在這裏稍微岔開一下,似乎很難相信,但長期以來,半導體行業被視為經典的週期性行業。多年來,半導體分析師們過分關注芯片公司的訂單與發貨比率。這是一個簡單的衡量方式,即接收訂單除以發貨訂單。當訂單超出公司發貨芯片的能力時,比率會上升,這是一個積極的跡象。當公司發貨訂單超過訂單時,這是過剩產能或需求平平的跡象,這是不好的。長時間以來,人們對芯片就是這樣看待的。需求會起伏不定。價格會波動。庫存會積累或減少。

然後在2017年,訂單與發貨比率被停止作為行業指標。正如行業組織Semi所説:“停止發佈訂單與發貨比率報告的決定是基於一些參與者的報告發生了變化,其中訂單/預訂的報告成為他們行業分析中不必要的組成部分。”

到那時,該行業已經不再被視為週期性行業。在大型公共雲、一切智能化(手機、電視、汽車、冰箱等)之間,芯片需求持續不斷,使得傳統的週期計時措施變得無用。

現在看來,從週期性到長期性的轉變正在擴大,所有次級和三級公司都在促進這一資本支出熱潮。正如史蒂夫在Odd Lots中告訴我們的:

“……自我記憶以來,這整個羣體現在有了一個真正的長期性故事。你知道,不是説它們不是週期性的,它們是週期性的。但它們有了以前從未擁有過的長期性順風,而且這些順風將持續相當長的時間。這就是變化的原因。”

史蒂夫的這一觀察與我們本週與美國銀行美國股票策略主管Savita Subramanian進行的另一集節目非常契合。

那次對話的一個主題是目前股市是否處於某種“泡沫”之中。儘管最近出現了一些動盪,但在過去五個月左右,標普500指數上漲了25%,自2023年10月底以來。根據Savita的説法,標普500公司的估值處於歷史高位。而且標普500指數在美國銀行跟蹤的20個估值指標中有19個在統計上是昂貴的。

但她警告説,高市盈率比並不一定意味着泡沫或狂熱,並且她認為你不能僅僅看今天的市盈率比並將其與過去的比較。她指出,一方面,標普500指數隨着時間的推移變得不那麼敏感於利率,僅僅是由於指數中的公司。隨着大型科技公司和其他負債較輕的公司的崛起,你有一個指數,它不再像過去那樣受到相同的利率影響。

而且,投資者應該在邏輯上願意為一家公司未來的收益流支付更多,如果這些未來收益被視為可持續增長 — 而不是與短期經濟波動緊密聯繫的收益增長。

所有這些都不能保證股票會上漲。首先,這些故事在某個時候可能會崩潰。也許最大的擔憂之一是,一堆公司為Nvidia芯片付出了昂貴的代價,結果發現他們無法利用這些芯片賺錢。這似乎是完全可能的。

或者也可能是,很多國內投資是浪費和低效的。也許工廠不是以生產具有競爭力的產品的方式建造的。也許美國或墨西哥根本無法與中國競爭企業供應鏈需求。也許,正如史蒂夫所指出的,最終會出現衰退,所有這些美好的故事都無法彌補公司基本面的惡化。有各種各樣的方式可以看到事情走向不好。但事情繼續上升並不一定是一個警告信號。而且,目前,長期繁榮是一種宏觀市場的時代精神。

本週播客內容

首先,我們回到了商業地產領域。我們與Arpit Gupta,紐約大學斯特恩商學院金融副教授,討論了為什麼紐約和其他主要城市最終可能陷入城市末日循環。

而且,正如上面提到的,我們與Savita Subramanian,美國銀行的美國股票研究主管,討論了股市飆升的原因,以及她為什麼認為標普500指數的漲勢還將繼續。

當然,我們還請回了Odd Lots的最愛Steve Eisman在紐伯格伯曼(Neuberger Berman)談論他看到正在展開的三大投資趨勢(以及大量關於漫畫書的內容)

閲讀推薦

鑑於Steve Eisman對漫畫的喜愛,我們不得不請教他一些閲讀推薦。他建議尼爾·蓋曼(Neil Gaiman)的經典作品沙漠魔人,詹姆斯·凱斯特雷爾(James Kestrel)的五個十二月,大衞·傑梅爾(David Gemmell)的銀弓之主(來自特洛伊三部曲),最後他推薦了刺客學徒,來自羅賓·霍布(Robin Hobb)的法師三部曲。

來源:亞馬遜,出版商### 我們在讀什麼

來源:亞馬遜,出版商### 我們在讀什麼

- RIP r*,我們幾乎不認識你。

- 中國的 太陽能電池板過剩。

- 三星 加大對德克薩斯的投資。

- 薯條公司 在軟件問題後跌落。

- 中國地方政府融資平台的 興衰。