交易商對新興市場債券反彈的懷疑程度達到自縮減恐慌以來的最高水平-彭博社

Srinivasan Sivabalan

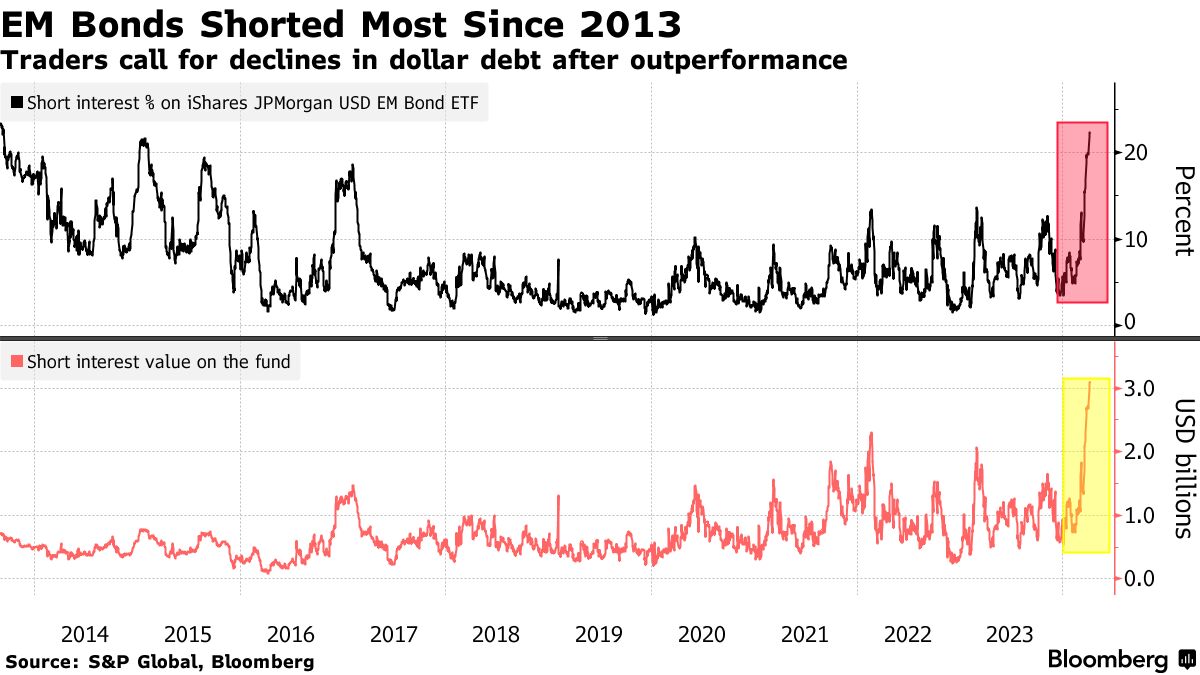

做空者正在對新興市場美元債券進行有史以來十多年來最大的押注,他們猜測最近的漲勢已經過了頭。

根據標普全球數據,美國最大的投資於這些證券的交易所交易基金——黑石集團旗下的瑞銀美元新興市場債券ETF今年看到做空頭寸激增至該基金的22%,相當於31億美元。這是自2013年“縮減恐慌”以來最多,當時美聯儲計劃逐步縮減量化寬鬆政策引發了恐慌性拋售。

新興市場債券利差與美國國債的差距正在以2019年以來最快的年度速度收窄,此前一些世界上負債最嚴重的國家——從贊比亞到斯里蘭卡——達成了債務重組協議,包括巴基斯坦和埃及在內的國家獲得了雙邊貸款和國際貨幣基金組織援助。

派恩橋投資公司的高級基金經理安德斯·費爾格曼表示,投資者現在開始質疑這種差距是否收窄過多,原因是對美聯儲降息和美國經濟數據的不確定性,他對長期前景仍持樂觀態度。

費爾格曼説:“我們對新興市場保持樂觀看法,因為基本面正在改善,但我們意識到高收益債利差的顯著收窄以及它對短期估值的影響。”

新興市場主權美元債券的平均收益率今年迄今為止保持在7.65%,而企業債券的收益率下降了7個基點。這表明面對自2024年初以來美國國債收益率平均上漲了54個基點的情況下,這些債券表現出了韌性。

新興市場主權美元債券的平均收益率今年迄今為止保持在7.65%,而企業債券的收益率下降了7個基點。這表明面對自2024年初以來美國國債收益率平均上漲了54個基點的情況下,這些債券表現出了韌性。

因此,風險溢價處於多年低點。投資者要求持有新興市場債券而非國債的額外收益率已經縮小到331個基點,是自2021年6月以來最低,距離2020年3月的水平僅一步之遙,當時新冠疫情引發了資本從新興市場的大規模撤離。

現在,做空者正在暗示估值已經變得過高。而且,隨着負債最多的國家擺脱困境,尋找低價資產的潛力也在減弱。

此外,土耳其和埃及等國家的加息使本幣債券比美元證券更具吸引力。