微策略債券可能在股價飆升390%後轉換 - 彭博社

Amy Or

加密貨幣投資者MicroStrategy Inc.陷入困境,因為比特幣最近的上漲不僅推高了其股價,還推高了其可轉換債券。隨着再融資成本上漲了280%,投資者們正準備公司將把債券轉換為股票。

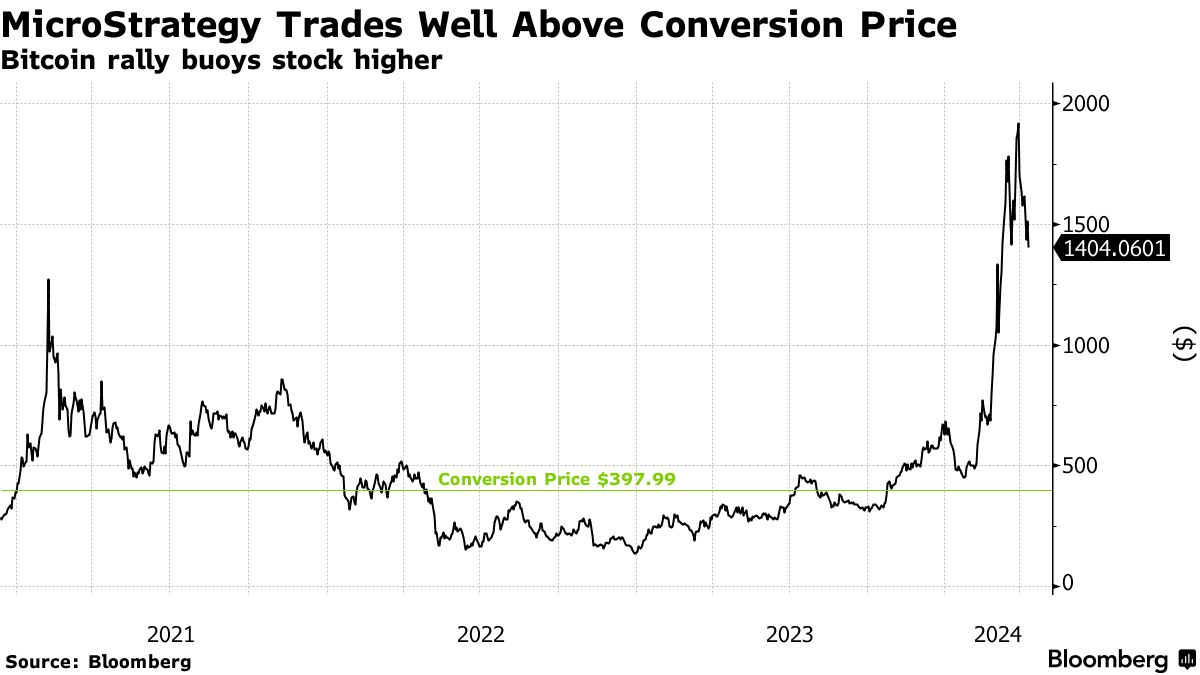

MicroStrategy的6.5億美元可轉換債券到期日為2025年,現在交易價約為面值的3.8倍,因為基礎股價遠高於397.99美元的轉換價格,儘管債券僅提供0.75%的票面利率。可轉換債券是一種債務形式,在某些條件下可以用新股票償還。

投資者興趣的增加正值MicroStrategy的股價自2020年底發行債券以來增長約390%。隨着週一收盤價為每股1512.99美元,對可轉換債券的1000美元投資現在價值近4000美元 —— 交易員稱之為深度實值。

這給一個被視為比特幣代理的公司提出了一個棘手問題:應該在2025年到期前以約25億美元的價格回購可轉換債券,還是允許其轉換為股票,導致多達163萬股的新股票。

這給一個被視為比特幣代理的公司提出了一個棘手問題:應該在2025年到期前以約25億美元的價格回購可轉換債券,還是允許其轉換為股票,導致多達163萬股的新股票。

“一個深度實值的可轉換債券最終更可能被轉換為股票,而不是被發行人回購,”美國銀行全球可轉換債券和優先股策略負責人邁克爾·揚沃斯説。

借貸成本上升

將債券轉換為股票會導致稀釋並壓低股價,因此公司通常更傾向於通過債務來重新融資其可轉換債券,而不是發行新股。但隨着借貸成本的飆升,這個選擇變得更加昂貴。發行股票或具有較低票面利率的新可轉換債券可能更具吸引力。

當然,公司是否會轉換其債券還有待觀察。MicroStrategy在發行時表示,這些可轉換債券可以按照2.5126股每1000美元本金的比率轉換為現金、股票或其選擇的組合。

MicroStrategy 去年表示,其沒有足夠的現金來贖回可轉換債券和其他長期擔保債務。根據一份文件顯示,截至2023年底,其持有4680萬美元的現金及現金等價物。

該公司在三月份通過兩次發行籌集了價值14億美元的可轉換債券,但所得款項立即用於購買更多比特幣。MicroStrategy的代表未立即回應評論請求。

閲讀更多: MicroStrategy的150%漲幅在比特幣減半上還有增長空間

關於潛在股權轉換的不確定性並沒有阻止投資者購買MicroStrategy和其他在資金中的可轉換債券,包括由Palo Alto Networks Inc.和Insight Enterprises Inc.發行的債券,儘管尚不清楚他們是否會繼續持有這些債券。

至少在一個案例中,公司股價的稀釋並沒有導致災難。 Nvidia Corp.,其股價大幅上漲,大約十年前面臨類似挑戰。該公司的15億美元可轉換債券——於2013年發行,票面利率為1%——不到三年時間就遠遠超過了20.02美元的調整轉換價格。

由於其可轉換債券交易價值高達5.5倍票面價值,Nvidia選擇用20億美元的常規債務支付本金金額,並用新發行的5670萬股股票支付超過轉換價格的差額,根據彭博社的計算。