債券準備好在消費者價格指數後擠壓,與轉為看空的國債交易員 - 彭博社

Edward Bolingbroke

華盛頓特區的財政部。

華盛頓特區的財政部。

攝影師:安娜·蒙尼梅克/蓋蒂圖片社在一份關鍵的通脹報告出爐之前,國債交易員已經變得如此悲觀,以至於他們冒着在通脹數據未達預期的情況下被擠壓的風險。

利用借來的資金放大回報的基金在最近美國國債收益率上升的情況下,根據CFTC的每週數據,首次增加了國債期貨市場的空頭頭寸。投資者還在現金市場上增加了空頭賭注,根據摩根大通最新的客户調查顯示,4月8日時客户的空頭頭寸增加,使客户淨頭寸中性化,而不是淨多頭頭寸,這是近一年來首次出現。

在美國經濟強勁跡象和央行行長的警告性評論導致交易員不斷降低對2024年降息預期之後,本週美國國債收益率達到了年內最高點。週五和週一的交易會話顯示,根據持倉量變化,出現了空頭頭寸的增加,反映了交易員對進一步上升的國債收益率風險進行對沖。

週二,美國債券收回了最近的一些損失,使收益率略微下降。現在,交易員正在等待週三關鍵的消費者價格報告,這份報告可能要麼證實他們更加鷹派的立場,要麼導致再次重新定價。

經濟學家預測,消費品價格在3月份按月上漲了0.3%,包括總體和排除食品和能源成本。富國銀行的分析師在4月5日的報告中寫道,市場看跌情緒如此強烈,如果數據顯示較軟,可能會引發更激烈的反應。

“在債券市場最近表現疲弱之際,我們認為如果核心CPI低於0.3%的彭博共識,美國收益率將會有更強烈的反應,而如果數據較熱,反應則會較為温和,”他們寫道。

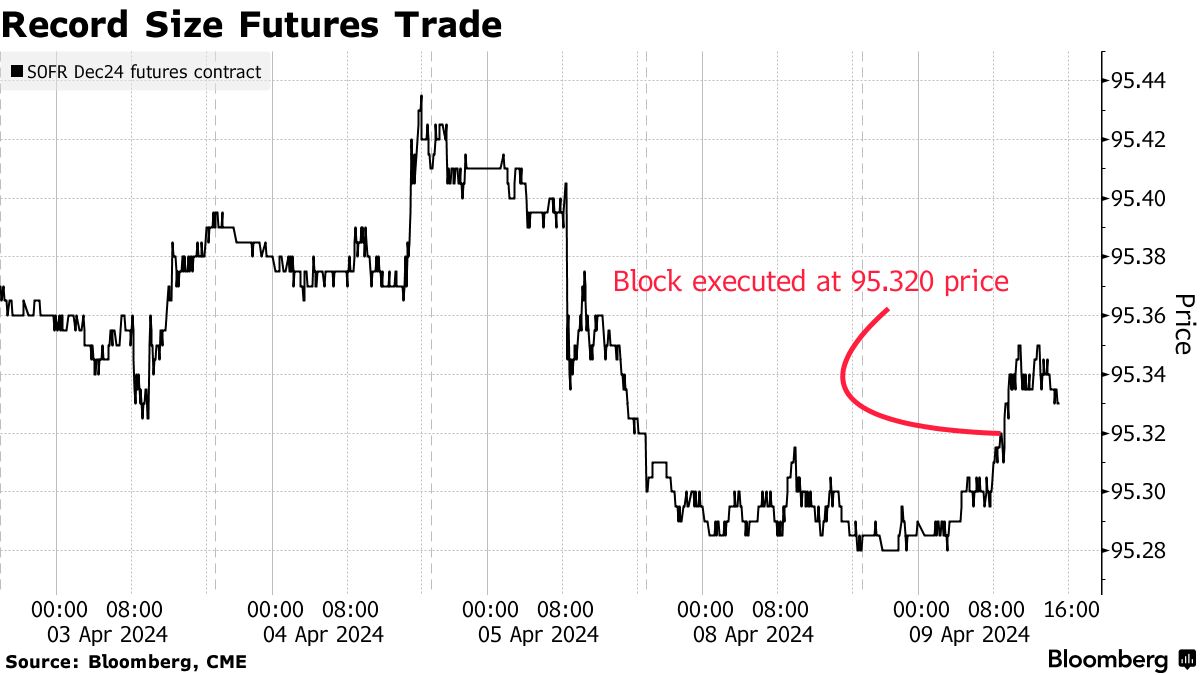

已經有跡象表明,一些投資者可能正尋求在數據公佈前平倉看跌的賭注。週二短期證券的漲幅得到了一筆創紀錄的短期利率期貨大宗交易的大力支持,這似乎與一位直接買家一致。

隨着今年收益率達到最高水平,這筆大宗交易可能是一些人認為債券市場在短期看空方面過度拉伸的早期跡象。此外,商品期貨交易委員會的數據顯示,一些資產管理人員最近願意承擔更多利率風險。

隨着今年收益率達到最高水平,這筆大宗交易可能是一些人認為債券市場在短期看空方面過度拉伸的早期跡象。此外,商品期貨交易委員會的數據顯示,一些資產管理人員最近願意承擔更多利率風險。

以下是利率市場最新定位指標的概述:

國債客户空頭

摩根大通最新對國債客户的調查顯示,空頭頭寸上升了2個百分點,使客户淨空頭頭寸自2023年4月17日以來首次達到中性。從絕對角度來看,空頭頭寸仍然是自年初以來最大的,而絕對多頭頭寸則是自2月份以來最少。

JPMorgan Treasury All-Client Positioning Survey

客户空頭頭寸上升,淨頭寸自四月以來首次回到平衡

來源:摩根大通,彭博社

數據覆蓋到3月18日的一週

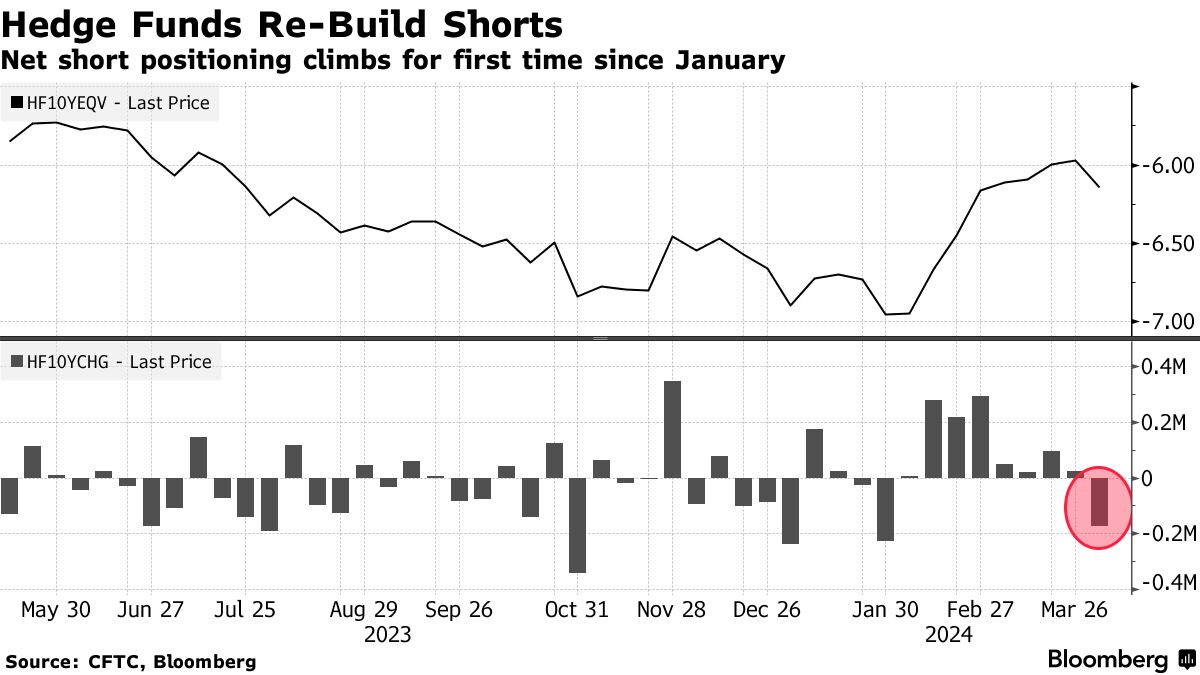

Hedge Funds Rebuild Futures Shorts

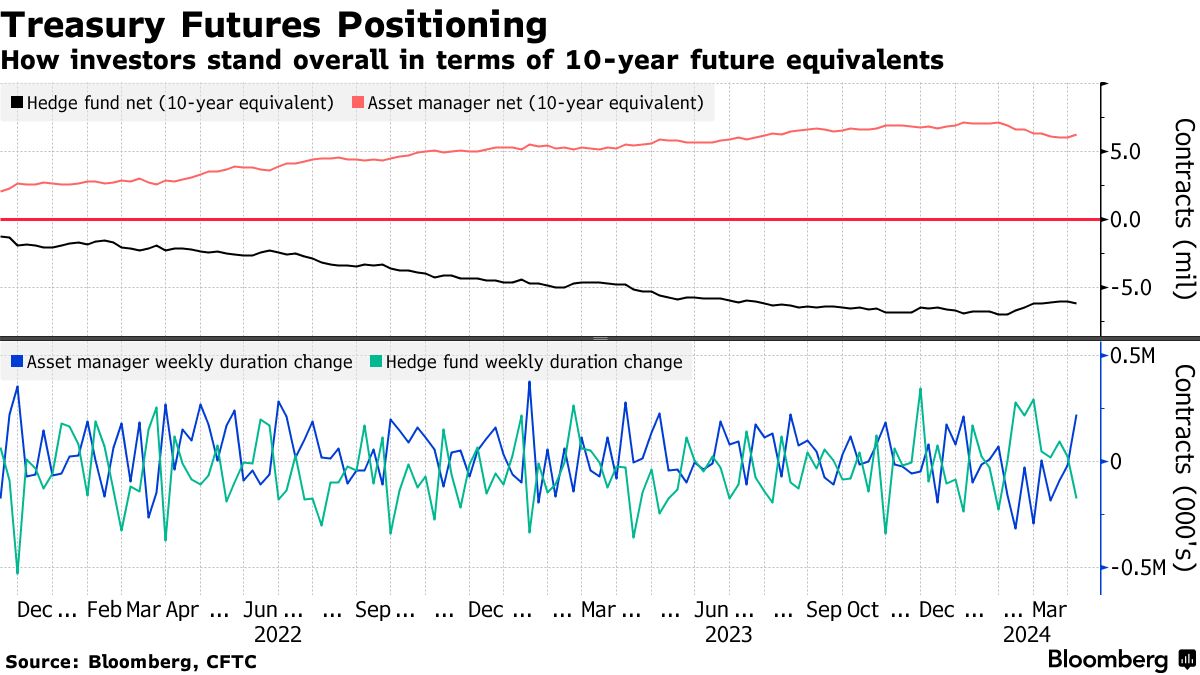

最新的CFTC數據顯示,截至4月2日的一週,槓桿基金首次增加淨空頭頭寸,自一月底以來。這次增加的空頭頭寸相當於約171,000份10年期國債期貨,其中大部分淨空頭頭寸是在五年期國債合約中擴大的,風險加權為每個基點6.8百萬美元。

另一方面,資產管理人員增加了自去年八月以來最多的長期持有押注,將淨長期持有頭寸增加了約222,000份10年期國債期貨。

另一方面,資產管理人員增加了自去年八月以來最多的長期持有押注,將淨長期持有頭寸增加了約222,000份10年期國債期貨。

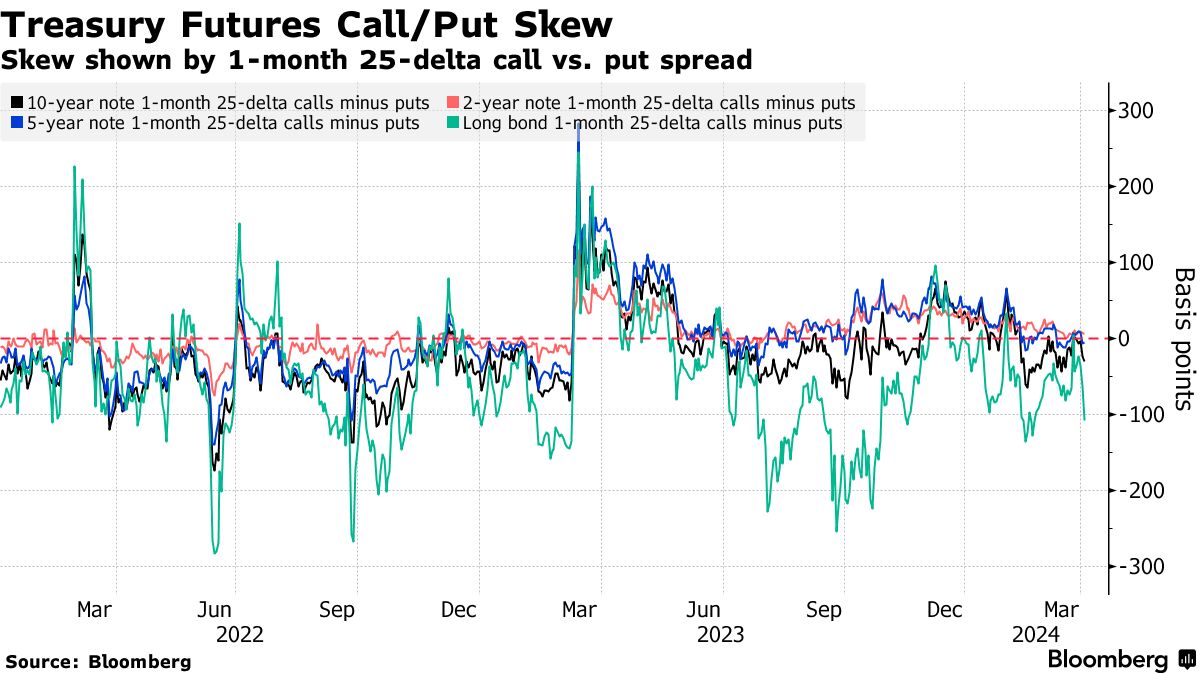

### 對沖債券拋售成本高昂

### 對沖債券拋售成本高昂

對沖美國國債拋售的保費仍然較高,尤其是在所有期限的收益率上升的一週中,長端曲線上的期貨看漲/看跌波動率溢價最高。本週期權市場的交易流向反映了這種悲觀情緒,包括週一看到的一系列交易,目標是使5年期和10年期國債的收益率超過5%。

看跌交易瞄準10年期國債收益率超過5%

### SOFR 期權最活躍

### SOFR 期權最活躍

過去一週,最活躍的SOFR期權行權價為95.0625和94.9375,上週的 活動 包括購買Jun24 94.9375/95.0625/95.1875看漲蝶式期權和Sep24 94.9375/95.0625/95.1875看漲蝶式期權。一個引人注目的交易流也 包括 在Jun24 94.875/94.9375/95.00/95.0625看漲鷹式期權中有相當多的買盤。

最活躍的SOFR期權行權價

SOFR期權行權價的每週淨變化前5名與後5名

來源:彭博社,芝商所

數據涵蓋過去一週各行權價的持倉變化

SOFR期權熱度圖

截至2024年12月到期的最熱門SOFR行權價仍然是95.50,目標收益率為4.5%,在Jun24看漲期權、Sep24看漲期權和Dec24看跌期權中可以看到大量風險。其他熱門行權價包括95.00、95.25和94.875水平,其中Jun24看漲期權和看跌期權都有大量持倉。

SOFR期權持倉量

截至2024年12月的SOFR期權未平倉頭寸

來源:芝商所,彭博社