英國基金因黑色星期一風險而囤積現金,創歷史新高-彭博社

Greg Ritchie, Michael Mackenzie

英國基金經理Ruffer 預計美國將出現流動性危機,導致市場崩盤,類似於1987年“黑色星期一”的情況。因此,這家總資產為220億英鎊(260億歐元)的基金正在儲備空前數量的現金。

基金經理馬特·史密斯解釋説,現金佔總資產的三分之二。如果華爾街出現問題,Ruffer不希望處於暴露狀態,而是希望從信用違約掉期以及對下跌股市押注的股票期權中獲利。

“如果美聯儲的流動性從系統中流出,可能在接下來的三個月內發生,”史密斯説。市場可能會“反射性地朝另一個方向發展”。

Ruffer的工作方式是,該基金可以將其投資集中在一兩個賭注上,而不是簡單地參照行業基準。2020年,該公司通過對比特幣的押注取得成功。然而,到了2023年,當股市飆升並且債券價格也上漲時,Ruffer的總回報基金卻選擇了錯誤的方向,導致虧損超過6%。

1987年10月19日這一被載入股市史冊的“黑色星期一”,華爾街經歷了有史以來最大的百分比跌幅:標普500指數下跌20.5%,道瓊斯工業平均指數下跌22.6%。

1987年10月19日這一被載入股市史冊的“黑色星期一”,華爾街經歷了有史以來最大的百分比跌幅:標普500指數下跌20.5%,道瓊斯工業平均指數下跌22.6%。

原因儘管存在爭議,但墜機前的時期被充滿風險資產牛市的狂熱所標誌,史密斯認為今天也存在類似情況。

對美國降息過度樂觀導致市場價格已經達到了絕對不能出錯的地步。史密斯表示,這引發了類似於黑色星期一的流動性風險,因為與此同時,美聯儲正在進一步縮減其債券購買計劃。儘管最近的美國通脹數據使美國降息的前景黯然,但拉弗的觀點仍然是市場上最悲觀的之一。

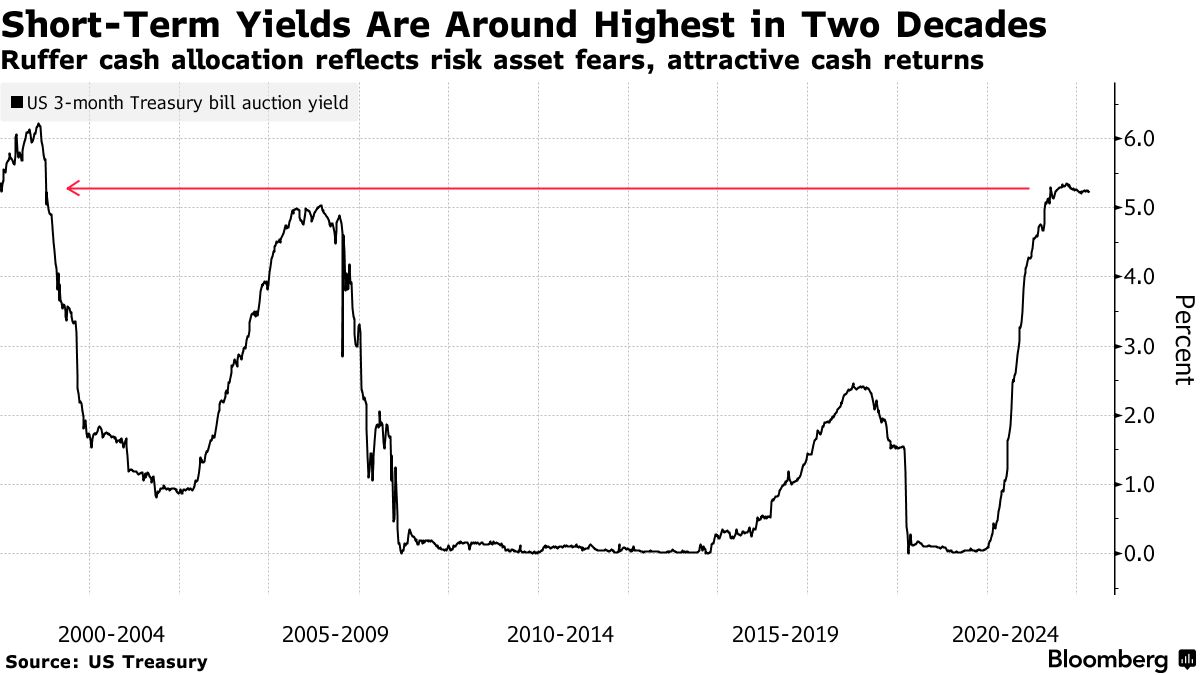

“我們有兩個投資目標:一個是保值,另一個是比現金獲得更好的回報,但這是一個次要目標”,史密斯在彭博採訪中説道。“我們已經到了一個我們認為專注於第一個目標最重要的時刻。”在2008年全球金融危機中,拉弗的客户獲得了16%的利潤,史密斯表示。

該基金的典型投資組合自成立以來年均回報率為8.1%。拉弗的現金比例在過去三十年平均為5%。

拉弗的最大投資包括長期英國通脹保值債券和金礦公司。

“我們經歷了從2%通脹上限到2%通脹下限的制度轉變”,史密斯説道。“這意味着利率和通脹在結構上都在上升。”

原文標題:1987風格崩盤風險引發Ruffer創下現金投注紀錄 (1)