分析師提升印度Zomato的前景,成為全球最佳外賣股票-彭博社

Chiranjivi Chakraborty

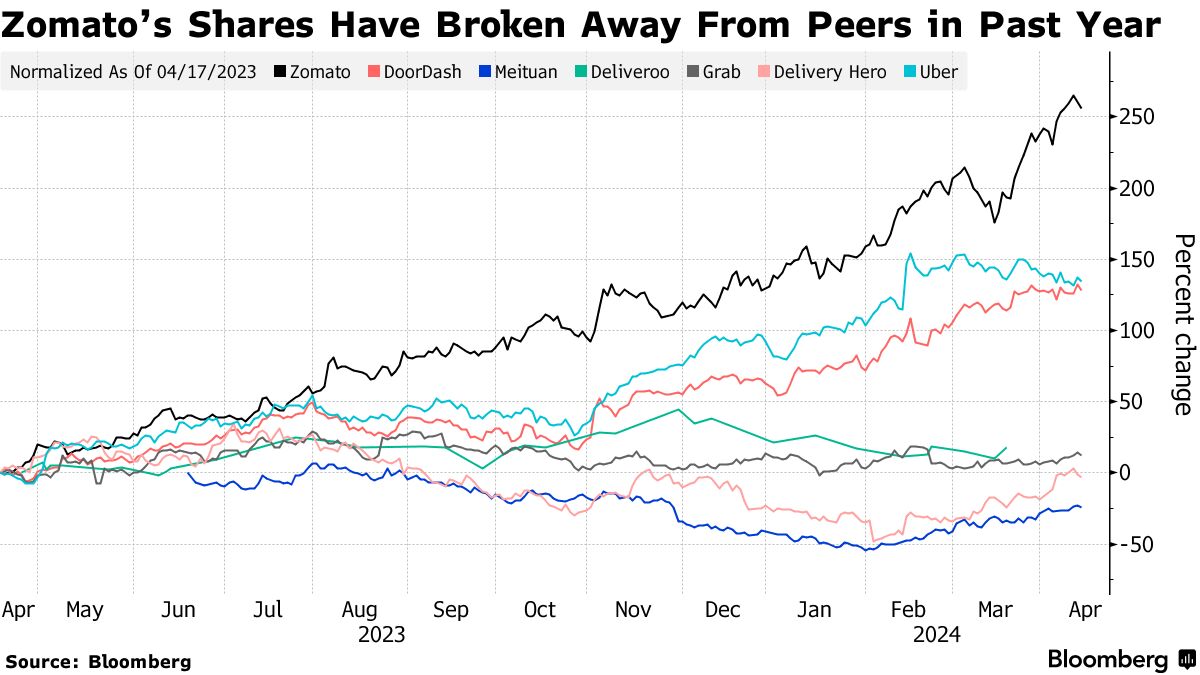

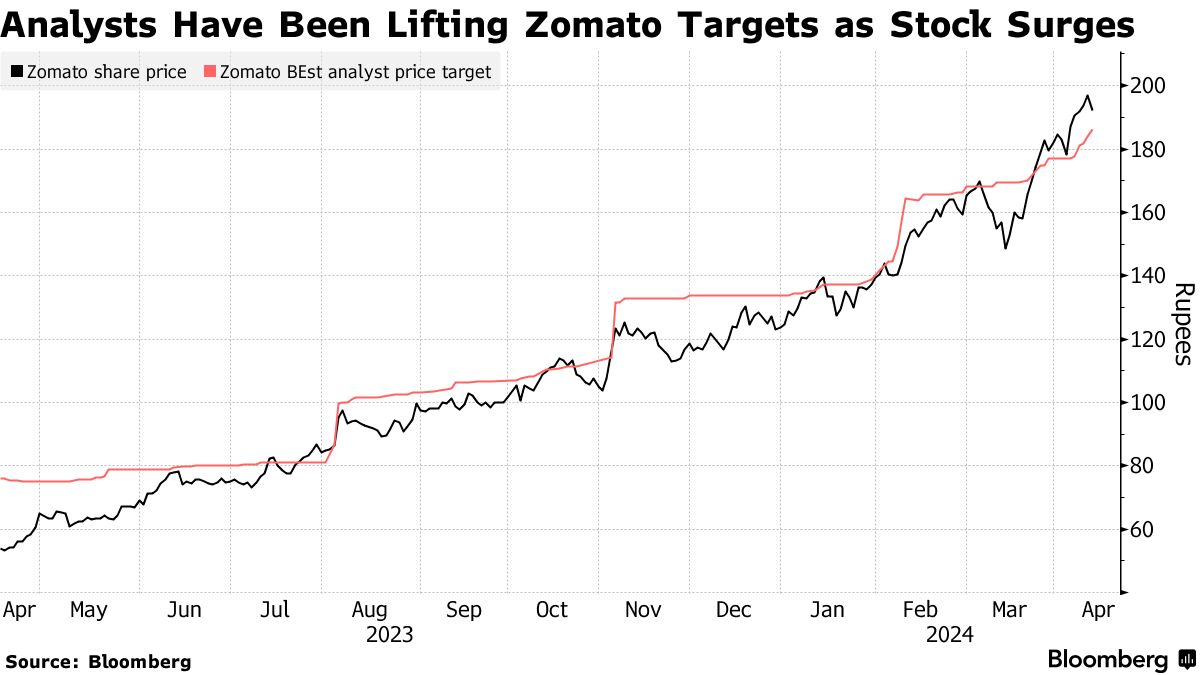

自去年四月以來,Zomato的股價飆升近260%,這使得共識難以跟上,但預期仍在上升。

自去年四月以來,Zomato的股價飆升近260%,這使得共識難以跟上,但預期仍在上升。

攝影師:Dhiraj Singh/BloombergZomato Ltd.在過去一年中超過了全球所有主要外賣股票的漲幅,導致分析師們紛紛提高他們對這家印度公司的前景展望,因為其盈利能力正在改善。

在過去12個月裏,Zomato的目標股價升級超過了彭博智能(Bloomberg Intelligence)全球共享乘車和外賣同行業股票的所有其他股票。至少有五家券商在過去幾周內提高了對這家公司股票的估值,包括花旗集團和滙豐控股。

自去年四月以來,Zomato的股價飆升近260%,這使得共識難以跟上,但預期仍在上升。分析師們已經將盈利預期從之前預期的虧損轉為盈利,並且對公司核心餐廳外送業務以外的運營前景充滿樂觀。餐飲外賣業務。

高盛集團預計Zomato的“快速商業”業務的利潤預測將會增加Blinkit,分析師Manish Adukia在最近的一份報告中寫道。他表示,“早期投資者的對話表明對這種商業模式的盈利能力持懷疑態度,”但隨着更多的業績報告出爐,這些擔憂應該會減輕。

高盛集團預計Zomato的“快速商業”業務的利潤預測將會增加Blinkit,分析師Manish Adukia在最近的一份報告中寫道。他表示,“早期投資者的對話表明對這種商業模式的盈利能力持懷疑態度,”但隨着更多的業績報告出爐,這些擔憂應該會減輕。

有人認為Zomato的牛市已經過熱,股票顯示出技術上的過熱跡象。它的前瞻收益率為115倍,遠高於包括Uber Technologies Inc.、Deliveroo Plc和美團在內的全球同行的倍數。

印度公司的股票價格已經定價超過3億美元的利潤,而它最近才剛剛實現盈虧平衡,Dolat Capital Market Ltd的分析師Rahul Jain表示。根據彭博社編制的數據,Jain是四位對Zomato給予賣出評級的分析師之一,而買入評級為24個,持有評級為0個。

ICICI證券有限公司的分析師Abhisek Banerjee表示,鑑於公司預計的收入和利潤“顯著較高”,Zomato的高估值看起來是合理的。該經紀人補充説,過去六個月中,該股基本上與Doordash Inc.走勢一致,全球科技股情緒改善。

ICICI證券有限公司的分析師Abhisek Banerjee表示,鑑於公司預計的收入和利潤“顯著較高”,Zomato的高估值看起來是合理的。該經紀人補充説,過去六個月中,該股基本上與Doordash Inc.走勢一致,全球科技股情緒改善。

Banerjee還指出了最近對快速商業潛力的認識,其中包括雜貨配送。根據ICICI證券分析師的數據,印度市場預計將以29%的複合年增長率增長,到2033年3月將達到360億美元,Zomato在該市場的最大競爭對手是未上市的Zepto。