挪威億萬富翁與銀行家前往瑞士 - 彭博報道

Michael Mackenzie, Silla Brush

邦德強者包括太平洋投資管理公司,貝萊德和資本集團正在提供5%的收益前景,以説服投資者是時候將更多資產投入主動管理的固定收益基金中。客户們正在關注。

第一季度流入主動債券基金的資金約為900億美元,是自2021年中以來的任何三個月中最多的。隨着收益率目前達到近20年來的最高水平,基金經理們看到了投資者在美聯儲兑現降息承諾之前鎖定超額回報的機會。這也是主動管理者重建投資組合的機會,多年來一直被接近零利率所抑制。

新的資金流入標誌着“一個更長的多季度和潛在的多年的現金流出趨勢的開始,”總部位於洛杉磯的債券巨頭資本集團的固定收益業務發展負責人Ryan Murphy説。儘管許多投資者仍然謹慎地青睞現金,但債券證券的不斷增加應該鼓勵更多人將資金轉移到較長期的債券中,Murphy表示。“投資者在固定收益方面獲得了20年來最好的補償,”Murphy説。

到目前為止,2024年主動美國債券基金流入超過被動基金

這是與前一年的趨勢相反。

來源:彭博社,EPFR

注:截至4月4日的2024年數據。

儘管數額可觀,但對債券經理來説,真正的獎勵是讓投資者從貨幣市場基金中轉移資金,這些基金此前持有超過6萬億美元。現在正在減少 —— 最新數據顯示,自2008年9月以來短期現金持有量的最大周度下降。今年迄今,數據顯示投資者繼續增加主動和被動債券基金以及貨幣市場基金的資金,證據表明他們正在減少對一些股票和私人資產的敞口。

現在對個人投資者來説,購買債券是一個棘手的計算問題,部分原因是由於聯邦儲備委員會主席傑羅姆·鮑威爾在4月16日的討論中暗示,時機和降息次數一直在被推遲。此外,要篩選扭曲的債券價格和信用質量以找到真正的機會也需要付出不小的努力。

所有這些都有利於主動管理者。“總體來看,收益率很有吸引力,你需要成為這種環境下的主動管理者,以利用債券價格在不同國家和公司之間以及債券指數中的差異,”高盛資產管理公司多部門固定收益投資主管林賽·羅斯納在上週的一次採訪中表示。

轉變

根據EPFR編制的數據,美國債券和交易所交易基金在第一季度吸引了約1590億美元的資金流入。主動管理者獲得了大部分資金,吸引了約900億美元,而被動基金吸引了690億美元。這與去年形成了鮮明對比,去年主動債券基金吸引了僅190億美元,而被動基金吸引了2790億美元。

第一季度對Pimco、BlackRock、Capital Group、PGIM、摩根大通公司、富達投資、Janus Henderson Group Plc甚至指數巨頭Vanguard Group的主動管理者都是一個福音。然而,並非所有主動策略都受益,根據Morningstar Direct的數據,由Western Asset、Doubleline和TCW管理的大型基金無法阻止資金外流。

BlackRock,擁有2.8萬億美元的固定收益資產,在第一季度為債券基金帶來了420億美元的淨流入,佔公司長期投資基金淨流入的55%。投資者向該公司的主動債券基金增加了約90億美元,是一年來增長最快的。他們向BlackRock的固定收益ETF產品投入了180億美元,向其非ETF債券指數策略投入了140億美元。

Capital Group,在固定收益資產約5070億美元,其全球固定收益業務吸引了約100億美元的淨流入,也是自2021年初以來的最佳增長速度。

儘管虧損,主動債券基金吸引客户資金

在聯邦儲備委員會暫停加息後,債券基金的淨流入在第一季度有所增加

來源:Morningstar Direct,彭博數據

注:資產為大型基金的最新可選擇資產;淨流入為2024年第一季度;總回報率%為截至4月16日的年初至今。數字已四捨五入。

在Wilshire Associates,該公司為機構投資者提供投資建議,管理着約1.2萬億美元資產,自身管理着約860億美元資產,客户正在尋求更多幫助,以尋找傳統核心和核心加固債券策略的投資組合經理,這是根據傳統固定收益研究高級副總裁威爾·貝克的説法。

查爾斯·施瓦布公司的投資平台也講述了類似的故事。投資者在第一季度向主動固定收益共同基金和ETF淨增154億美元, passiv ones增加82億美元。

主動優勢

主動債券經理通常試圖通過調整對國債、抵押貸款和公司債券的敞口來跑贏彭博綜合債券指數 - 這三個領域的相對較小的變化可能導致比整個市場更高的回報。

當主動管理者展現出信心,他們可以應對經濟、高通脹和美聯儲政策的曲折路徑時,他們面臨的最大挑戰可能來自簡單的貨幣市場賬户,這些賬户風險較低,收益率超過5%。根據投資公司協會的數據,今年迄今已經淨賺了約800億美元。

BlackRock總裁兼聯合創始人Rob Kapito本月告訴分析師,目前至少現金收益率“非常有吸引力”,“這導致更多資金分配延遲到固定收益方面。” 與此同時,他表示,對錶現優異的主動基金的興趣正在增長,“因此,我認為一旦收益曲線發生變化,我們將表現得非常出色。”

主動基金面臨的另一個重大挑戰是低成本被動策略和跟蹤債券市場部分的ETF的崛起。儘管被動債券資金流入的速度有所放緩,但仍然保持正增長,並且是一個非常成功的一年。

主動基金面臨的另一個重大挑戰是低成本被動策略和跟蹤債券市場部分的ETF的崛起。儘管被動債券資金流入的速度有所放緩,但仍然保持正增長,並且是一個非常成功的一年。

被動賬户佔市場的43%,“到2027年,它們將超過其主動管理的對手,就像已經發生在股票市場一樣,”晨星公司的John Rekenthaler本月寫道本月。

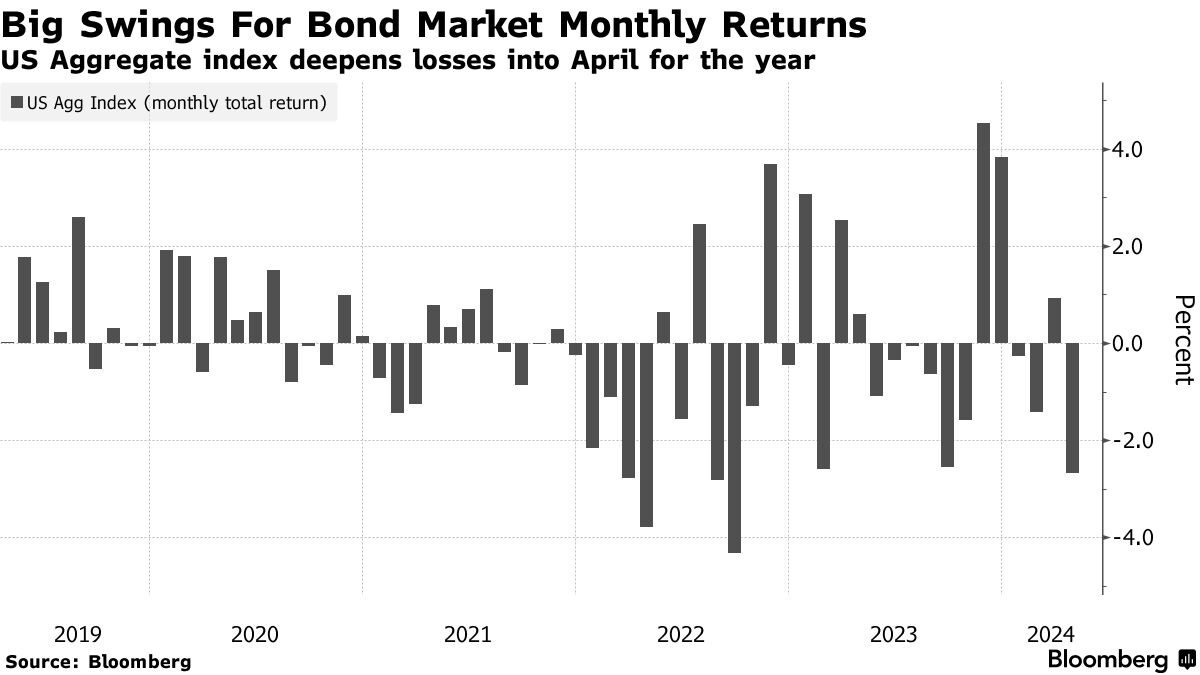

如果今年美國綜合指數、國債和公司債部門的損失約為3%,投資者對債券的耐心可能會受到越來越大的挑戰。隨着降息前景的減少,擁有債券的資本收益提振前景也在減弱。不過,目前主動管理者感到樂觀。

“不僅僅是盲目購買指數,而是更聰明地選擇證券是目前至關重要的,” T. Rowe Price Group Inc. 的投資組合經理Stephen Bartolini説。

挪威左傾政府大幅提高財富和股息税,促使該北歐國家的許多富人搬到了南邊的另一個繁榮的多山國家。

他們的銀行家現在也把瑞士列為目標。