交易員增加押注,認為美聯儲今年將跳過降息 - 彭博社

Edward Bolingbroke

華盛頓特區的美聯儲大樓。

華盛頓特區的美聯儲大樓。

攝影師:Erin Scott/Bloomberg美國利率市場的交易員已經開始打賭,認為美聯儲今年不會降低借貸成本。

隨着經濟表現出色,通脹進展停滯,近期政策制定者一直在暗示他們預計將維持較長時間的高利率。這已經在對沖工具中產生了連鎖效應。

在5月1日美聯儲決策之前,交易員已經在與美聯儲基準息息相關的隔夜擔保利率期權中建立了頭寸,瞄準官員們將在12月的政策會議之後維持利率穩定的情景。一些更激進的賭注還對沖了美聯儲甚至在2024年再次加息的可能性。

閲讀更多: 熟悉的期權交易再次出現,瞄準全年美聯儲維持利率不變

無論如何,這比交易中定價的利率下調共識更加鷹派,這些交易顯示到年底將有大約40個基點的降息,即將近兩個四分之一點的降低。對最終轉向寬鬆的信心有助於解釋週二創紀錄的690億美元兩年期國債拍賣的強勁需求。

儘管如此,一些交易員正為國債可能進一步下跌做準備,此前的拋售導致各期限的收益率創下了2024年的高點。

週二國債期權市場的亮點是一項1100萬美元的賭注,目標是十年期收益率在一個月內上升至5%,而當前約為4.6%。在現金市場上,摩根大通最新的客户調查顯示,中性倉位是兩個月來最大的。

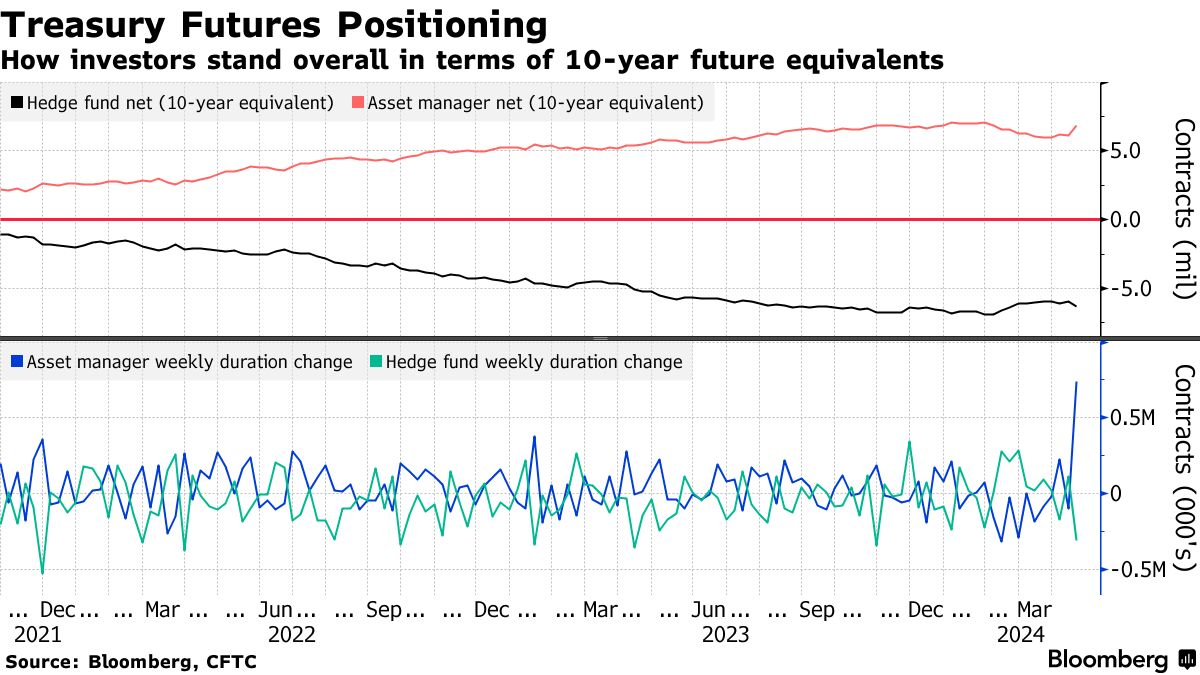

與此同時,比預期更高的通脹數據也擾亂了期貨頭寸。商品期貨交易委員會的數據顯示,資產管理人已將2年期和5年期國債期貨的淨多頭頭寸推至創紀錄水平。根據美國銀行的分析,這一變化可能反映了隨着收益率飆升,退出空頭頭寸的舉措。

以下是利率市場最新頭寸指標的概述:

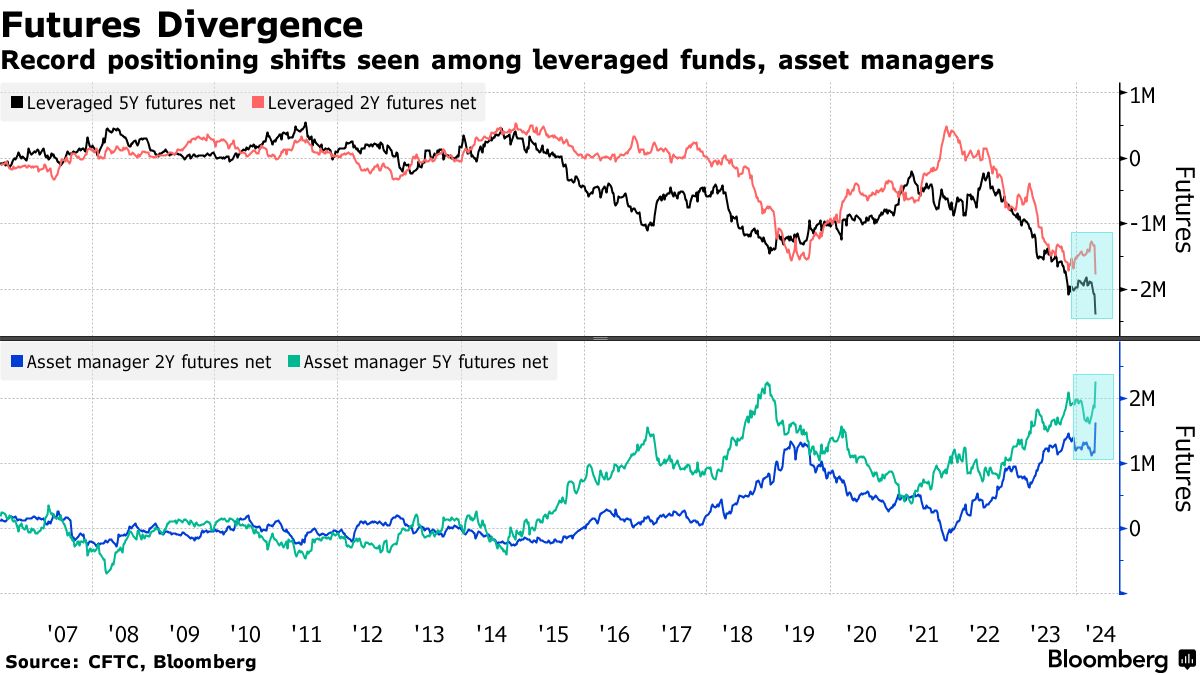

歷史性期貨轉變

儘管資產管理人在2年期和5年期國債期貨的淨多頭頭寸達到了創紀錄水平,但對沖基金似乎佔據了另一邊。根據截至4月16日的CFTC數據,該羣體將其10年期國債期貨的久期空頭頭寸淨額增加了30.7萬份。大部分行動也出現在2年期和5年期國債期貨期限,槓桿基金現在持有創紀錄的空頭頭寸。

資產管理人在整個曲線上的看漲久期轉變相當於約74萬份10年期國債期貨,是至少七年來最多的。CFTC數據反映了每週報告,其中包括有關消費者和生產者價格的數據。

資產管理人在整個曲線上的看漲久期轉變相當於約74萬份10年期國債期貨,是至少七年來最多的。CFTC數據反映了每週報告,其中包括有關消費者和生產者價格的數據。

### 財政部客户多頭減少,空頭增加

### 財政部客户多頭減少,空頭增加

JPMorgan最新調查顯示,多頭減少了四個百分點,而空頭和中性頭寸則增加了兩個百分點。現金投資者在需求避險和強勁的美國經濟數據之間糾結,上週的變化很小。客户中性頭寸現已上升至自2月以來的最高水平。

JPMorgan財政部所有客户頭寸調查

客户淨多頭頭寸上升至三週以來最高水平

來源:JPMorgan,彭博社

數據覆蓋截至3月18日的一週

SOFR交易員瞄準更高的政策利率

過去一週風險最大的交易包括94.375,這在鷹派定位中佔據主導地位,如SFRZ4 94.50/94.375/94.125/94.00看漲蝶式期權。該交易瞄準年底收益率大約為5.625%至5.875%,高於當前的5.33%的聯邦有效利率。

然而,並非一切都是單向的,過去一週在12月24日96.00和97.00看漲期權中風險增加最大,這包括12月24日96.00/97.00看漲價差,該交易瞄準年底前美聯儲降息的激進路徑。

最活躍的SOFR期權看漲

SOFR期權看漲的每週淨變化前5名與後5名

來源:彭博社,芝商所

數據覆蓋過去一週各看漲期權的持倉變化

SOFR期權熱度圖

截至12月24日到期的最擁擠的SOFR期權看漲是95.00水平,相當於5%的利率,其中在6月24日到期的看漲期權中仍然存在大量持倉。在第二大持倉量的是95.50看漲期權,也在6月24日到期。在其他期權中,6月24日到期的94.75、94.875和94.9375看跌期權仍然存在相當數量的持倉。

SOFR期權持倉量

截至2024年12月的SOFR期權持倉量

來源:芝商所,彭博

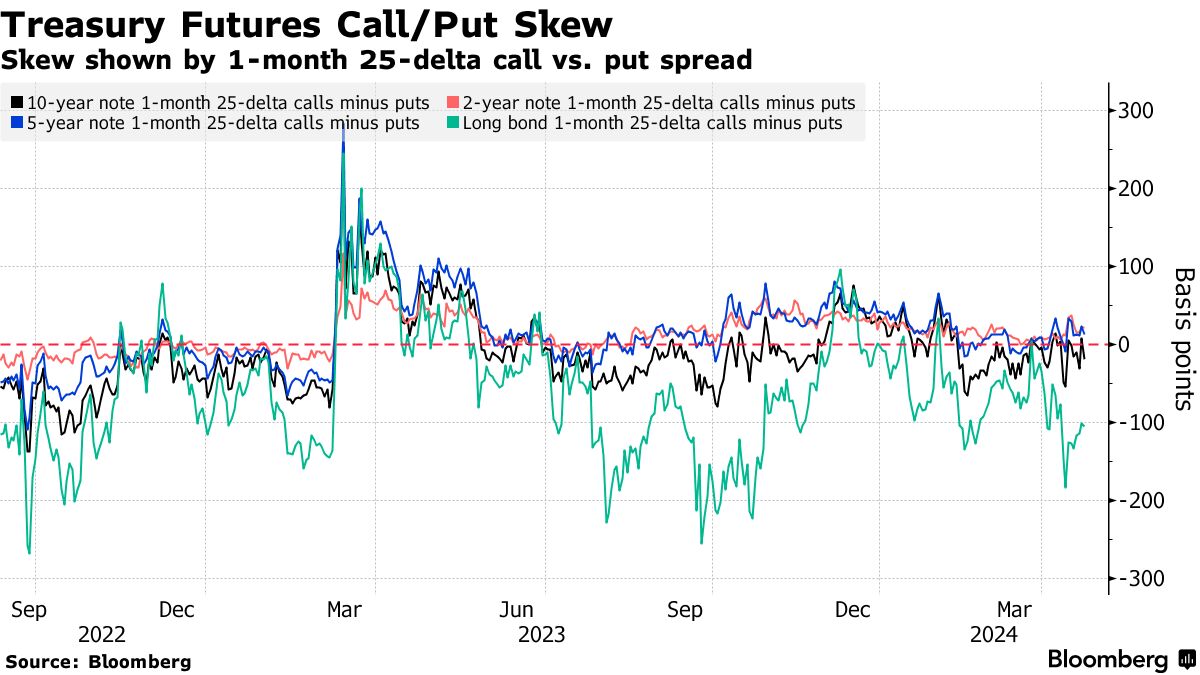

保費仍然用於對沖長端拋售

儘管與最近的高位相比有所便宜,但對沖曲線長端拋售的成本仍然昂貴,與前端和中段的價格相比。最近期權市場的流動偏向於預期美國國債出現更大規模的拋售,從週二的1100萬美元賭注開始,目標是將10年期收益率推高至約5.05%。在長端,上週的流動包括一位購買長期債券看跌期權的買家,目標是到本週末30年期收益率上升至4.9%。它們最後約為4.73%。

科技巨頭的反彈推動了更廣泛的股市,華爾街投資者認為該集團的高風險收益對股市牛市的一個重要考驗。

科技巨頭的反彈推動了更廣泛的股市,華爾街投資者認為該集團的高風險收益對股市牛市的一個重要考驗。

在晚間,特斯拉公司飆升,因為這家電動汽車巨頭表示將加快推出更實惠的車型 —— 首席執行官埃隆·馬斯克發表了樂觀的言論。該股票停止了為期七天的暴跌,使其跌至“超賣”水平,與週二的其他“七巨頭”成員一起上漲。 德州儀器公司發佈了一個看漲的收入預測 —— 對芯片行業是一個好跡象。