亞洲最受通脹影響的央行使債券面臨風險 - 彭博社

Marcus Wong

菲律賓央行表示,鑑於消費品價格上漲和美聯儲政策的不那麼鴿派轉變,利率可能會被推遲削減。

菲律賓央行表示,鑑於消費品價格上漲和美聯儲政策的不那麼鴿派轉變,利率可能會被推遲削減。

攝影師:SeongJoon Cho/Bloomberg John Lam攝影師:Lam Yik/Bloomberg作為新興亞洲表現最糟糕的主權債券,由於菲律賓央行尋求推遲貨幣寬鬆政策以應對通脹和弱勢比索的擔憂,面臨進一步下跌的風險。

John Lam攝影師:Lam Yik/Bloomberg作為新興亞洲表現最糟糕的主權債券,由於菲律賓央行尋求推遲貨幣寬鬆政策以應對通脹和弱勢比索的擔憂,面臨進一步下跌的風險。

菲律賓央行表示,鑑於消費品價格上漲和美聯儲政策的不那麼鴿派轉變,利率可能會被 推遲。BSP不得不應對該國曆史上的強烈價格壓力,巴克萊銀行將其稱為該地區最“通脹敏感”的央行。

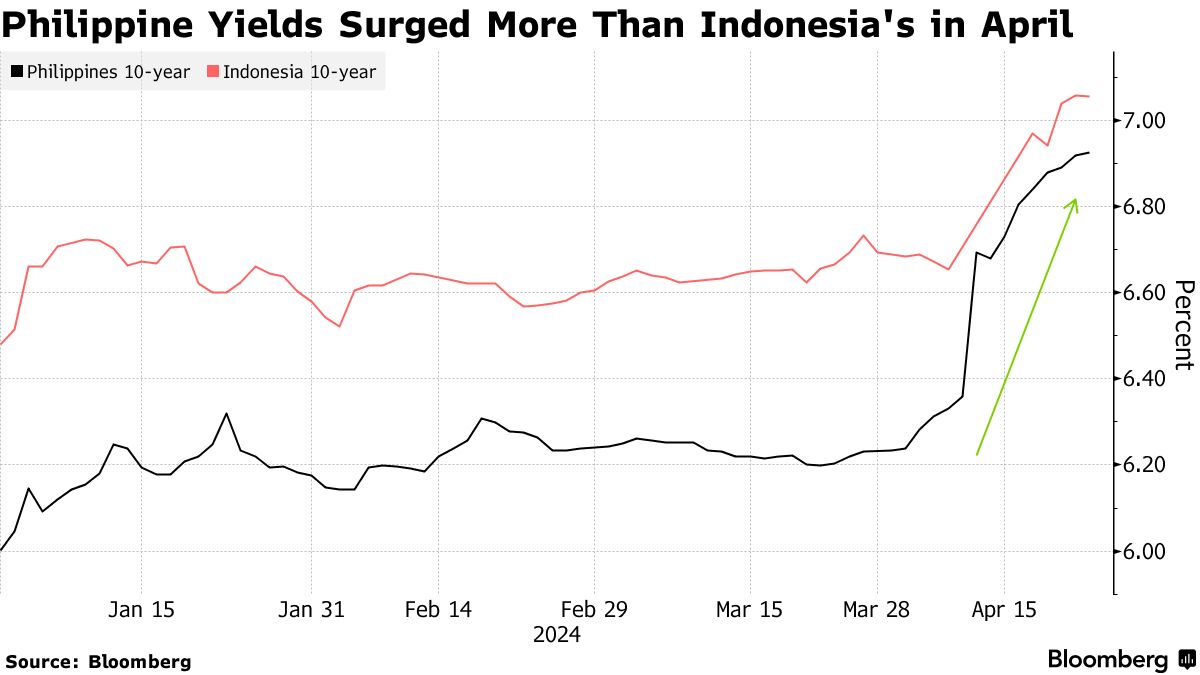

隨着投資者對鷹派預期的定價,該國 10年 債券收益率4月迄今已上漲73個基點,是新興亞洲中最高的。這也接近印尼同期債券收益率上漲37個基點的近兩倍。

今年,東南亞這個國家的通脹穩步上升,預計在未來幾個月將加速,與一些同行經歷的通縮趨勢背道而馳。BSP本月早些時候提高了通脹預測,表示價格增長可能會在第三季度保持在2%-4%的目標之上。這表明收益率上升的勢頭可能不會減弱。

今年,東南亞這個國家的通脹穩步上升,預計在未來幾個月將加速,與一些同行經歷的通縮趨勢背道而馳。BSP本月早些時候提高了通脹預測,表示價格增長可能會在第三季度保持在2%-4%的目標之上。這表明收益率上升的勢頭可能不會減弱。

收益率上升是由於油價上漲,比索貶值可能導致進口價格上漲,以及美聯儲和菲律賓央行發出的“更長時間保持較高水平”的信號,馬尼拉菲律賓商業銀行首席經濟學家Michael Ricafort表示。他指出油價最近幾天有所放緩。

以往的加息週期顯示菲律賓央行對激增通脹的敏感性。根據彭博社的分析,自2008年以來的五輪加息週期中,某月加息與前三個月的消費者價格指數數據之間的相關性高達0.99。相關係數為1表示兩個變量同步變化。

根據巴克萊經濟學家(包括Brian Tan)4月19日的報告,“通脹是該地區最關注通脹的央行的頭等大事。”

| 加息週期 | 3個月滯後 | 無滯後 |

|---|---|---|

| 2008年5月至8月 | 0.99 | 0.96 |

| 2011年2月至5月 | 0.82 | 0.71 |

| 2014年6月至9月 | 0.55 | 0.20 |

| 2018年4月至11月 | 0.94 | 0.87 |

| 2022年4月至2023年10月 | 0.77 | 0.14 |

通脹飆升或貨幣貶值壓力的風險並非菲律賓獨有。今年3月,台灣政策制定者出人意料地上調了12.5個基點以應對通脹,而印尼銀行也在週三出人意料地上調了25個基點。

菲律賓財政部長拉爾夫·雷克託(Ralph Recto)在4月19日接受彭博採訪時也警告稱,如果菲律賓比索兑美元匯率跌破創紀錄的59比索,他的國家可能會延遲降息。比索週三收盤價為每美元57.55比索。

“我們的貨幣相對穩定,”他説。如果匯率達到59,“那將影響我們今後降息的能力,我想是這樣的。”

在中國房地產領域,約翰·蘭姆(John Lam)是一匹孤狼。

瑞銀分析師在三年前給中國恒大集團罕見的賣出評級,11個月後,恒大違約,成為房地產崩盤的典型案例。現在,蘭姆再次逆市而行,預測市場低迷的房地產將逐漸復甦,而大多數分析師認為市場尚未觸底。