財政海嘯有新的力量推高收益率,巴克萊表示 - 彭博社

Michael Mackenzie

美國財政部大樓位於華盛頓特區。

美國財政部大樓位於華盛頓特區。

攝影師:Joshua Roberts/Bloomberg 珍妮特·耶倫在亞利桑那州梅薩的東谷美國就業中心講話,日期為5月4日。攝影師:Go Nakamura/Bloomberg儘管美聯儲開始降息,但美國國債市場規模的增長可能會對收益率產生上行壓力,與歷史模式相反,巴克萊銀行的策略師們表示。

珍妮特·耶倫在亞利桑那州梅薩的東谷美國就業中心講話,日期為5月4日。攝影師:Go Nakamura/Bloomberg儘管美聯儲開始降息,但美國國債市場規模的增長可能會對收益率產生上行壓力,與歷史模式相反,巴克萊銀行的策略師們表示。

巴克萊銀行的美國利率研究團隊在一份報告中表示,儘管美國國債收益率不太可能飆升到5%以上,但“在美聯儲降息週期開始時,國債收益率可能會逆歷史趨勢上漲。”

這不僅因為龐大的預算赤字和相關的國債供應“將會持續存在”,而且還因為長期利率對赤字趨勢的低敏感性可能會成為過去的事情。

分析師寫道,使國債收益率在赤字擴大和債務擴張期間下降的各種因素“可能會變得不太支持”。“因此,歷史分析很可能低估了利率對惡化財政狀況的敏感性。”

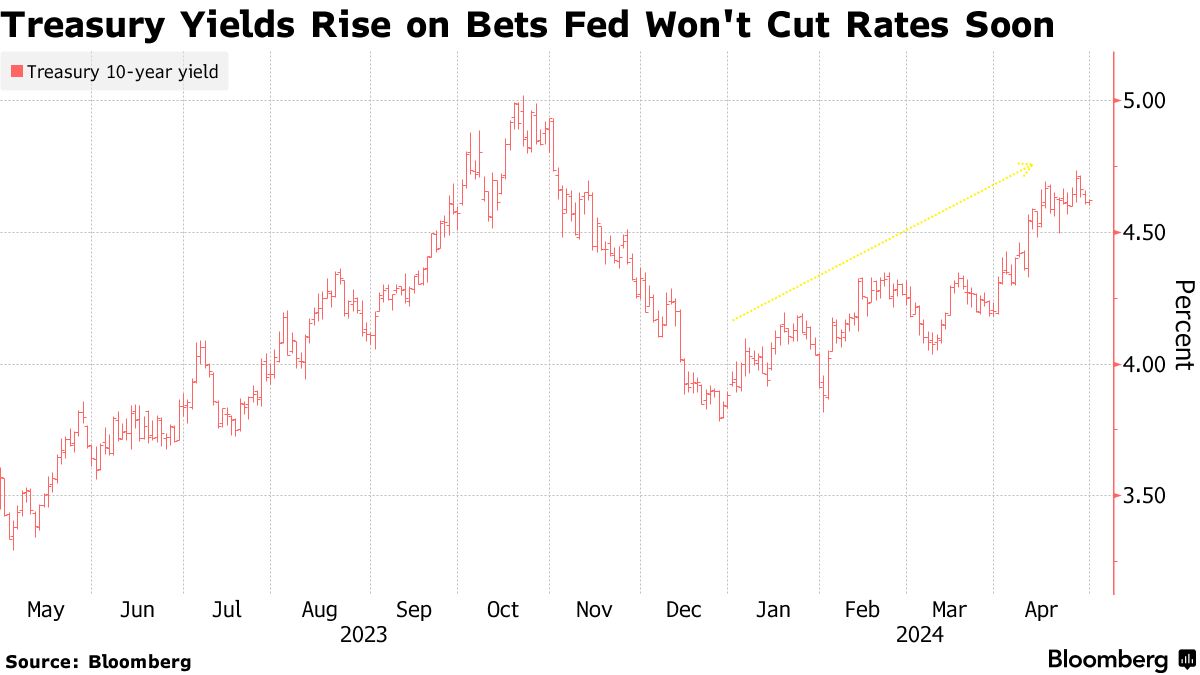

4月份,由於美國經濟數據強勁,交易員削減了今年美聯儲降息預期,10年期美國國債收益率飆升至接近4.75%的六個月高點。週二約為4.65%。巴克萊策略師們預計,儘管美聯儲將其政策利率至少降至3.5%-3.75%,並可能再降半個百分點,但未來一年內國債收益率將穩定在4.5%至5%的範圍內。

在這種情況下,國債收益率曲線“已經倒掛了將近兩年”,長期收益率低於短期收益率,“應該比許多人預期的更快地恢復到正常的向上傾斜形狀。”

自2016年以來,美國國債總額已經翻了一番,達到了將近27萬億美元。作為美國國內生產總值的百分比,它正以繼續擴大的速度增長。巴克萊團隊寫道,這“國債海嘯將影響支撐固定收益市場的幾個關鍵假設。”

根據巴克萊策略師的説法,對國債市場支持變少的因素包括:

根據巴克萊策略師的説法,對國債市場支持變少的因素包括:

- “積極的財政政策”提高了聯邦儲備委員會政策利率預期路徑,因此提高了現金預期回報

- 來自價格敏感買家更大依賴以及利率波動增加、股票和債券回報之間的相關性以及通脹風險溢價帶來的對期限溢價的上行壓力

策略師寫道:“問題的關鍵在於國債市場已經變得太龐大,投資者需要考慮潛在的流動性不足、功能不佳以及在估值時考慮到增加的波動性。”

作為抵押貸款和公司債利率的基準,國債收益率有可能推高整個經濟的借貸成本。

該銀行表示:“利率波動加大和期限溢價增加對機構抵押貸款支持證券和公司信用利差都是負面影響,特別是如果伴隨着增長放緩。”

巴克萊策略師傑弗裏·梅利(Jeffery Meli)和阿賈伊·拉賈迪亞克沙(Ajay Rajadhyaksha)預測,無論11月選舉結果如何,美國預算赤字都將保持較大。

由於美國收益率較高對其他全球債券市場構成風險,因為它們往往同步變動,“美國國債出現任何震盪都可能產生廣泛影響,”他們説。“隨着提供的國債數量不斷增加,這些震盪可能會變得更加頻繁。”

美國財政部長珍妮特·耶倫(Janet Yellen)承認本週日元價值出現大幅波動,儘管她拒絕透露日本是否干預支持貨幣。

“我不會評論他們是否干預了,”耶倫在亞利桑那州梅薩市演講後告訴記者。“我認為那只是謠言。”