聯邦利率:鮑威爾並非大誘惑者,但市場仍然短期波動 - 彭博社

John Authers

找出答案並不需要很長時間。

找出答案並不需要很長時間。

攝影師:Al Drago/Bloomberg 對2%的通貨膨脹感到厭倦。

對2%的通貨膨脹感到厭倦。

插圖:Jessica Karl

今日要點:

- 美聯儲對利率的決定完全符合預期。

- 市場無論如何都進行了一次日遊。

- 真正的重要性在於QT。

- 一週內兩次閃電襲擊日元。

- 成年人寫受流行音樂啓發的標題,這是怎麼回事?

事實如此 …

生活中偶爾會有事情如你所預期的那樣發生。當事情如此發生時,感覺很好,很放鬆。因此,我們應該感謝傑羅姆·鮑威爾和他的聯邦公開市場委員會同事,因為他們給了我們有史以來最平靜的貨幣政策公告之一。總的來説,在利率政策方面,他們確實沒有做出任何改變,並且沒有偏離人們普遍預期的方向。聯邦基金利率沒有變動。更重要的是,未來的指引也沒有太大變化。理事們在上次三月會議的聲明中新增了一句話,承認“最近幾個月,委員會的兩個百分之目標沒有取得進展。”顯然,這使得立即降息變得更加困難,因此如此直率地陳述具有一定的重要性。然而,他們只是在説每個人都已經清楚看到的事實,因此這種重要性是有限的。

彭博觀點人工智能無法拒絕你的不好、非常糟糕的想法德國主導的緊縮政策當時行不通,現在也不會行在紐約訂不到餐桌?情況可能更糟日本對日元保持沉默是因為必須這樣這對降息前景有何影響?市場在當天已經接受了今年降息幅度將遠低於之前預期的現實;目前只有一次降息已被聯邦基金期貨市場完全定價,而且要等到12月。新聞發佈會上對一個假設問題的回答也明確表明美聯儲確實可能暫停降息:

如果我們有一種情況,通脹證明比預期更持久,勞動力市場仍然強勁但通脹走勢橫盤,我們沒有獲得更大的信心,那將是一個暫停降息的情況。

由於這恰好描述了我們目前的情況,可以説鮑威爾確認了暫停降息的合適性。但在會前最大的擔憂是可能出現鷹派的驚喜,甚至可能再次出現“逆轉”,下一步可能是加息。他沒有這樣做。鮑威爾在其他評論中暗示加息不在議程中,還表示經濟“沒有重新加速”(可能是真的),聯邦儲備政策是“限制性的”(極具爭議)。

我認為下一次政策利率調整不太可能是加息。要加息,我們需要看到證據表明政策並不足夠限制性 — 這不是我們看到的情況。

這很清楚。市場明智地削減了對降息的期望,但不需要擔心再次加息,除非出現像大流行期間那樣的突發情況。在罕見的團結跡象中,我看到的幾乎所有評論員似乎都同意這一點。與合理的擔憂相比,它可能更加鷹派,但很難説FOMC想要糾正債券市場現有的、有些悲觀的預期。

市場反應至少相當有趣。在新聞發佈會期間,股票下跌,債券收益率暴跌,然後在交易結束時幾乎恢復到起點:

FOMC一日遊

市場是否有充分理由選擇捷徑?

來源:彭博社

為什麼會有後顧之憂?會議結束後,人們可能開始關注即將發佈的大量數據,4月份的失業率將於週五公佈,消費者價格通脹還要等上一週多。不幸的是,每一次新數據發佈都將牽動人心。數據依賴可能會變得棘手。引用美林銀行的美洲宏觀策略師約翰·維利斯的話:

對我們來説,這個決定保持不變,並且仍然認為最有可能的未來舉措是降息,為未來動盪的夏季做好了準備。實際上,美聯儲是數據依賴型的,這意味着每一次數據發佈 — 尤其是與通脹有關的數據 — 都將成為美聯儲將會採取何種行動(或不採取行動)的公投。目前沒有太多跡象表明通脹會緩和。

美聯儲是否把握得當?可以説,它已經切斷了加息的選擇(除非出現極端情況),這可能是不明智的。今年債券收益率上升,基本上沒有得到美聯儲的幫助,這表明經濟有所增長。但正如TS Lombard的Steven Blitz所指出的:

*市場似乎明白,當經濟提高利率而不是美聯儲時,*這意味着增長。2025年1月市場對聯邦基金利率定價的近100個基點的變化已經使市場反彈,與去年秋天相反。

換句話説,如果經濟保持增長,股市可以在沒有降息的情況下繼續運轉。如果利率上升,將對此造成干擾 —— 如果通脹進一步上升,可能是必要的。因此,如果接下來幾個通脹數據出乎意料地向上,我們仍然可以預期一些麻煩。

依賴數據

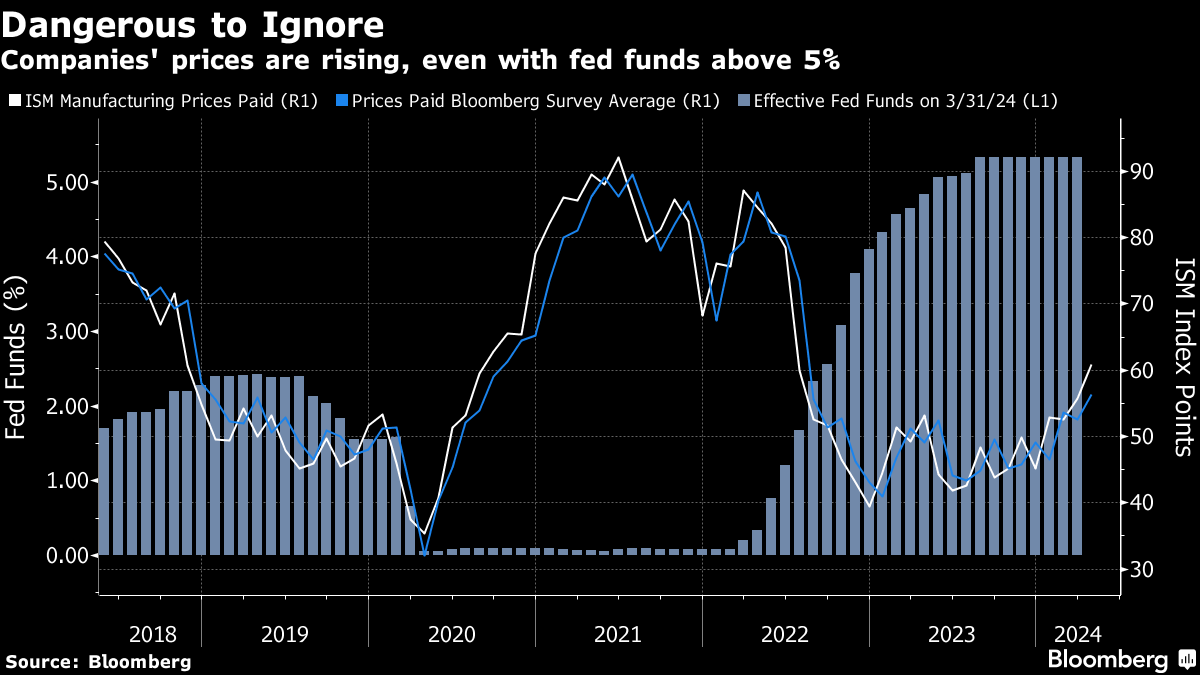

在數據方面,每個月初總是有大量數據。週三又是那種令人惱火的日子,你可以挑選數據來支持幾乎任何假設。供應管理協會的製造業調查糟糕透了,整體指數再次跌破50,意味着收縮而不是擴張。最令人擔憂的是公司支付的價格調查,事後證明這是2020年和2021年通脹壓力的一個很好的領先指標,而當時利率保持在零利率。現在,這一指數已經意外地躍升至兩年來的最高水平:

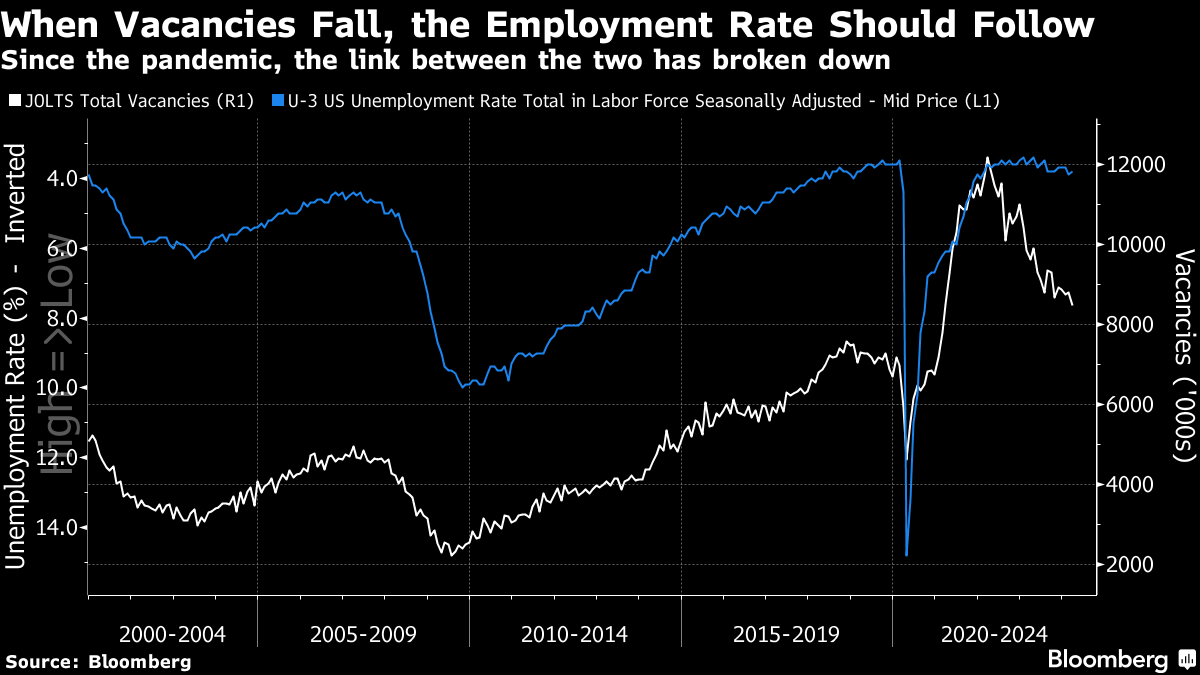

那聽起來糟糕透了。但是勞工統計局的職位空缺和勞動力流動調查(JOLTS)顯示,三月份進一步下降。在“大規模辭職”之後,空缺崗位激增到極端水平,現在正在迴歸到某種正常狀態。在歷史上,空缺崗位的下降一直是失業率下降的一個確鑿指標:

那聽起來糟糕透了。但是勞工統計局的職位空缺和勞動力流動調查(JOLTS)顯示,三月份進一步下降。在“大規模辭職”之後,空缺崗位激增到極端水平,現在正在迴歸到某種正常狀態。在歷史上,空缺崗位的下降一直是失業率下降的一個確鑿指標:

空缺崗位仍然很高,這可能解釋了為什麼職位空缺的下降還沒有導致失業率上升。但是,如果你想要數據來支持聯邦儲備委員會的政策最終在減緩勞動力市場方面取得成效,這就做到了。在數據開始講述一致的故事之前,可能還需要幾個月的時間。

空缺崗位仍然很高,這可能解釋了為什麼職位空缺的下降還沒有導致失業率上升。但是,如果你想要數據來支持聯邦儲備委員會的政策最終在減緩勞動力市場方面取得成效,這就做到了。在數據開始講述一致的故事之前,可能還需要幾個月的時間。

超越利率故事

聯邦儲備委員會決定從六月開始縮減其資產負債表備受期待。但是有一些意外之處,鮑威爾設定了國債的新月度上限 —— 聯邦儲備委員會將允許到期的國債不再進行再投資 —— 為250億美元,而不是600億美元。大多數聯邦儲備委員會觀察者預計這個數字只會降至300億美元。按照其他一切相等,更少的債券銷售意味着較低的收益率。這看起來是一個朝鴿派方向的舉措。

鮑威爾堅稱這與聯邦儲備委員會的貨幣政策無關。正如我們所看到的,最近對降息的希望已經煙消雲散。如果有人試圖從債券銷售過程中讀取聯邦儲備委員會未來利率路徑的任何信息,即所謂的量化緊縮,他希望平息這種看法。有些人肯定會將對QT框架的修改視為貨幣政策的一種行為。這是否合理是另一回事。

美聯儲決定在2020年至2022年間購買數萬億美元的政府支持的抵押貸款支持證券,在疫情之後推動了經濟增長。Comerica銀行首席經濟學家比爾·亞當斯指出,這些購買“加速了住房、汽車銷售和其他大量使用信貸的經濟部分的增長。”週三的上限修訂進一步推動了近兩年前開始的這一過程,以扭轉那些推動通脹的QE債券購買。亞當斯表示投資者不必為其影響而失眠:

理論上,隨着美聯儲放緩QT的速度,他們對長期利率的上行壓力應該會減小,這些利率應該會低於如果QT以舊的更快速度繼續進行時的水平。但實際上,金融體系中的其他發展可能會超過QT縮減的影響。考慮到經濟正在穩步增長,較長期限政府債券的利率相對於較短期限債券異常低,因此在美聯儲接近削減短期利率之前,較長期限利率可能會下降的空間有限。

儘管這一政策微調的重要性,鮑威爾的新聞發佈會側重於利率路徑。這是公平的。但是,超越這一點將揭示更多關於QT對緊張流動性的更廣泛長期影響。Pepperstone的高級研究策略師邁克爾·布朗認為,這一調整使美聯儲能夠延長QT的時間,從而實現主要由國債組成的較小總資產負債表。這將實現FOMC長期以來的目標,同時將金融市場重大風險降至最低。考慮到去年的地區銀行危機,以及對2008年恐怖經歷的記憶猶新,這對市場焦慮是一個及時的鎮靜劑:

美聯儲QT調整以緩解金融市場壓力

來源:美聯儲

過去一個季度通貨膨脹持續存在,所有人都在關注利率。但美聯儲還有其他事情要擔心。它不想製造危機,甚至準備冒一點風險來實現自己的目標。

—Richard Abbey

與此同時,在東京…

本週我們已經談到了日本當局可能不得不干預支撐日元的猜測,然後又討論了週一交易中日元急劇反彈是否可以歸因於干預的爭論。問題在於,在很大程度上,日本受美聯儲的控制;如果美國的利率預期保持較高,很難看到對日元的壓力會減輕。

有了一個新的發展。在紐約交易在下午4點停止後不久,日元又有了另一次劇烈波動。之前接近1美元兑158日元,它短暫地跌破了154日元。正如圖表所示,這種模式與週一的交易完全相同。財政省仍然按慣例保持沉默,不確定是否在干預,但現在幾乎不可能懷疑:

發現干預

要麼財政省兩次干預了日元,要麼閃電兩次擊中了

來源:彭博社

邏輯很清楚。日元已經反彈至158日元,這在一個月前幾乎是不可想象的。在FOMC會議後,由於市場最初認為美聯儲持鴿派立場,日元上漲。然後它下跌了,日本知道華盛頓不會提供幫助。所以,是時候干預了,在紐約收盤後的低流動性將放大其影響。在FOMC發佈了一些無關緊要的內容後,財政省非常體貼地給了備受壓力的金融記者一些寫作素材。感謝。我們可以假設新的底線將在155或156日元左右。

生存技巧

相對較安靜的FOMC會議的一個優勢是,華爾街的行家裏手有更多時間來從流行歌曲中借鑑標題。因此,德意志銀行的標題是 堅守陣線,裁員並非總是準時的。牛津經濟學家想出了 時間在我這邊。Inflation Insights LLC的Omair Sharif選擇了 回到原點。Academy Securities的Peter Tchir率先還擊 — 他之前兩篇FOMC前的筆記標題分別是 我應該開始還是我應該離開? 和 我們可以開車回家,只有一個前燈亮着。遺憾的是,沒有人願意採用那個經典的FOMC日慣例, 當鴿子哭泣時,這就是它的聲音。但至少不需要播放 Hawkwind 的任何歌曲。

老實説,所有這些分析貨幣政策的成年男人,他們所能做的就是尋找與歌曲相關的內容。有時候我不知道這個世界將走向何方。喜歡彭博的迴歸要點嗎? 訂閲,獲取來自全球120個國家的受信任的基於數據的新聞報道,並從獨家每日簡報《彭博開盤》和《彭博收盤》中獲得專家分析。

更多來自彭博觀點:

- 安德烈亞斯·克盧斯:如果美國和以色列不尊重戰爭法,沒有人會尊重

- 艾莉森·施拉格:贏者通吃的經濟也正在毀掉藝術

- 哈爾·布蘭茲:普京並不害怕烏克蘭610億美元的增長

想要更多彭博觀點嗎? OPIN <GO>。或者你可以訂閲我們的每日新聞簡報。

這是彭博觀點今日版,彭博觀點觀點的註定命運。 在這裏註冊 。

聽説了嗎?彭博觀點有了新專欄作家!他的名字是奧洛林。編輯們給他取了個綽號密斯蘭迪爾,但那有點拗口。所以,嗯,我們就叫他甘道夫吧: