史蒂芬·姆努欽表示是時候終止他所創建的新國債了 - 彭博社

Edward Bolingbroke

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

史蒂文·姆努欽在2018年華盛頓特區的新聞發佈會上發言。

攝影師:安德魯·哈雷爾/彭博社利率交易者在美聯儲今年的政策路徑尚在辯論中時,正謹慎行事,不願進行大額押注。

近期期貨市場的活動表明,投資者開始平倉他們在短期票據上的看跌頭寸,因為美國兩年期國債收益率繼續從5%的水平回落。此變化發生在交易者在軟弱的美國就業數據後,温和地重新定價了今年的降息溢價。

隨着國債市場的頭寸似乎已轉為中性,投資者在2024年美國中央銀行利率將落在哪裏的操作空間被大大打開。傑羅姆·鮑威爾最近對更多加息前景的反對可能進一步打擊看跌押注。

儘管市場的某些角落處於觀望狀態,但短期頭寸的平倉和新押注的混合使得期貨區塊活動在過去一週激增。大部分活動發生在短期到中期債券中——這些領域對中央銀行政策利率最為敏感。

週二,短期證券的收益率下降速度慢於長期證券,這一走勢受到與擔保隔夜融資利率相關的巨大區塊交易的推動,此前在上週就業數據發佈後也出現了類似的大量活動。

與此同時,銀行策略師正在重新建立他們的頭寸。巴克萊建議做空聯邦基金期貨,並淡化掉在掉期中定價的降息幅度,而花旗則堅持他們的預測,認為今年會有多次降息。

做空頭寸被解除的主題也已滲透到現金市場。摩根大通最新的客户調查顯示,做空頭寸在這一週下降了6個百分點,使得淨多頭頭寸達到了三週以來的最大值。

以下是利率市場最新頭寸指標的概述:

做空頭寸減少

摩根大通最新的國債客户調查顯示,做空頭寸在這一週下降了6個百分點,使淨多頭頭寸達到了自4月15日以來的最高水平。

摩根大通國債全客户頭寸調查

客户做空頭寸下降,使淨多頭頭寸達到三週以來的最大值

來源:摩根大通,彭博社

數據涵蓋截至5月6日的一週

大宗交易受歡迎

期貨交易者在過去一週轉向大宗交易,活動在兩年和五年期票據合約中激增。過去一週的突出流動包括陡峭化興趣,其中一個顯著的2s10s交易的風險相當於每基點140萬美元。上週的其他流動包括一個$945k/DV01的10年期期貨大宗買家,在週一的交易中似乎被解除。

每週期貨大宗交易總結

2024年6月國債期貨在4月29日當週的交易

來源:彭博社,芝加哥商品交易所

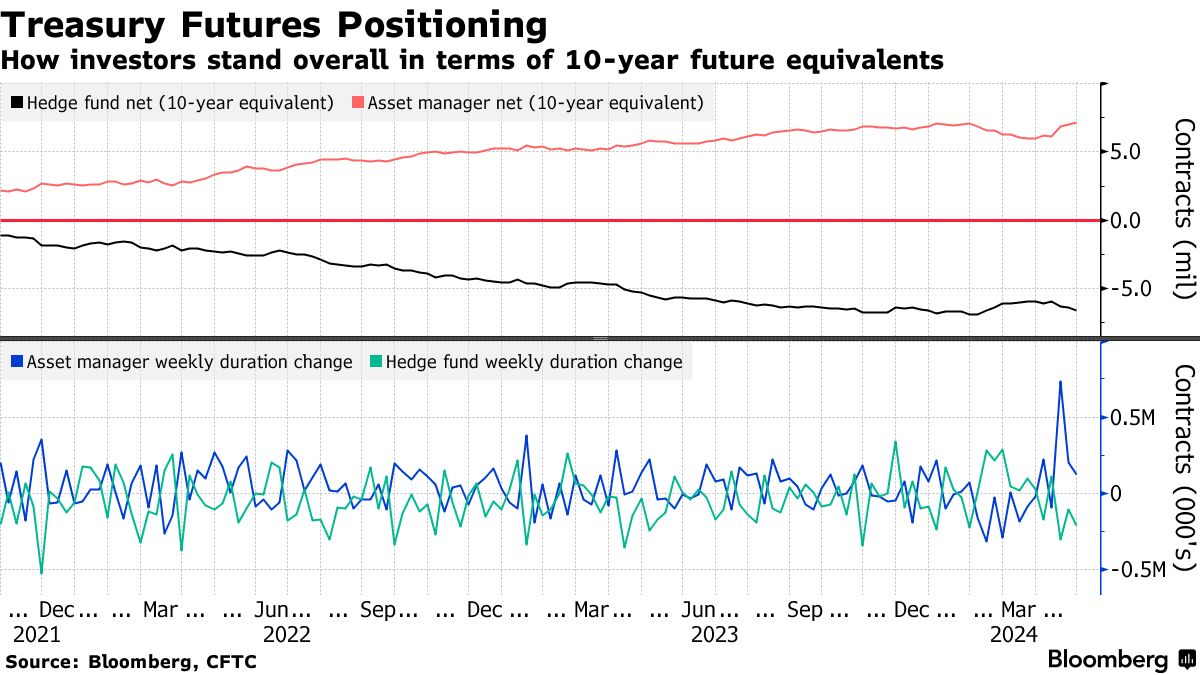

資產管理公司看漲

對國債期貨的對沖基金空頭頭寸在截至4月30日的周內有所增加,商品期貨交易委員會的數據表明,這是在5月1日美聯儲政策決定前的一天。

看跌頭寸增加了約210,000個10年期票據期貨等值。這是連續第三週期貨久期空頭頭寸被增加。

另一方面,資產管理公司將淨久期多頭頭寸增加了約126,000個10年期票據期貨等值。在過去三週的數據中,資產管理公司已將淨久期多頭頭寸增加超過100萬個10年期票據期貨等值。

### SOFR期權最活躍

### SOFR期權最活躍

在與擔保隔夜融資利率相關的期權中,95.125行權價的風險增加了大量,跟隨最近的流動,包括大量購買SOFR 24年9月95.00/95.125/95.25看漲期權組合。

其他未平倉合約的增加包括在94.8125行權價,跟隨最近的流動,包括購買者的24年9月94.8125/94.9375/95.0625看漲期權組合。最大清算量出現在95.00行權價,24年9月看跌期權顯著下降。

最活躍的SOFR期權行權價

SOFR期權行權價的前5名與後5名每週淨變化

來源:彭博社,CME

數據涵蓋過去一週各行權價的未平倉合約變化

SOFR期權熱圖

到2024年12月的最擁擠的SOFR期權行權價現在是95.50行權價,在Jun24看漲期權中可以看到大量未平倉合約。第二擁擠的是95.00行權價,在Jun24看漲期權中也可以看到大量風險。

在96.00行權價的持倉也在增加,主要集中在Dec24看漲期權,SOFR Dec24 96.00/97.00看漲期權價差仍然是一個熱門交易。

SOFR期權未平倉合約

到2024年12月的SOFR期權前20大未平倉頭寸

來源:彭博社,CME

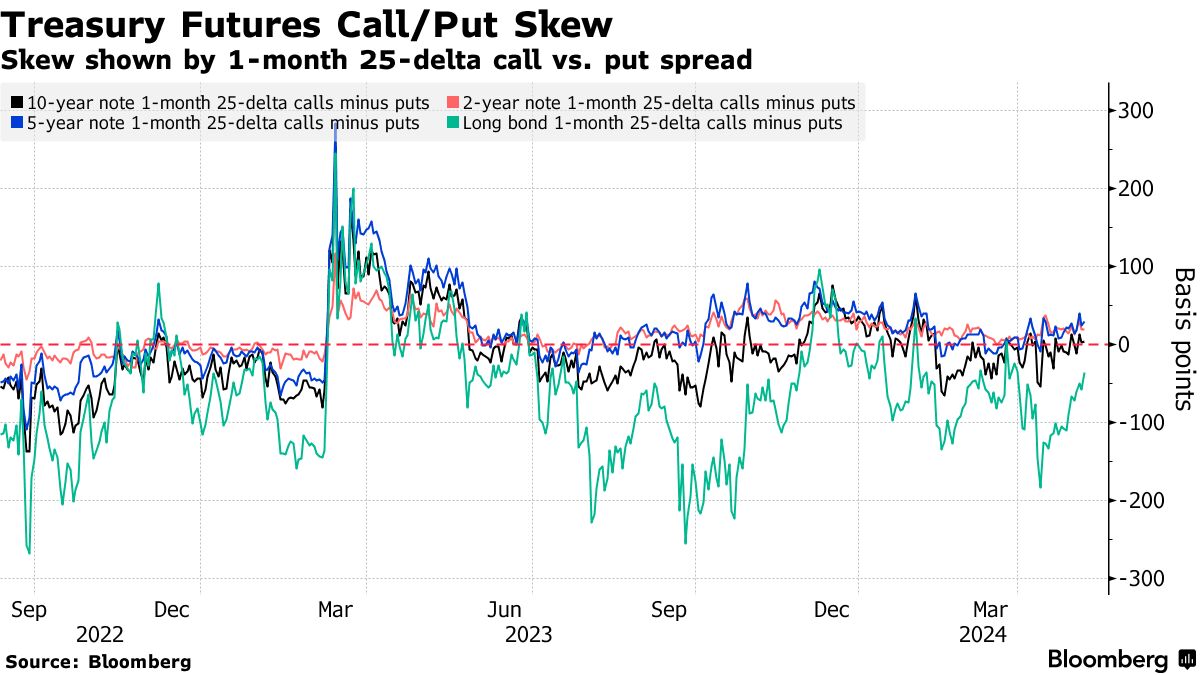

對沖拋售成本降低

對沖長期國債期貨拋售的期權溢價持續下降,反映出過去一週看跌期權和看漲期權價格之間的價差趨近於中性。

只需快速瀏覽一下美國國債曲線就能意識到有什麼不對勁。一種國債證券——20年期債券——與市場其他部分脱節。它的收益率遠高於周圍的10年期和30年期債券。

只需快速瀏覽一下美國國債曲線就能意識到有什麼不對勁。一種國債證券——20年期債券——與市場其他部分脱節。它的收益率遠高於周圍的10年期和30年期債券。

這不僅僅是交易員們擔憂的小問題。這讓美國納税人花費了錢。自從財政部在四年前重新推出20年期債券進行每月拍賣以來,其銷售每年增加了大約20億美元的利息支出,簡單的計算顯示,這比政府原本會支付的要多。這在債券的生命週期內大約是400億美元。