跳過股票是一種非常冒險的投資策略 - 彭博社

John Authers

這裏是必去之地。

這裏是必去之地。

攝影師:Victor J. Blue/Bloomberg

摩斯拉問好。

摩斯拉問好。

攝影師:Hulton Archive/Getty Images

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏。

今天的要點:

- 歷史是明確的; 完全退出股票市場是非常非常危險的;

- 先買後付是一個大問題,彭博社對此進行了 大篇幅報道;

- 它幫助了最脆弱的人羣——但可能扭曲了消費數據;

- 而斯托米·丹尼爾斯永遠無法匹敵 瑪麗莎·託梅 的法庭戲劇

長期投資股票

回報要點常常主張對股票保持謹慎。它從未主張完全退出股票市場。這是因為歷史證明,在長期內完全退出市場是非常危險的。隨着巴克萊銀行長期以來的股票債券研究今年版的發佈,作為對英國股票、債券和現金長期回報的持續比較,更多的證據浮出水面。

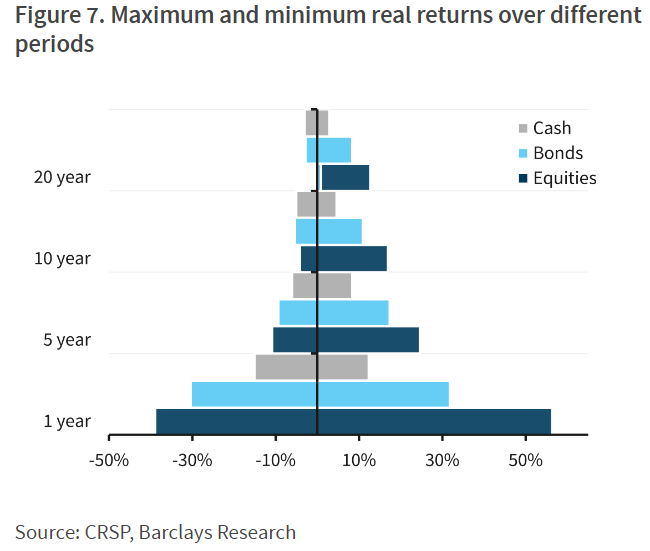

彭博社觀點人民力量在孟加拉國獲勝,暫時如此北京應該放棄其反烏托邦數字身份推動外面很糟糕——但還不要按下恐慌按鈕中國的廢棄建築工地正在扼殺石油需求這可能是最重要的“資金圖表”,顯示自1925年巴克萊數據開始以來,美國不同資產類別的總回報範圍。在短期內,它證實了股票確實可以造成非常嚴重的損失;有記錄以來最大的損失比債券和股票更糟。但長期來看是你的朋友。自1925年以來的任何20年期間,包括1929年的股市崩盤和2008年的全球金融危機,股票都未能戰勝通貨膨脹。其他任何資產類別都不能這樣説:

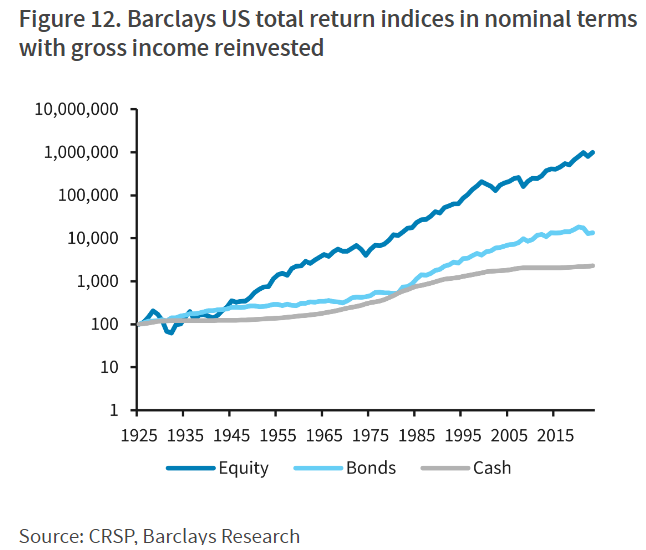

為了觀察複利的神奇效果,這就是如果有人在1925年投資現金、債券和股票並持有(假設在某個時候將其傳給後代)所發生的情況:

為了觀察複利的神奇效果,這就是如果有人在1925年投資現金、債券和股票並持有(假設在某個時候將其傳給後代)所發生的情況:

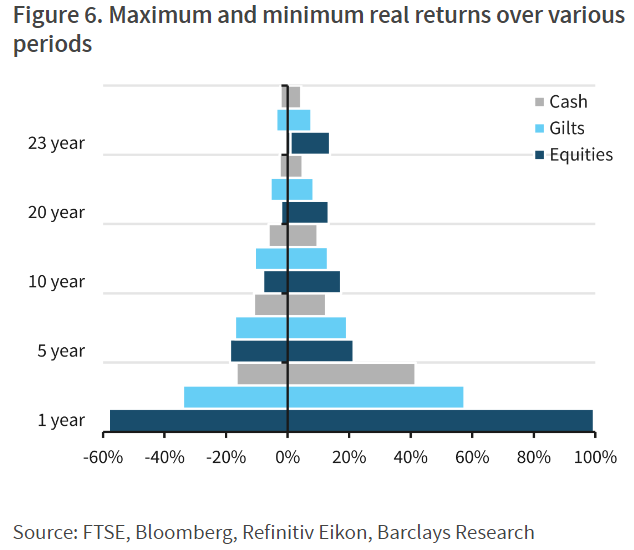

在巴克萊的本土市場英國也確認了相同的模式,其數據追溯到1899年。過去125年對英國的經濟和金融市場的影響遠不如對美國的影響,因此有一個20年期間股票未能戰勝通貨膨脹。然而,一旦巴克萊擴展到23年期間,股票再次成為抵禦通貨膨脹的可靠保障。

在巴克萊的本土市場英國也確認了相同的模式,其數據追溯到1899年。過去125年對英國的經濟和金融市場的影響遠不如對美國的影響,因此有一個20年期間股票未能戰勝通貨膨脹。然而,一旦巴克萊擴展到23年期間,股票再次成為抵禦通貨膨脹的可靠保障。

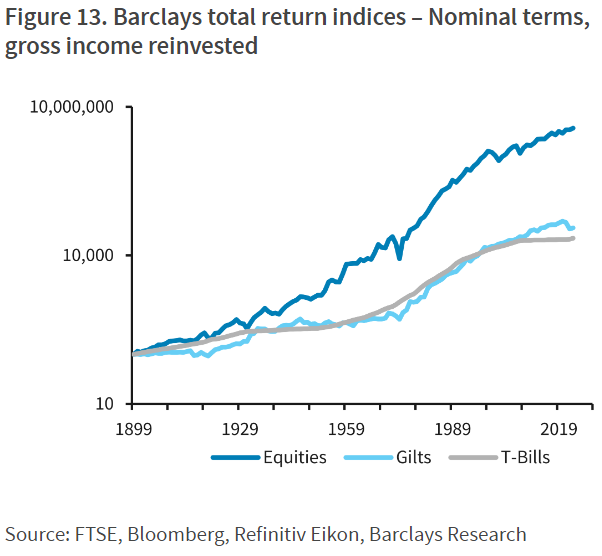

與美國一樣,複利效應在非常長期內對股票有效。這是1899年100英鎊投資在過去125年中的積累情況:

與美國一樣,複利效應在非常長期內對股票有效。這是1899年100英鎊投資在過去125年中的積累情況:

這項細緻研究的底線是,完全退出股市真的很危險。除非你絕對知道明年某個時候你需要花掉你所有的積蓄,否則你應該始終在股票中保留一些資金。你越能耐心等待,這一點就越真實。 長期投資股票一書中,1994年由賓夕法尼亞大學沃頓商學院的金融教授傑里米·西格爾出版的投資經典,其論點依然有效。

這項細緻研究的底線是,完全退出股市真的很危險。除非你絕對知道明年某個時候你需要花掉你所有的積蓄,否則你應該始終在股票中保留一些資金。你越能耐心等待,這一點就越真實。 長期投資股票一書中,1994年由賓夕法尼亞大學沃頓商學院的金融教授傑里米·西格爾出版的投資經典,其論點依然有效。

這有時被誇張為意味着投資者應該始終100%投資於股票。1年和5年的回報數字顯示,這樣做是不明智的。如果有任何風險你可能需要迅速用錢,那麼你需要保留一些現金和債券。此外,引用現代投資組合理論之父哈里·馬科維茨的話,“多樣化是投資中唯一的免費午餐。”在數學上,很難反對這一點,因為某種程度的多樣化將改善股票的風險調整回報,儘管在行為層面上這是值得懷疑的。持有股票在大幅拋售期間,或在股市飆升時保留一些現金,遠非感覺像是免費午餐,這可能是非常難以接受的。

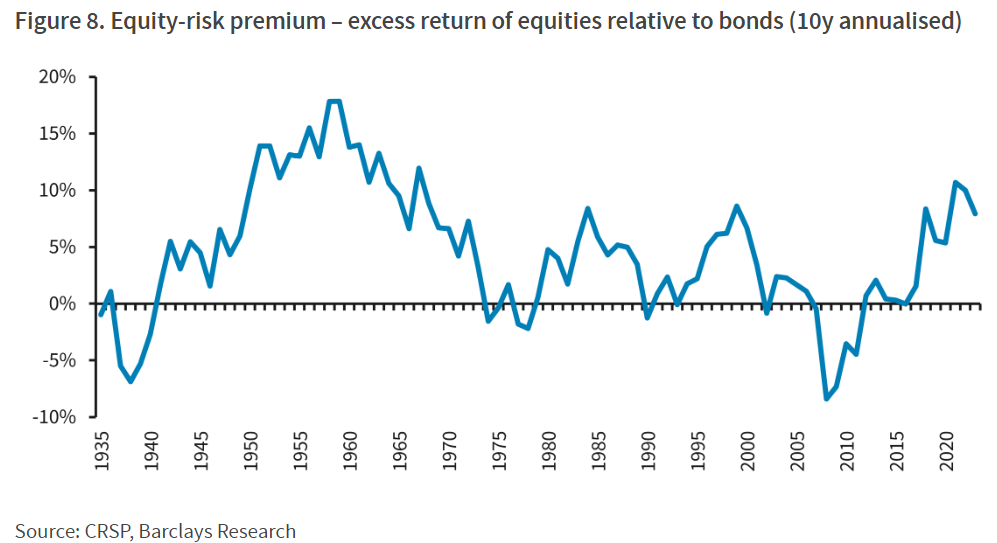

之後,資產配置陷入了關於是否有意義在資產類別之間轉移、是否可以時機這些轉移,以及我們是否真的能判斷某一資產類別是否比另一種便宜的深奧爭論。巴克萊發佈了一項經典指標,旨在衡量這一點,即股權風險溢價——他們定義為股票和債券的10年滾動回報之間的差距。溢價越高,您就越依賴股票在未來的表現。

正如巴克萊團隊指出的,股權風險溢價正在從2021年的高點下降(該高點是在疫情爆發後刺激驅動的興奮中設定的),當時它達到了50多年來的最高水平。(1950年代非常高的溢價反映了政府幹預以保持債券收益率較低,從而更容易償還戰爭債務的金融壓制。)然而,它仍然不舒服地高,接近2000年互聯網泡沫破裂時的峯值。因此,歷史表明,現在並不是在股市中採取大幅超配頭寸的最佳時機。但它也明確表明,您應該始終在某種程度上保持投資。

正如巴克萊團隊指出的,股權風險溢價正在從2021年的高點下降(該高點是在疫情爆發後刺激驅動的興奮中設定的),當時它達到了50多年來的最高水平。(1950年代非常高的溢價反映了政府幹預以保持債券收益率較低,從而更容易償還戰爭債務的金融壓制。)然而,它仍然不舒服地高,接近2000年互聯網泡沫破裂時的峯值。因此,歷史表明,現在並不是在股市中採取大幅超配頭寸的最佳時機。但它也明確表明,您應該始終在某種程度上保持投資。

分散“支付”

航班。音樂會門票。雜貨。時尚配飾。消費者尋求使用“先買後付”服務購買的商品清單是無窮無盡的。為什麼要全額支付,當有選擇可以將支付(或痛苦)分攤到時間上,通常是零利息呢?對於BNPL支持者來説,這是一種極其方便的方式,可以在他們的財務狀況無法立即容納的情況下資助他們的消費,並且這樣做不會陷入財務困境。

消費者對短期和無擔保信貸的幾乎無法滿足的需求推動了全球BNPL行業的發展,該行業預計到2028年將達到約7000億美元的交易量。全球消費支出總額約為72.5萬億美元,根據世界銀行的數據,這仍然不到整體的1%。提供BNPL的零售商接受特定產品的分期付款,銷售時需支付首付款,並有固定的還款計劃。

通常,消費者在購買時幾乎不支付任何費用且零利息,而他們的負債對信用評分幾乎沒有影響。如果這聽起來太美好以至於不真實,那麼這些公司能從中獲得什麼呢?他們向商家收取約5%-8%的費用,遠高於信用卡公司通常收取的2%-3%。但是,如果消費者用完了錢,會發生什麼呢?

在便利的背後潛伏着一個怪物,當消費者違約時,它將會顯現,正如這篇文章為彭博社的Big Take所詳細描述的那樣。BNPL的受歡迎程度迅速上升,以至於監管機構仍在追趕,通常將BNPL與信用卡捆綁在一起。這讓任何試圖掌握消費者信心或個人破產風險關鍵問題的人感到不安。正如富國銀行高級經濟學家Tim Quinlan告訴我們的彭博同事的,他對自己看不見的“幽靈債務”感到恐懼。然而,監管機構確實知道,他們還有很多工作要做,以瞭解情況。

美國以消費者為驅動的經濟抵禦了促使美聯儲加息的通貨膨脹激增。最新數據顯示,截至三月底,剔除食品和汽車的零售銷售同比增長4.2%——這是超過一年以來的最快增長。這是一個謎,許多人認為消費者無法承受價格激增的重擔只是時間問題。尋找困境的跡象是一項依賴數據的工作,目前最合理的做法是關注那些最脆弱的消費者,他們在高利率下最有可能首先崩潰。分期付款是否讓這些人得以維持生計?

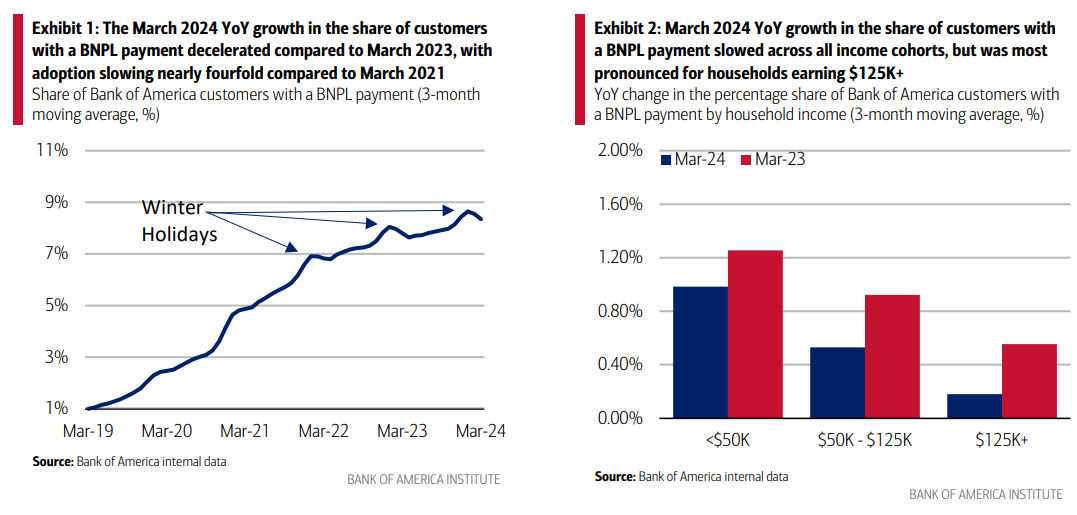

正如國家經濟研究局的論文所指出,低收入用户相對於信用卡更可能使用分期付款,這並不令人驚訝——對於流動資源較少的人來説,這是一個合乎邏輯的選擇。美國銀行最近對其客户採用分期付款的比例進行的分析顯示,年同比增速放緩。這為可能尚未在官方宏觀數據中顯現的降温跡象提供了一些證據。這張美國銀行公司的圖表突出了放緩的趨勢,同時也顯示出高收入人羣中分期付款使用的下降:

這傾向於支持NBER的論文,該論文指出高收入者傾向於將大額商品放在分期付款上。令人不安的是,美國銀行發現重度使用分期付款的人也在增加信用卡債務:

這傾向於支持NBER的論文,該論文指出高收入者傾向於將大額商品放在分期付款上。令人不安的是,美國銀行發現重度使用分期付款的人也在增加信用卡債務:

或許更重要的是,雖然美國銀行的內部數據顯示,從2021年到2024年3月,平均信用卡餘額有所增加,但自2021年中期以來,中等和重度使用BNPL的家庭餘額增長速度更快。因此,似乎有一些證據表明,BNPL用户,特別是重度用户,可能比平均家庭的財務狀況更脆弱。

因此,令人心動的建議是,BNPL確實在掩蓋一個日益嚴重的信用問題,這種問題在貨幣政策如此急劇收緊時是可以預期的。然而,處於BNPL服務前沿的公司仍在繼續前進。沃爾瑪等大型零售商正在與BNPL公司合作,將這些服務提供給他們的客户。金融洞察公司的彼得·阿特沃爾認為,這些根植於次級貸款的公司,通常在信用週期的最後階段才會出現,當時貸款人和借款人都感到最有信心。但經濟放緩可能會帶來更多困擾:

我認為我們正在看到低信用質量借款人中困擾程度的增加。我認為這一點現在不僅反映在像Affirm這樣的公司的價格上,也反映在他們的整體借貸意願上。由於逾期率上升,你會看到更保守的借貸。

阿特沃爾建議,位於舊金山的Affirm Holdings Inc.的股價,作為一家可能是最知名的BNPL提供商,可以被視為煤礦中的金絲雀。自2021年初上市以來,它經歷了劇烈的波動,一度市值達到450億美元,這非常顯著。相比之下,美國最著名的銀行之一紐約梅隆銀行目前的市值約為420億美元。然而,Affirm現在的市值僅不到100億美元:

需要確認

在2021年購買Affirm的人會在以後支付嗎?

來源:彭博社

該公司的交易價格仍為其賬面價值的3.7倍,遠高於目前交易為賬面價值1.2倍的大型商業銀行KBW指數,因此Affirm不可能被視為一個困境機構。市場並沒有對該公司表示警惕,而是表明它仍然不確定是否理解該公司。

最好抵制對該行業出現的困境跡象進行概括的誘惑。目前可用的數據只是更大消費市場的一部分。全球範圍內,BNPL約佔 4.2%的電子商務交易,監管機構可能會逐步施加更多控制。它可能扭曲了表明消費者意外強勁的數據;但它在為最脆弱的人提供生命線方面的作用不可忽視。

-- 報道:理查德·阿比

生存技巧

週四將恢復對前總統唐納德·特朗普在曼哈頓進行的刑事審判中Stormy Daniels的交叉審問。我不會提供她任何作品的鏈接。然而,所有報道都表明,她週二的證詞提供了引人注目的法庭戲劇,後續還有更多。無論你對政治的看法如何,這都是一場精彩的表演。因此,為了讓你進入狀態,試試一些著名的法庭場景來自 好人寥寥; 殺死一隻知更鳥;十二怒漢; 我的表弟維尼; 和 平克·弗洛伊德:牆。還有其他的嗎?

來自彭博社觀點的更多內容:

- FDIC的文化 是一種不應存在的有毒遺物:保羅·J·戴維斯

- 進步主義者忘記了他們的 自由貿易遺產 是自取滅亡:阿德里安·伍爾德里奇

- 巴菲特 不必擔心自動駕駛特斯拉:喬納森·萊文

想要更多彭博社觀點? OPIN <GO>****. 或者訂閲 我們的每日通訊.

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請註冊 這裏.

東京市場以巨大的戲劇性開啓了這一週——最好將其視為 混沌理論 的運作。一隻在華爾街扇動翅膀的蝴蝶(在沃倫·巴菲特、美聯儲和無數散户投資者的幫助下)創造了東京的颱風(或者變成了一隻巨大的、摧毀市場的 摩斯拉,如果你是 日本怪獸經典 的粉絲)。要解釋原因,我們必須從價格開始波動之前的預期入手。美國銀行公司進行的全球基金經理七月調查顯示,對全球經濟軟着陸的信心很高(預期為68%)。硬着陸的可能性僅為11%,儘管這確實比年初有所上升: