中國頂級股票基金更喜歡糖業和鋼鐵,而不是價格昂貴的白酒製造商 - 彭博社

Sangmi Cha, John Cheng

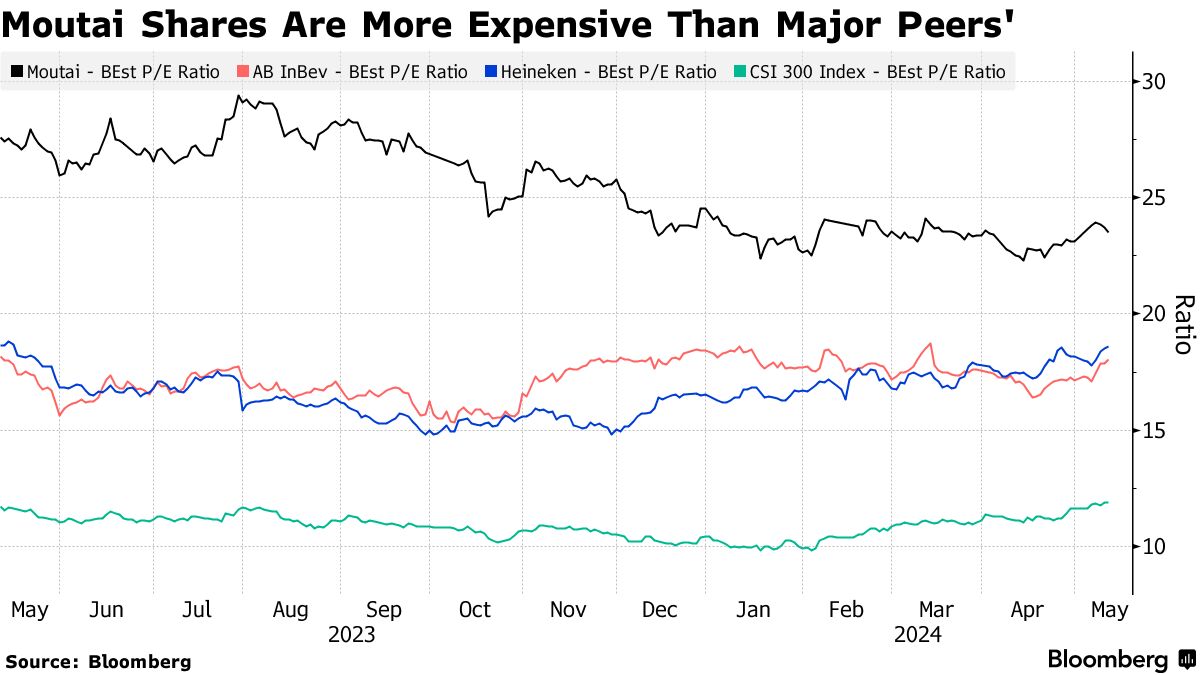

茅台行業領先者的前瞻收益約為23倍,而全球同行約為18倍。

茅台行業領先者的前瞻收益約為23倍,而全球同行約為18倍。

攝影師:沈啓來/彭博社 養老金難題。

養老金難題。

攝影師:大衞·保羅·莫里斯/彭博社

根據安聯全球投資公司的説法,相對估值和疲弱經濟,中國的消費者和受氣候變化影響的股票將比白酒生產商等股票提供更好的回報。白酒生產商,因為他們的價格較高,林先生對高端白酒生產商的態度正在降温,因為中國正在努力擺脱經濟疲軟。相反,他看好奶製品和糖等大宗商品生產商,預計由於極端天氣事件,它們的價格將保持較高水平。

“在經濟疲軟且消費者下調的環境下,白酒生產商”不是你會看到繁榮的領域,”林在一次採訪中表示。他的最大基金在今年迄今擊敗了91%的同行,目前仍將貴州茅台股份有限公司作為最大持倉。 “估值並不那麼吸引人——它們根本沒有下跌那麼多。”

行業領先者茅台的前瞻性市盈率約為23倍,而全球同行如百威啤酒製造商安海斯-布希英博SA或啤酒生產商喜力NV的市盈率約為18倍。茅台的估值接近中證300指數的兩倍。

行業領先者茅台的前瞻性市盈率約為23倍,而全球同行如百威啤酒製造商安海斯-布希英博SA或啤酒生產商喜力NV的市盈率約為18倍。茅台的估值接近中證300指數的兩倍。

上海一瓶貴州茅台酒。攝影師:祁來申/彭博社中國正經歷消費降級,人們在經濟復甦緩慢的情況下更多購買物有所值的產品。行業領先者茅台和五糧液宣佈在11月份出人意料地提價,但難以保持價格上漲勢頭。由於需求疲軟,茅台旗艦產品飛天的批發價格今年有所下降。

上海一瓶貴州茅台酒。攝影師:祁來申/彭博社中國正經歷消費降級,人們在經濟復甦緩慢的情況下更多購買物有所值的產品。行業領先者茅台和五糧液宣佈在11月份出人意料地提價,但難以保持價格上漲勢頭。由於需求疲軟,茅台旗艦產品飛天的批發價格今年有所下降。

林先生還喜歡工業製造業,包括上游原材料、鋼鐵、水泥和建築。他指出“柴油發動機製造商、叉車製造商和公交車製造商”在其利基市場上具有國內領先地位和強勁的新興市場出口。

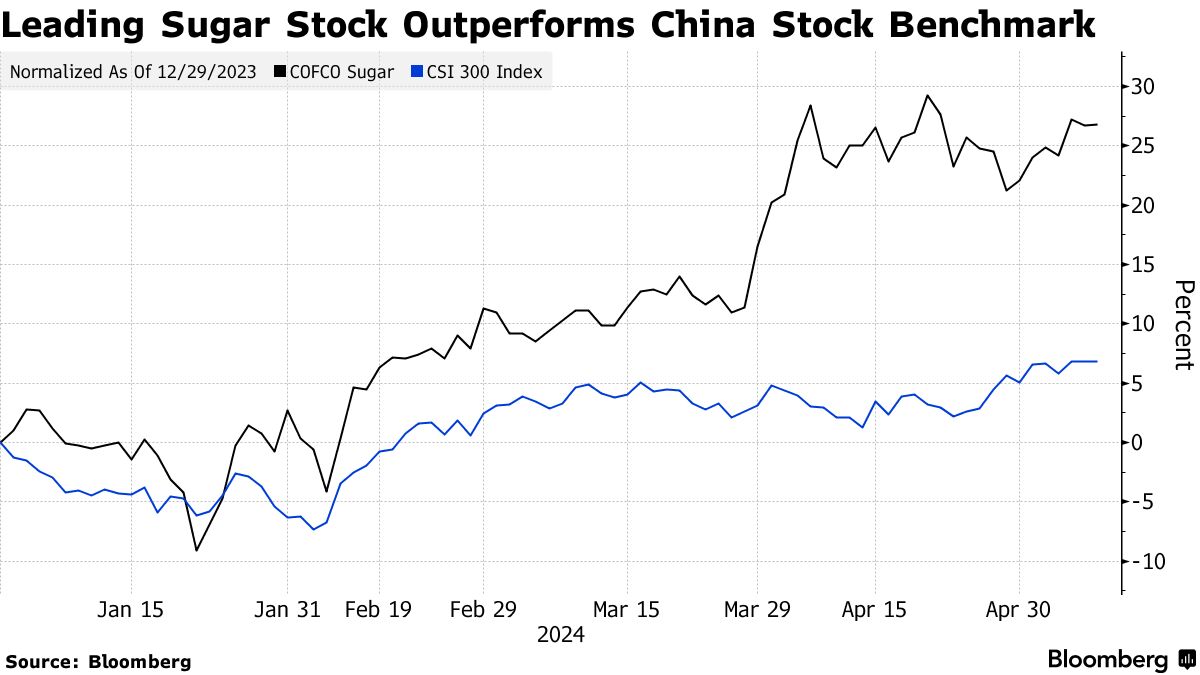

林先生還認為與氣候變化影響的主食如奶製品和糖有關的股票被低估。中國最大的糖類生產商包括中糧糖業股份有限公司,其市盈率約為10倍,低於2021年底的約45倍。內蒙古伊利實業集團股份有限公司,一個主要的與奶製品相關的公司,其市盈率為14倍,而2021年初約為44倍。

林先生還認為與氣候變化影響的主食如奶製品和糖有關的股票被低估。中國最大的糖類生產商包括中糧糖業股份有限公司,其市盈率約為10倍,低於2021年底的約45倍。內蒙古伊利實業集團股份有限公司,一個主要的與奶製品相關的公司,其市盈率為14倍,而2021年初約為44倍。

“自從新冠疫情達到高峯以來,許多這些消費品牌——真正的大品牌——的交易價格大約是幾年前的一半,”林説。“這必然讓你想知道是否低估了長期價值。”

私募股權最近幾周頻頻成為新聞焦點,而且並不是什麼好消息。

德克薩斯州教師退休系統本月宣佈計劃減少其私募股權配置 97億美元,而美國教師聯合會發佈了一份報告,稱私募股權公司的勞工做法 危及支持養老金福利的投資組合。