日元兑美元跌破155關口,日本央行開始為期兩天的會議 - 彭博報道

bloomberg

紐約銅價與其他大宗商品交易所的價格出現了巨大的錯位,這使得金屬市場動盪不安,並引發了對供應的瘋狂追逐,以運往美國。

這一混亂的根源是最近幾天在Comex交易所推高了價格的做空壓力。紐約銅期貨價格高於倫敦金屬交易所價格的溢價已經飆升至前所未有的每噸超過1200美元的水平,而通常的差價只有幾美元。

觀看:為什麼銅出現做空壓力?

這種價格差異的激增讓從中國交易商到量化對沖基金等主要參與者措手不及,其中一些現在正在爭相尋找可以交付到期期貨合同的金屬。

這種劇烈波動凸顯了當市場參與者不再能夠為其頭寸提供融資時,大宗商品市場如何迅速失控的情況——在低庫存環境和大宗商品交易商在過去幾年中面臨的從鎳到可可等各種物流混亂中,這種情況變得更加可能。

銅價擠壓

Comex交易所的溢價創紀錄

來源:彭博社

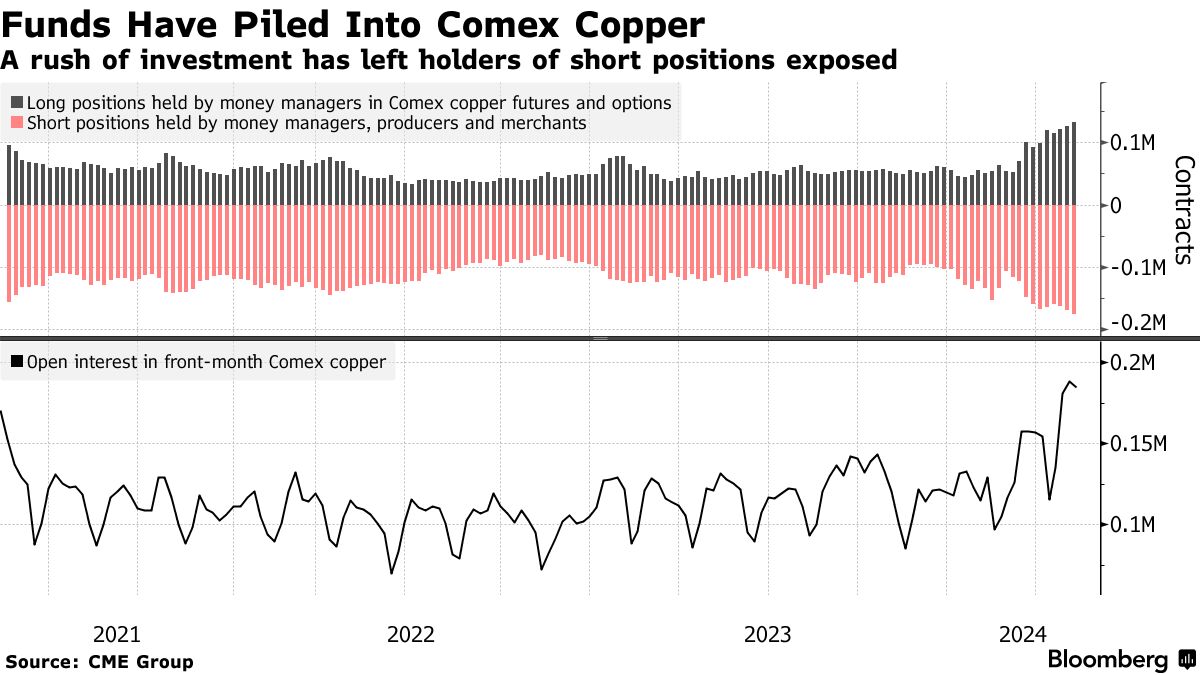

Comex上的波動也反映了市場預測長期銅礦生產將難以滿足需求後,投機者的興趣激增。雖然不如倫敦金屬交易所重要,但作為CME Group Inc.的一部分,Comex對於一些投資者來説是一個關鍵的投資場所,其中一些投資者最近幾個月利用該交易所建立了大量看漲的銅投注。

“更廣泛的故事是,有新的投資基金出於多種原因增加了對銅的投資,儘管這是一個全球性趨勢,但其中大部分投資都流向了Comex,”Orion Resource Partners的投資組合經理Matthew Heap説道,該公司是最大的以金屬為重點的基金管理公司。

儘管銅價已經上漲了幾個月,但本週的暴漲是特定於Comex和7月交割的最活躍期貨合約。到週三,7月價格飆升了多達10%,觸及該合約的歷史最高水平,儘管倫敦金屬交易所的全球基準合約價格基本持平。

根據許多交易員和經紀人的説法,這一舉動是經典的空頭擠壓。那些押注Comex合約價格會迴歸倫敦金屬交易所和上海另一個全球銅基準價格的市場參與者被迫在價格上漲時買回這些頭寸,從而形成了惡性循環。

Comex和倫敦之間每噸超過1000美元的價差“以前從未見過”,BMO Capital Markets大宗商品研究董事Colin Hamilton表示。“在合約到期時,空頭頭寸受到了擠壓,加劇了價格波動。”

對沖基金和其他交易者已經採取了Comex看漲交易的另一面,押注紐約、倫敦和上海合約之間的價差會縮小,或者押注紐約不同交割日期的合約之間的價差會縮小,通常使用大量槓桿。由於上海期貨交易所的價格相對較低,一些中國實物市場參與者也在倫敦金屬交易所和Comex上賣出,計劃出口。

七月的Comex銅合約週三早上飆升至創紀錄的每磅5.128美元(每噸11,305美元)。它還以創紀錄的溢價交易於九月的Comex合約之上 —— 這種情況在大宗商品市場被稱為逆價差,這是空頭擠壓的標誌。

交易員和經紀人表示,價格飆升是由於空頭回補,而不是整體上的實際短缺,但它突顯了美國銅市場相對緊缺的供應。

交易員和經紀人表示,價格飆升是由於空頭回補,而不是整體上的實際短缺,但它突顯了美國銅市場相對緊缺的供應。

Comex跟蹤的庫存目前總共為21,066短噸,而美國LME的庫存僅為9,250噸。作為對比,美國每年的銅需求幾乎為200萬噸。交易員表示,強勁的需求以及巴拿馬和蘇伊士運河的航運問題使市場緊張。根據諮詢公司CRU Group的數據,美國今年迄今的銅進口下降了15%。

“我們持續監控我們的市場,市場參與者正在按照設計運作,管理銅風險和不確定性,” CME在一份聲明中表示。

在大宗商品市場,空頭擠壓並不罕見,它們經常引發一場瘋狂的爭奪原材料供應的行動,這些原材料支撐着紙質合約。

2020年,隨着新冠疫情封鎖了世界的大部分地區,黃金交易員爭相運送金屬,以解決紐約和倫敦金銀價格之間類似的錯位。而在1988年,鋁的空頭擠壓導致一些交易員將金屬裝上巨型噴氣式飛機 —— 這是一種非常不尋常且昂貴的工業原材料運輸方式 —— 以便儘快將其運到LME。

當前的Comex銅擠壓引發了類似的熱潮,將銅運往美國。據知情人士透露,中國交易商在過去的24小時裏紛紛致電航運公司,試圖確保運往美國的運輸。

南美的交易商和礦商也紛紛加快了向美國的出貨速度。智利銅礦巨頭科德爾科(Codelco)正在將其所有可用的產量導向市場,並與客户協商推遲部分銷售,以最大化交付量,知情人士表示。科德爾科沒有立即回應置評請求。

有跡象顯示,擠壓情況有所緩解:週四早上7月銅合約在週三的高點後略有下跌,而倫敦金屬交易所現貨銅溢價收窄至573美元/噸——儘管仍處於歷史高位。

可能會有進一步的緩解,因為通過大宗商品指數持有看漲頭寸的投資者將於6月初開始滾動他們的銅頭寸,為持有空頭倉位的交易商提供推遲交付的機會,可能有助於緩解遠月溢價。

儘管如此,目前尚不清楚這是否足以解決7月合約到期前的擠壓情況,該合約將於下月初進入交割階段。據金瑞期貨分析師龔明表示,尋求將金屬運往美國的中國交易商發現船期已被全部預訂,從上海到新奧爾良的最早可用船期是7月初。

對於那些受到擠壓困擾的人來説,更加棘手的是,美國以外的大部分銅庫存來自無法交付至芝加哥商品交易所期貨合約的品牌。例如,4月底倫敦金屬交易所(LME)上的94700噸銅中,超過80%產自俄羅斯、中國、保加利亞或印度 —— 這些國家的銅無法在芝加哥商品交易所交付。

大部分倫敦金屬交易所銅無法在芝加哥商品交易所交付

銅庫存按原產國,截至4月底

來源:倫敦金屬交易所,芝商所

儘管中國近幾個月來積累了大量庫存,但交易商估計其中只有約15000至20000噸可以用於交付芝加哥商品交易所期貨合約。

“我們認為到7月到期時,實物套利活動將不足以關閉近月套利機會。物料不足,時間不夠,”格陵蘭投資管理公司首席投資官安南特·賈蒂亞表示,該公司是一家專門從事商品套利交易的對沖基金。

“然而,目前實物交易商有很大的激勵將銅運入美國,隨着時間的推移,套利市場將穩定下來。”

隨着日本央行開始為期兩天的政策會議,日元兑美元首次一週內跌破155。

隨着交易商權衡日本央行是否會在預期的減少債券購買計劃中加息的風險,亞洲國家貨幣下跌了多達0.8%,至155.22。週二,大多數基準日本國債收益率下跌,10年期國債收益率下降3個基點至0.995%。