債券交易員減少對美聯儲降息的押注,因國債空頭頭寸再度增加 - 彭博社

Edward Bolingbroke

不確定性最近在美國利率市場中留下了一個複雜的位置背景。

不確定性最近在美國利率市場中留下了一個複雜的位置背景。

攝影師:Michael Nagle/Bloomberg 特朗普與競選搭檔J.D. Vance。

特朗普與競選搭檔J.D. Vance。

攝影師:David Paul Morris/Bloomberg債券交易員再次開始懷疑美聯儲是否會實現市場上定價的兩次降息,這在上週剛剛定價。

現在,掉期市場正在為年底的降息定價約40個基點,首次完全25個基點的降息定價在11月份的政策會議上。在上週三公佈的四月份通脹數據之後,市場曾經定價約50個基點的降息,或者兩次25個基點的降息。

倉位表明,隨着收益率在最近幾天上升,新的空頭頭寸已經重建,同時對更成熟的政府債券的多頭頭寸部分減倉。交易員們在等待更多數據來確認通脹是否朝着正確的方向發展,同時也在等待美聯儲公佈的最新聯邦公開市場委員會會議紀要中對美國央行政策路徑的新線索。

美聯儲理事克里斯托弗·沃勒週二告訴CNBC:“如果我們有足夠的數據朝着正確的方向發展,那麼我們可以考慮在今年晚些時候,明年初降息。”四月份的消費者價格數據是通脹朝着正確方向發展的一個令人放心的信號,但“還需要幾個月的良好通脹數據”,在此之前他不會支持美聯儲放鬆貨幣政策,沃勒本週表示。

週二的交易出現了最近熊市勢頭的輕微逆轉,最初是由加拿大月度通貨膨脹數據引發的,然後是由國債期貨條款前端的一波購買浪潮引發的。

閲讀更多:全球債券上漲,新跡象表明全球通脹正在緩解

最近,不確定性給美國利率市場留下了一個混合的立場背景,從當前水平來看,偏向於短期收益率的方向保持基本平衡。

這也增加了短波動性投注的受歡迎程度——這是一種投資策略,如果市場保持平靜,就會獲利——在期權市場中。上週,對於10年期收益率下跌至4.3%的對沖需求增加,而這個頭寸似乎本週又增加了。

與此同時,在現金市場上,摩根大通最新的國債客户調查顯示出更加看漲的態度,淨多頭頭寸回到了幾周來的最大位置,而空頭頭寸則轉為中性。

以下是利率市場最新定位指標的概述:

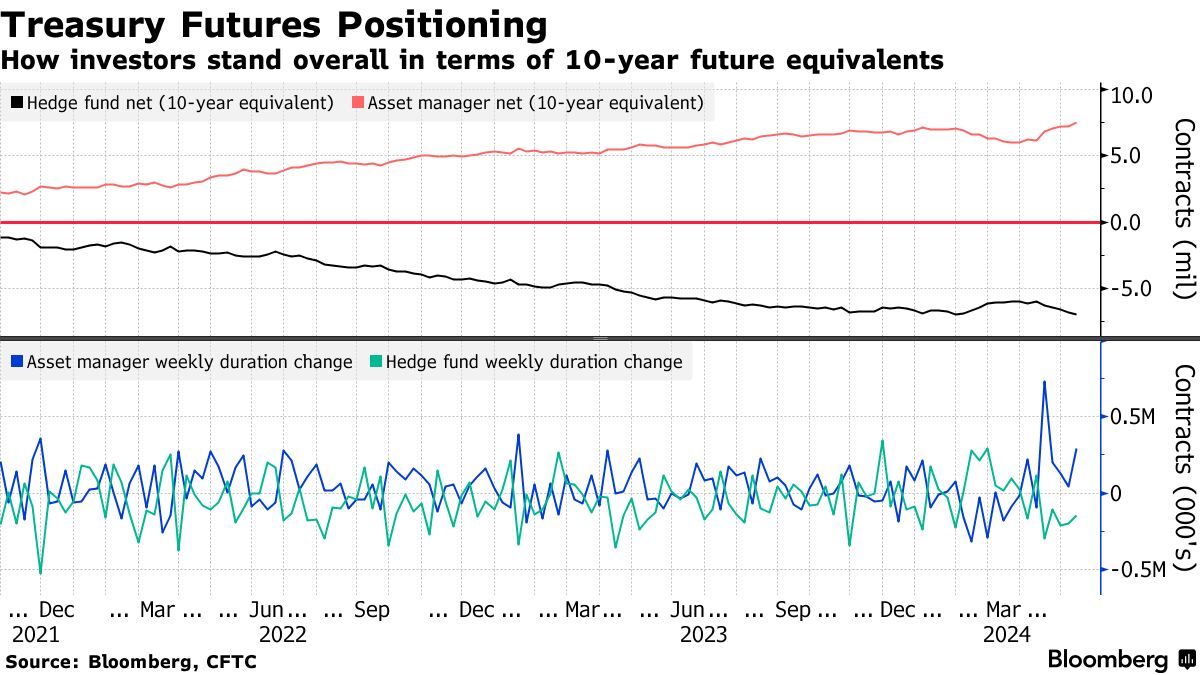

增加期限

截至5月14日的一週內,資產管理人員連續第五週增加了淨期限多頭頭寸,相當於約290,000份10年期國債期貨。自4月16日以來,大約增加了1.4百萬份10年期國債期貨,使投資者的整體期限多頭頭寸達到了超過750萬份合約,創下了紀錄。

對沖基金繼續持相反立場,增加了淨頭寸短期約145,000份10年期國債期貨等價物,淨頭寸短期幾乎達到700萬份合約。

### 減少空頭頭寸

### 減少空頭頭寸

在截至5月20日的一週內,摩根大通的客户將空頭頭寸減少了4個百分點,轉為中性,而多頭頭寸保持不變,為17%。所有客户的淨多頭頭寸現在回到了自5月6日以來的最高水平。

摩根大通全客户國債頭寸調查

客户空頭頭寸下降,推動淨多頭頭寸達到三週以來的最高水平

來源:摩根大通,彭博社

數據覆蓋至5月13日

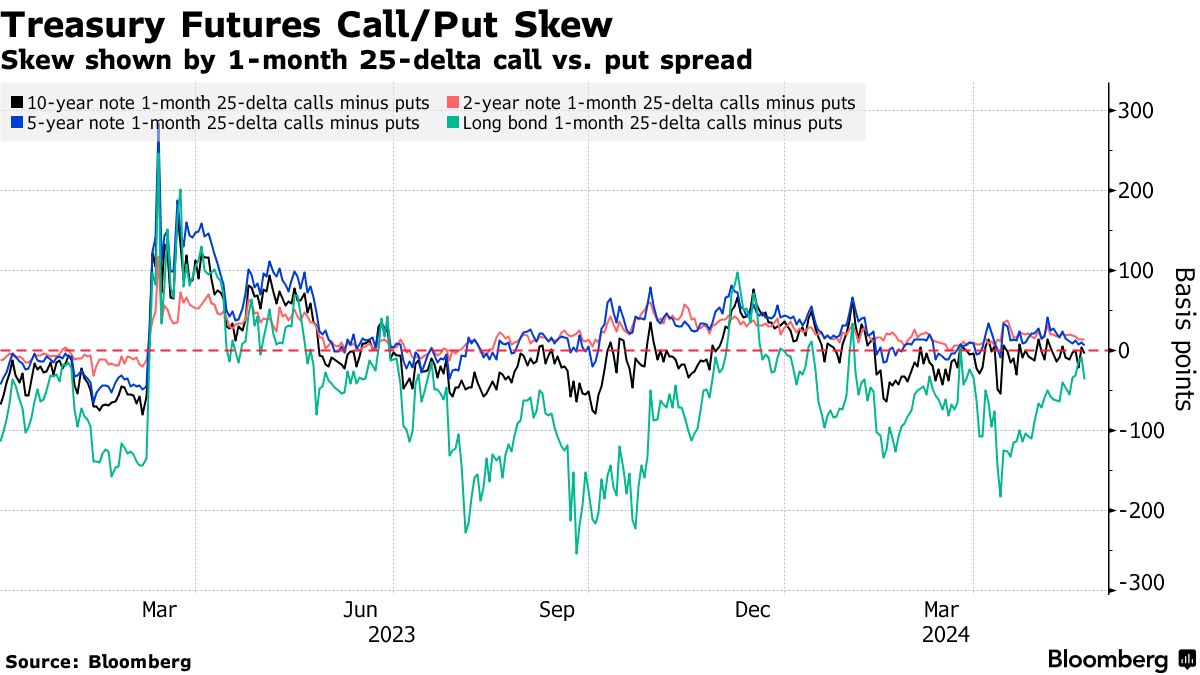

國債波動中性

通過期權市場對美國國債進行對沖的成本基本中性,因為最近幾周對曲線長端拋售進行對沖的溢價已經消除。

所謂的曲線前端和中間部分的偏斜繼續保持中性,對於在債券市場進行拋售或反彈的對沖幾乎沒有溢價。最近在國債期權中的交易包括短波動性交易,包括1000萬美元的溢價跨式套利銷售10年期限和1200萬美元的短波動性交易通過跨式套利銷售。

### 最活躍

### 最活躍

過去一週中最活躍的期權是94.625和94.875行權價,其中與SOFR Sep24/Dec24 94.875/94.625看跌期權組合/價差相關的看跌期權的持倉量顯著增加。

94.9375和95.0625行權價的期權在過去一週也被積極交易,新頭寸包括SFRU4 95.0625/94.9375 1x2的買方看跌價差。

最活躍的SOFR期權行權價

SOFR期權行權價每週淨變化的前5名與後5名

來源:彭博社,芝商所

數據涵蓋過去一週各行權價的持倉變化

熱力圖

截至12月24日到期的SOFR期權中,94.875和94.625行權價現在是最多交易的兩個,主要是因為過去一週在SOFR Sep24/Dec24 94.875/94.625看跌價差/價差頭寸中建立了倉位。該結構是買入Sep24看跌價差,賣出Dec24看跌價差。

96.00行權價的持倉量也保持較高,通過SFRZ4 96.00/97.00看漲價差,看到了大量倉位,這在過去幾週一直是熱門交易。

SOFR期權持倉量

截至12月24日到期的SOFR期權中前20個持倉頭寸

來源:彭博社,芝商所

要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

共和黨人已經在密爾沃基開始了他們的全國大會,四天的政治戲劇傳統上標誌着總統競選正式開始,更多美國人開始關注。當然,這與傳統的選舉週期完全不同。喬·拜登尷尬的辯論表現和對唐納德·特朗普的暗殺企圖已經將本已奇怪的選舉年推向了超空間。