奇數手數簡報:三個C有所發生-彭博

Tracy Alloway, Joe Weisenthal

高峯和低谷。

高峯和低谷。

攝影師:大衞·保羅·莫里斯/彭博社 一位顧客走過加利福尼亞州羅克林的特斯拉經銷商。

一位顧客走過加利福尼亞州羅克林的特斯拉經銷商。

攝影師:大衞·保羅·莫里斯/彭博社 你好,歡迎來到每週的Odd Lots通訊,Joe Weisenthal和Tracy Alloway將為您帶來他們對市場、金融和經濟中最有趣發展的看法。

如果你喜歡和我們聊天,請查看Odd Lots Discord,在那裏你可以隨時和我們以及其他聽眾交流。當然,如果你不熟悉Odd Lots播客但不知何故正在閲讀Odd Lots通訊,這裏有一個訂閲鏈接!

Tracy正在關注的內容

別看現在,但信貸的三個“C” — 公司、消費者和商業 — 正發生一些有趣的事情。

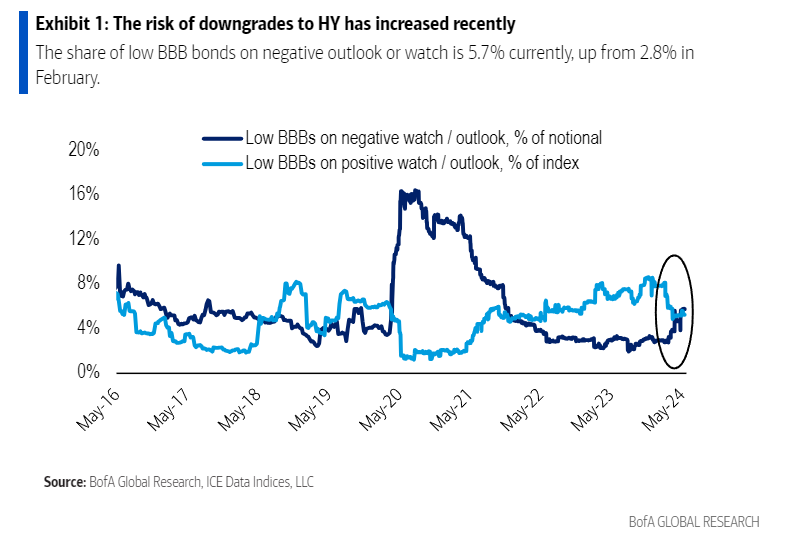

- 首先,**最近公司債券市場發生了一些變化。**最大的故事是新債券的銷售激增,超低信貸利差和彈性的公司資產負債表。這導致2023年有數十億美元的債券被評級機構升級,但2024年可能會有不同的故事。 投資級評級中最低級別的BBB評級債券最近首次超過了處於觀望下調狀態的債務比例,這是自2020年初以來的首次,根據美國銀行的數據。這讓人們開始懷疑信貸中的好時光是否即將結束。

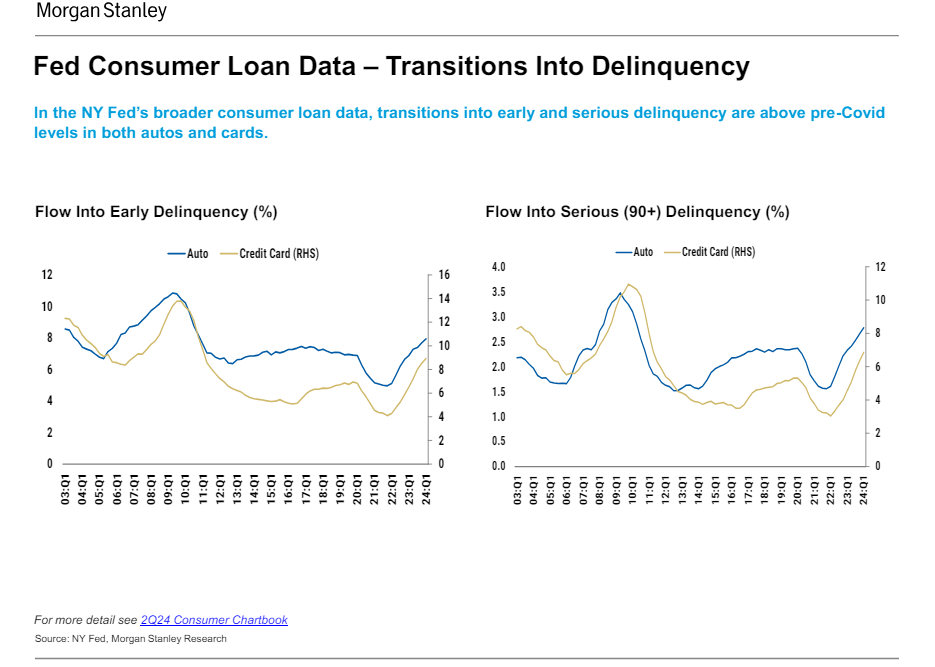

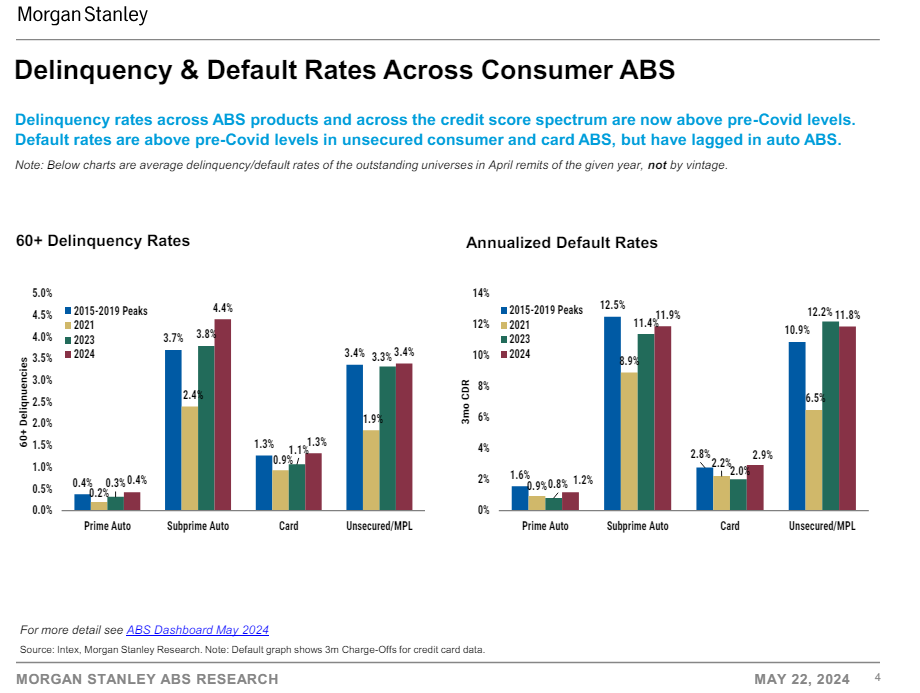

來源:美國銀行* 其次,**消費信貸拖欠率有所上升,**根據摩根士丹利的數據,像汽車貸款和信用卡貸款等方面拖欠付款的人數現在已經超過了2019年的水平。儘管這還沒有導致資產支持證券出現實質性損失(部分原因是由於更高的貸款標準),但這已經引發了關於美國消費者前景的一波評論。

來源:美國銀行* 其次,**消費信貸拖欠率有所上升,**根據摩根士丹利的數據,像汽車貸款和信用卡貸款等方面拖欠付款的人數現在已經超過了2019年的水平。儘管這還沒有導致資產支持證券出現實質性損失(部分原因是由於更高的貸款標準),但這已經引發了關於美國消費者前景的一波評論。  來源:摩根士丹利 現在的問題是我們是否正在接近拖欠的頂峯,還是正在看到這個領域的壓力開始出現。根據摩根士丹利策略師(以及頻繁Odd Lots節目嘉賓)吉姆·伊根的説法,消費者違約的速度正在放緩,但他們擺脱拖欠或違約的速度也在減緩。

來源:摩根士丹利 現在的問題是我們是否正在接近拖欠的頂峯,還是正在看到這個領域的壓力開始出現。根據摩根士丹利策略師(以及頻繁Odd Lots節目嘉賓)吉姆·伊根的説法,消費者違約的速度正在放緩,但他們擺脱拖欠或違約的速度也在減緩。

來源:摩根士丹利

來源:摩根士丹利

- 最後,商業抵押債券的損失最近達到了風險最高評級部分,導致商業抵押債券中AAA部分自金融危機以來首次受到打擊。現在,這筆交易存在一些特殊情況。首先,它是由一處物業支持的——1740百老匯——這類債券的多樣性要遠遠低於將許多不同建築物彙集在一起的債券。 這意味着如果支持貸款的物業陷入困境,它們就會特別脆弱。而1740百老匯,有趣的是,似乎一直沒有賺到太多錢。(貸款的服務商也以一種非常特殊的方式分配了那筆錢,但我會讓其他人來討論)。“這些損失可能表明商業房地產市場正在觸底,”一位行業分析師如此評論。

所以,如果你考慮一下近年來使美國經濟保持活力的因素,那麼諺語中的強勁消費者和美國信貸市場出人意料的韌性肯定是其中之一。與此同時,商業房地產中的“延期和假裝”動態為該行業贏得了寶貴的時間。正如我們有時在這裏所説的那樣,儘管通過更高的基準利率,貨幣價格已經上漲,但其供應仍然相當充裕。到目前為止,大多數公司和辦公樓都能夠進行再融資,消費者也基本上能夠繼續消費。

這一時刻有趣的地方在於,有很多評論表明,這可能是拖欠和貸款損失率的最糟糕時刻。但也有很多分析表明,這可能只是開始。峯值和谷底仍然難以確定,就像利率的長期和可變的滯後效應一樣。以下是Joe的更多觀點!

Joe正在關注的內容

二月份我問了一個問題:當降息開始時,誰真的在乎?嗯,也許這是一個愚蠢的問題。因為顯然很多人似乎關心第一次降息何時發生。

當然,有些人想知道下一步是否會降息。也許會加息?隨着每一個數據點或一滴聯邦儲備發言,人們都在調整他們的猜測。九月被視為一個可能性。七月在克里斯托弗·沃勒本週的講話後似乎不太可能,他表示需要更多月份的數據才能得出結論,即通貨膨脹是否真的迴歸到趨勢。

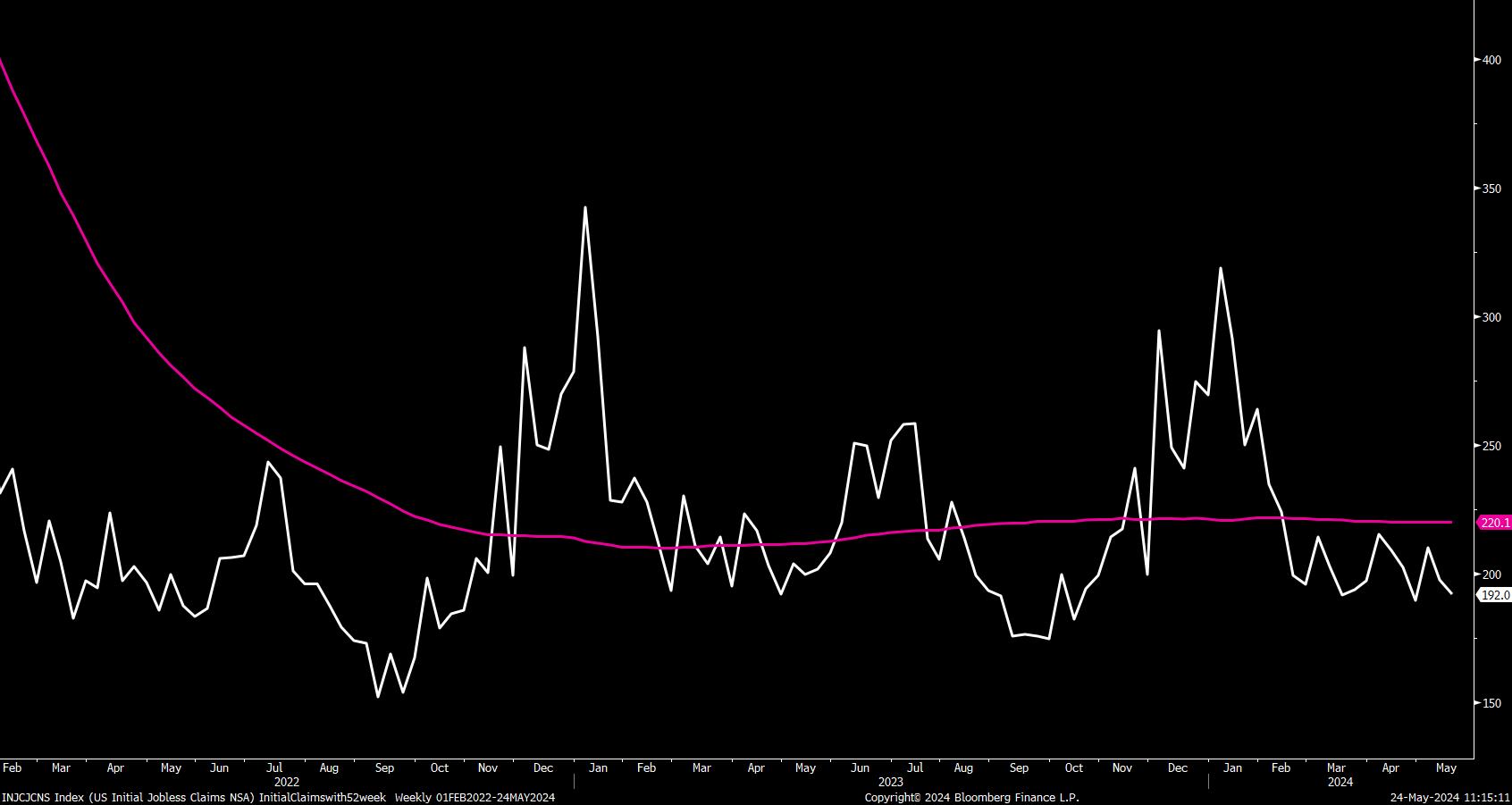

或者人們可能懷疑9月份是否有可能成為一個選擇,因為這是選舉前最後一次聯邦儲備會議,而中央銀行不希望被視為政治行為者。所以也許如果數據吻合,那將是11月(順便説一句,11月的會議恰好在美國大選後的第二天開始)。但也許那也是一個奇怪的時間來降息,所以也許會是明年。但回到最初的問題:誰真的在乎利率上漲?我問這個問題是因為美國經濟似乎很好地消化了利率上漲。截至我輸入這些文字的時間,標普500指數今年上漲了近11%。自我在二月中旬提出這個問題以來,上漲了約5%。美國勞動力市場仍然似乎相當強勁。失業率仍然低於4%。實際上,我最喜歡的勞動力市場強度的古怪指標之一——非季節性初請失業金的52周移動平均值——剛剛回落到自去年9月以來的最低水平。

Bloomberg與此同時,其他指標似乎顯示一切都很順利。就在昨天,我們從標普全球公司得到了最新的美國採購經理人指數數據,顯示美國商業活動以2年來最快的速度擴張。當然,從行業角度看,高利率確實對一些行業產生更大影響。Tracy提到了商業房地產,這可能是主要問題,公寓和辦公樓的房東們祈禱着獲得更便宜的資金來繼續償還貸款。目前看來,這似乎沒有產生重大連鎖效應。降低利率可能會在一定程度上刺激住房活動,儘管更便宜的抵押貸款可能只意味着對住房需求增加,對稀缺庫存的競爭加劇,推高房價。事實上,即使利率沒有顯著下降,我們已經看到再融資活動水平上升。關於所有這一切的超現實之處,實際上是人們表面上多麼討厭零利率政策年代。現在當然,情緒比2010年代大部分時間更為沮喪。所以也許人們會對零利率政策的罪惡有所反思——這是一個單獨的問題。我們現在看到的(我認為)是很多人希望看到的事情:基本上類似於更‘正常’的經濟。現在10年期收益率基本上與大金融危機前相同(仍低於繁榮的90年代大部分時間)。從年度來看,通貨膨脹基本上與90年代和2000年代相同。理論上應該沒問題。在零利率政策年代的抱怨之一是‘儲户’無法獲得資金回報,這被視為不好。現在你可以在儲蓄賬户或貨幣市場基金中放置現金,或者類似的東西,獲得不錯的實際回報,所以這個問題已經解決了。同時,增長仍然迅猛。亞特蘭大聯邦儲備銀行最新的Nowcast將我們的實際增長率定為3.5%。所以,總的來説,一切看起來都很好。現在再説一遍,氛圍仍然糟糕,對經濟狀況普遍不滿。人們可以圍繞(循環到噁心的程度)關於這是為什麼的問題。也許部分答案就是人們不喜歡利率上漲,這沒問題。但從實際經濟角度來看,當勞動力市場強勁,股市繁榮,通貨緊縮正在發生,儲户能夠獲得實際回報,總體增長良好時,對我來説仍然不太清楚為什麼降息週期何時開始會成為一個緊迫關注的問題。

Bloomberg與此同時,其他指標似乎顯示一切都很順利。就在昨天,我們從標普全球公司得到了最新的美國採購經理人指數數據,顯示美國商業活動以2年來最快的速度擴張。當然,從行業角度看,高利率確實對一些行業產生更大影響。Tracy提到了商業房地產,這可能是主要問題,公寓和辦公樓的房東們祈禱着獲得更便宜的資金來繼續償還貸款。目前看來,這似乎沒有產生重大連鎖效應。降低利率可能會在一定程度上刺激住房活動,儘管更便宜的抵押貸款可能只意味着對住房需求增加,對稀缺庫存的競爭加劇,推高房價。事實上,即使利率沒有顯著下降,我們已經看到再融資活動水平上升。關於所有這一切的超現實之處,實際上是人們表面上多麼討厭零利率政策年代。現在當然,情緒比2010年代大部分時間更為沮喪。所以也許人們會對零利率政策的罪惡有所反思——這是一個單獨的問題。我們現在看到的(我認為)是很多人希望看到的事情:基本上類似於更‘正常’的經濟。現在10年期收益率基本上與大金融危機前相同(仍低於繁榮的90年代大部分時間)。從年度來看,通貨膨脹基本上與90年代和2000年代相同。理論上應該沒問題。在零利率政策年代的抱怨之一是‘儲户’無法獲得資金回報,這被視為不好。現在你可以在儲蓄賬户或貨幣市場基金中放置現金,或者類似的東西,獲得不錯的實際回報,所以這個問題已經解決了。同時,增長仍然迅猛。亞特蘭大聯邦儲備銀行最新的Nowcast將我們的實際增長率定為3.5%。所以,總的來説,一切看起來都很好。現在再説一遍,氛圍仍然糟糕,對經濟狀況普遍不滿。人們可以圍繞(循環到噁心的程度)關於這是為什麼的問題。也許部分答案就是人們不喜歡利率上漲,這沒問題。但從實際經濟角度來看,當勞動力市場強勁,股市繁榮,通貨緊縮正在發生,儲户能夠獲得實際回報,總體增長良好時,對我來説仍然不太清楚為什麼降息週期何時開始會成為一個緊迫關注的問題。

本週播客內容

首先,看看今天的更多內容。我們請回了我們以前在彭博社的同事Luke Kawa,現在是Sherwood Media的市場編輯,談論了模因股票狂熱2.0。Luke是最早在2019/2020年寫關於WallStreetBets的人之一,對現在有何不同有着深刻的見解 — 尤其是市場製造商為猿人軍團做好準備的程度。

還要聽聽我們與Ioana Marinescu,司法部反壟斷部門首席經濟學家的對話,瞭解經濟學家如何看待反競爭行為、壟斷等話題。這是對司法部當前對競爭問題思考方式的深入洞察。

我們還與Citadel、Millennium和Hudson River的老將Guiseppe ‘Gappy’ Paleologo討論了多策略對沖基金。他談到了豆莢店的日常工作和風險管理。

我們還向Gappy請教了一些閲讀推薦。你絕對應該看看Gappy自己的書Advanced Portfolio Management: A Quant’s Guide for Fundamental Investors(既有趣又富有信息量),但他還建議閲讀以下內容:

- More Money Than God: Hedge Funds and the Making of a New Elite by Sebastian Mallaby,Gappy稱之為“有關對沖基金的最佳故事;Mallaby寫作出色。有趣的是,這本書並未涵蓋多策略基金,部分原因是這本書現在有點老了。”

- Edward Thorp的經典著作A Man for All Markets: From Las Vegas to Wall Street, How I Beat the Dealer and the Market。“這是一位對沖基金經理的罕見自傳,事實上是第一位成功的量化對沖基金經理的自傳。Thorp還活着,已經百歲高齡,但仍能做三個引體向上。”

- An Engine, Not a Camera: How Financial Models Shape Markets by Donald MacKenzie。“這是一本社會學家關於人造系統與我們對這些系統的形象之間關係的書。原創、易讀、深刻。”

- 最後,Gappy建議閲讀Inside the Box: A Proven System of Creativity for Breakthrough Results by Drew Boyd和Jacob Goldberg。“這是一本關於設計和創造力的書。雖然不是直接的金融書籍,但創造力適用於一切,這本書提供了一些建實用建議。”

來源:亞馬遜,出版商### 我們在讀什麼

來源:亞馬遜,出版商### 我們在讀什麼

- 紅貝殼的戰壕傳奇無限蝦。

- 賬面淨值會計走向何方?

- 偽造威廉·莫里斯。

- 克里斯托弗·沃勒關於R*辯論。

- 夏令營和家長恐慌。

- 電力商品化的理由解除商品化

對特斯拉股票進行做空的對沖基金在這家電動汽車製造商公佈一組觸發股價大漲的數據之前大舉押注。

根據彭博社分享的數據,截至6月底,數據提供商Hazeltree跟蹤的500多家對沖基金中,約有18%對特斯拉持有整體做空頭寸,這是一年多來的最高比例,而在3月底這一比例僅略低於15%。