特斯拉的漲勢使期權市場變得三年來最看漲 - 彭博社

Jan-Patrick Barnert

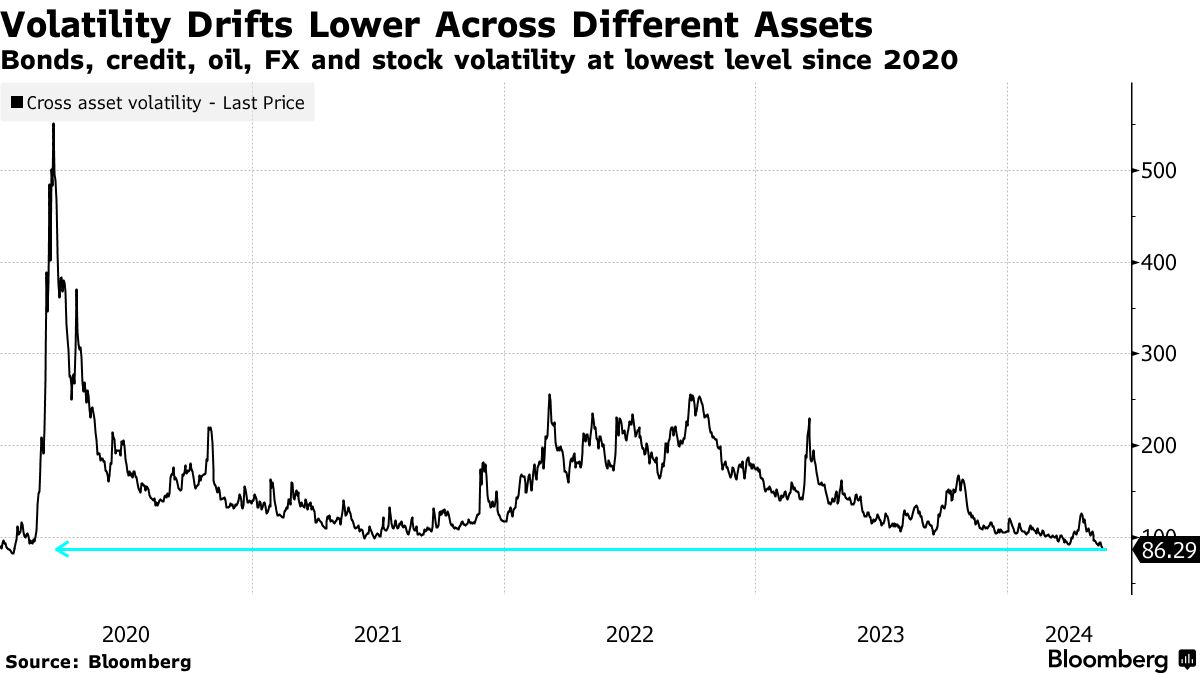

波動性正在被壓制。 到處都是。

從通脹數據到英偉達公司的收益,一個又一個風險事件都被輕鬆地清除,幾乎沒有任何波動能夠減緩市場的上漲。而且由於期權出售需求旺盛,本月波動性只會走低。

VIX指數週四早些時候跌至近五年來的最低點,然後稍微反彈了一點。在11.5點,它比2017年創下的創紀錄低點還差幾個點,那一年標誌着現代歷史上最不波動的股市。三個月的標普500隱含波動率在本週結束時達到了自2018年10月以來的最低點。

股票並不孤單:石油、債券、信貸甚至外匯波動率的衡量都在逐步下降。 OPEC+的供應削減穩定了油市的範圍。實現的利率波動下降以及G10貨幣前景狹窄使得隱含水平保持穩定。

展望未來,近期幾乎沒有什麼意外的機會。季報季即將結束,歐洲和美國的暑假即將來臨。 OPEC+代表們預計該組織將在6月2日虛擬會議上延長減產措施至下半年。而大多數華爾街銀行的預測(由彭博彙編)認為美聯儲將在9月或之後降息。

展望未來,近期幾乎沒有什麼意外的機會。季報季即將結束,歐洲和美國的暑假即將來臨。 OPEC+代表們預計該組織將在6月2日虛擬會議上延長減產措施至下半年。而大多數華爾街銀行的預測(由彭博彙編)認為美聯儲將在9月或之後降息。

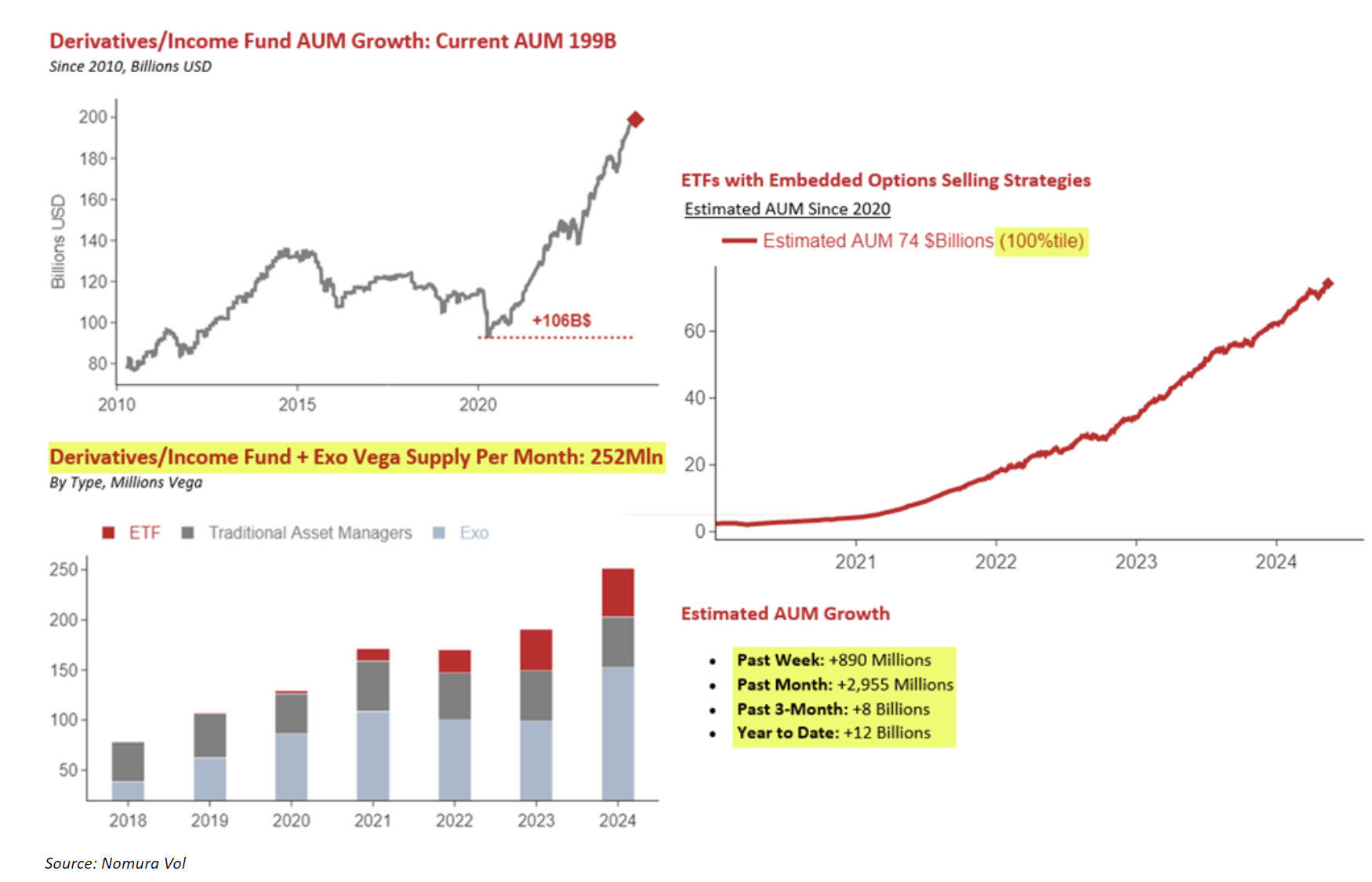

股市不斷創新高,沒有嚴重威脅市場的情況下,投資者沒有太多動力做空市場。對沖需求非常低,因為長期看跌期權頭寸在面對迅速逆轉的淺跌時無法獲利。與此同時,圍繞出售期權設計的投資工具的繁榮推動了波動率的降低。

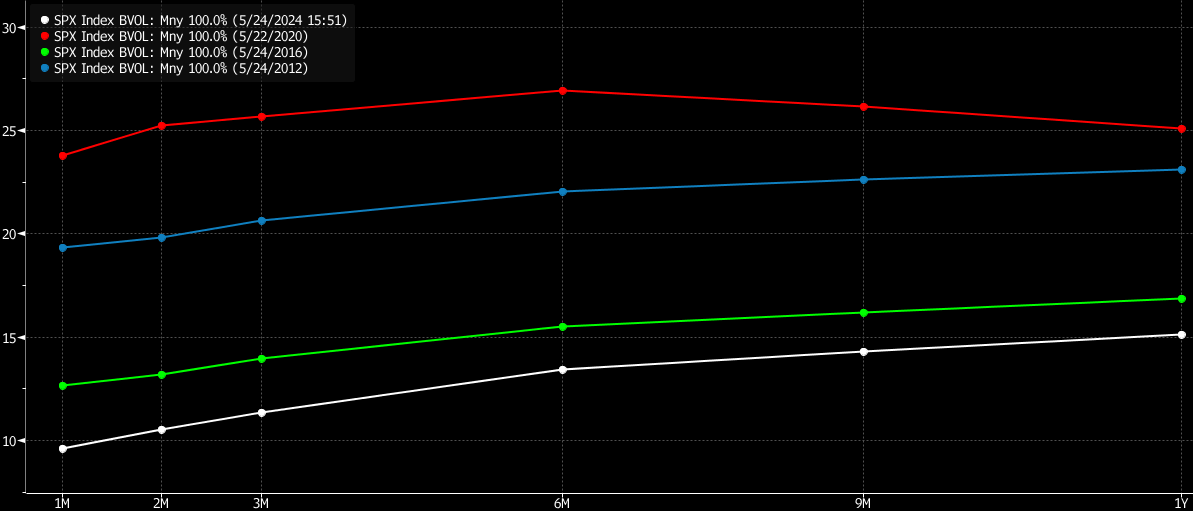

期權交易商的倉位也不會促使更大的波動。交易商持有多頭gamma頭寸,這作為市場穩定器,交易台賣出漲勢並買入回調以重新平衡他們的賬簿。

“隨着標普500指數不斷攀升,正gamma不斷增加,” Spotgamma策略師週四表示。“更多的正gamma意味着更緊密的交易範圍和更少的上行波動率。”

與此同時,波動率賣方的軍隊正逐漸壯大,衍生品收益基金的資產管理規模目前達到2000億美元。他們每月向市場提供超過2.5億vega,以前所未有的方式抑制了波動率。

來源:野村波動率市場的平靜與被認為的基本面情況形成鮮明對比,一級Alpha的策略師寫道,美國經濟驚喜現在接近與2022年5月的暴跌相匹配的水平。

來源:野村波動率市場的平靜與被認為的基本面情況形成鮮明對比,一級Alpha的策略師寫道,美國經濟驚喜現在接近與2022年5月的暴跌相匹配的水平。

“2022年5月是標普暴跌的中間階段,幾周後我們跌至3,700點,從4,800點下跌。這一輪沒有發生任何類似的情況。這是一個很好的提醒,市場並不等同於經濟。”

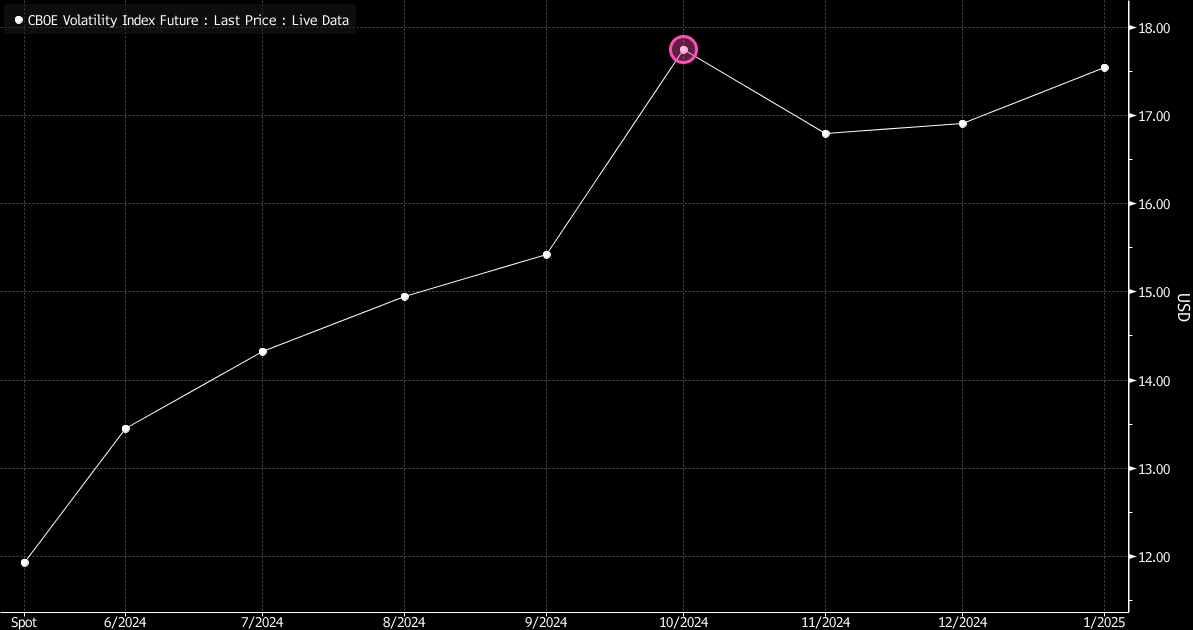

2024年是美國和其他地方的選舉年,一個重要問題是低波動率制度能持續多久。印度股市隱含波動率在本月躍升,與正在進行的國家選舉有關。

雖然與其他選舉年相比較低,但VIX期貨已經開始對事件變得更敏感,十月合約溢價於九月和十一月。上週,英鎊兩個月波動率上升,涵蓋了7月4日英國選舉的風險。

雖然與其他選舉年相比較低,但VIX期貨已經開始對事件變得更敏感,十月合約溢價於九月和十一月。上週,英鎊兩個月波動率上升,涵蓋了7月4日英國選舉的風險。

“VIX期貨曲線在美國選舉前通常發生的扭曲這次提前發生了,”彭博智庫首席全球衍生品策略師Tanvir Sandhu寫道。

“VIX期貨曲線在美國選舉前通常發生的扭曲這次提前發生了,”彭博智庫首席全球衍生品策略師Tanvir Sandhu寫道。

特斯拉股票期權投資者是三年多來最樂觀的,押注股價上漲至近六個月高點還有上漲空間。

根據彭博編制的數據,三個月看漲期權溢價(衡量看漲期權溢價超過看跌期權)自2021年2月1日以來最寬。這是與僅僅三週前的情緒轉變,也是股價在此期間上漲34%的結果。