CLO擁有太多資金,而且正在物盡其用 - 彭博社

Farah Elbahrawy

投資者們押注未來幾個月美國股市將進一步上漲的預期將會感到失望,根據摩根大通(JPMorgan Chase & Co.)的策略師們。而摩根士丹利(Morgan Stanley)的同行則持不同看法。

這些不同的展望表明,關於股市創紀錄的漲勢是否能夠持續下去存在越來越多的不確定性,儘管標普500指數在過去七個月中有六個月取得了漲幅,儘管利率保持在數十年來的高位。股市漲勢如此強勁,以至於策略師們無法跟上他們的預測,各種基準指數自去年十月以來每次回調都得以恢復。

“我們認為市場在夏季上漲空間受到限制,原因是市場對通貨緊縮的共識與同時對無着陸和盈利加速的信念之間存在不一致,”摩根大通的策略師團隊在一份致客户的備忘錄中寫道,該團隊由米斯拉夫·馬泰卡(Mislav Matejka)領導。

與此同時,摩根士丹利的邁克爾·威爾遜(Michael Wilson)表示,他的多頭情形目前仍在進行中。不斷增長的政府債務將繼續推動支出並在短期內推高資產價格,包括股票,只要債券市場不發出任何緊張信號。

在摩根士丹利的威爾遜放棄他的悲觀展望之後,摩根大通的策略師們現在是華爾街上最著名的空頭。馬泰卡的同事馬爾科·科拉諾維奇(Marko Kolanovic)已經承認他們的悲觀觀點已經影響了摩根大通的模型組合配置。

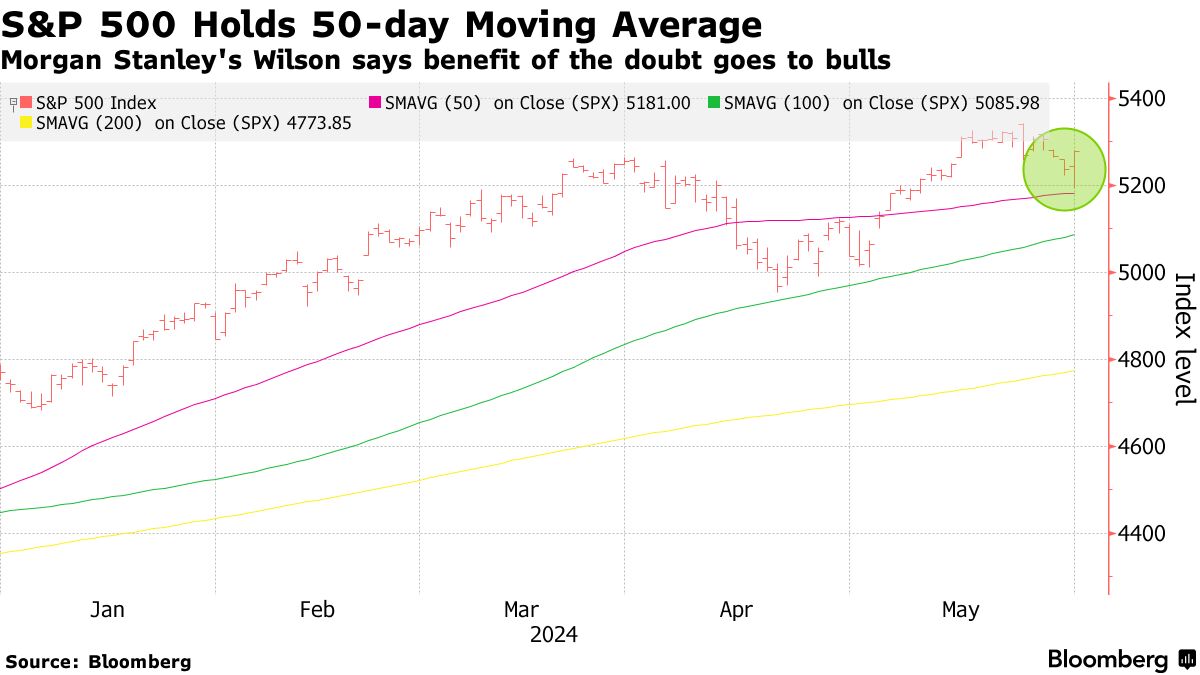

標普500指數在週五的尾盤上漲,當時該指數保持在其50日移動平均線上,這是一個積極的信號,威爾遜表示。

標普500指數在週五的尾盤上漲,當時該指數保持在其50日移動平均線上,這是一個積極的信號,威爾遜表示。

“考慮到反彈,短期內應該偏向多頭,但我們不會感到意外,如果這種情緒在6月份來回波動,因為數據可能仍然是褒貶不一的,”他説。

儘管如此,威爾遜的團隊建議不要追逐所謂基本面不佳的低質量股票的短期收益。他對從科技股向這些公司、以及消費週期股和小盤股的全面輪換持懷疑態度,認為較大的公司在未來幾個月內提供了更具吸引力的風險回報前景。

儘管如此,摩根大通的馬特加認為下半年小盤股會出現反彈,但在歐洲而非美國更為明顯。

“歐洲預計將開始實施政策削減,國內活動勢頭可能更好,”他説。“我們認為對於美國來説,這些催化劑並不那麼明顯。”

1.3萬億美元的抵押貸款證券化市場即將成為自身成功的受害者,因為管理人員無法快速創建債券以滿足需求,且購買的選擇日益有限。

隨着借貸成本上升,收購交易放緩繼續剝奪了槓桿貸款的放貸人,這是該行業建立在其上的。根據彭博社編制的數據,今年迄今已宣佈和完成的併購交易約為3110億美元,比兩年前利率開始上升時的水平低了大約1萬億美元。