美國投資級公司比槓桿暗示的更健康,美國銀行表示 - 彭博社

Caleb Mutua

馬里蘭州巴爾的摩的一家線材工廠裏的鋼卷。

馬里蘭州巴爾的摩的一家線材工廠裏的鋼卷。

攝影師:Andrew Magnum/Bloomberg美國公司發現從投資級債券市場借款更便宜,受到一波評級提升、更快的盈利增長和改善的利潤率的支撐,根據美國銀行的説法。

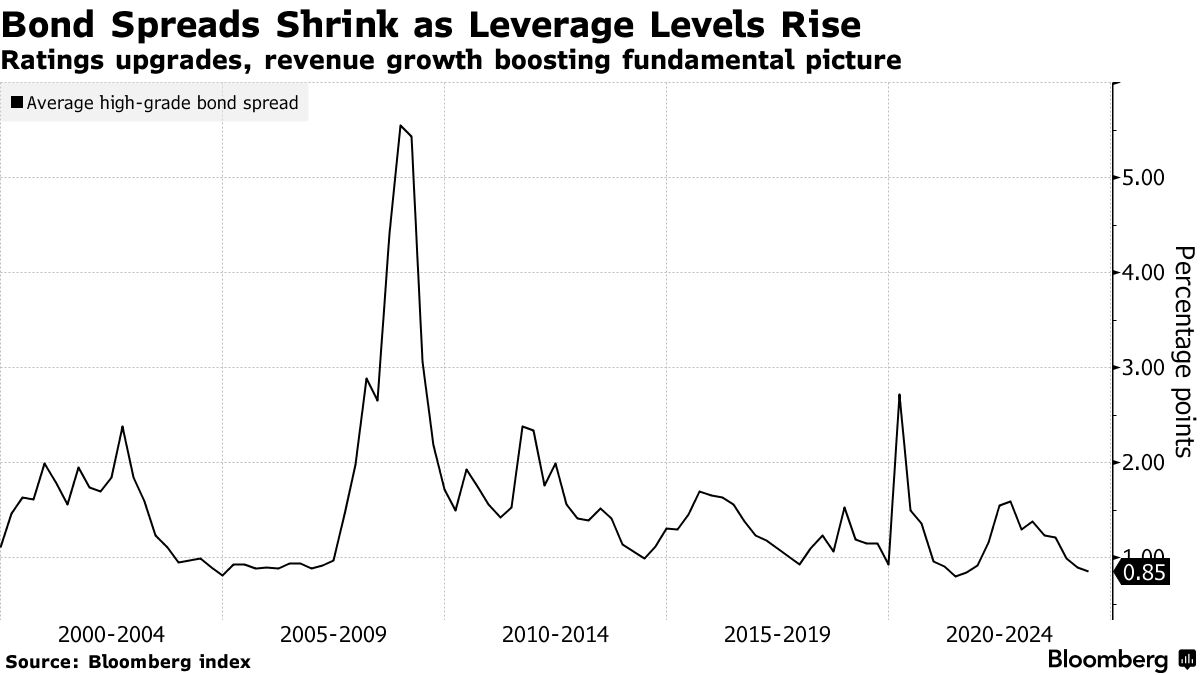

這些指標表明,相比於槓桿,包括Yuri Seliger在內的該銀行策略師在週五的一份備忘錄中寫道,大型公司的基本面情況要好得多。儘管不同的槓桿度量正在上升 —— 隨着第一季度的總槓桿達到自2021年第二季度以來的最高水平 —— 策略師們警告不要只看向具有回顧性的會計指標。

另一方面,風險溢價 —— 公司從市場借款時支付給美國國債的額外溢價 —— 正在收窄,並接近2021年以來的水平,根據彭博指數數據。

“投資級利差在市場槓桿上升時收窄並不罕見,”策略師們寫道。“槓桿是關鍵的信用基本面指標,但對於投資級債券,其他因素通常驅動利差。”

指示改善的指標之一是企業價值債務比,它反映了公司的前瞻性市場價值。根據美國銀行的數據,工業發行人的淨債務與企業價值比率從2022年第三季度的0.18的最高點下降到0.15。

指示改善的指標之一是企業價值債務比,它反映了公司的前瞻性市場價值。根據美國銀行的數據,工業發行人的淨債務與企業價值比率從2022年第三季度的0.18的最高點下降到0.15。

高評級公司的信用評級也在改善。根據美國銀行的説法,過去12個月淨升級總額達到了1290億美元,這有助於保持工業公司的平均指數評級相對穩定,儘管高評級領域出現了新晉明星。

與此同時,中位數年度Ebitda增長率從去年第四季度的1.4%加速至2.9%,營收增長保持穩定。

人工智能的繁榮推動了美國股市上半年的火爆表現,交易員預計在今年剩下的時間裏會看到同樣多甚至更多的表現。

標準普爾500指數自1月初以來上漲了14%,創下了本世紀以來開始一年的第二佳紀錄,這要歸功於經濟的韌性、企業盈利的改善以及對與人工智能相關公司的火熱需求。儘管有經濟放緩的跡象,這次漲勢得到了美聯儲的支持,後者正在考慮在數十年來最具破壞性的緊縮行動之後何時削減利率。