債券交易員加大對聯邦快速削減速度的押注 - 彭博社

Edward Bolingbroke

印度瓦拉納西的行人。攝影師:普拉桑特·維斯瓦納坦/彭博社債券交易員再次傾向鴿派,押注聯邦儲備利率削減速度加快,因為國債大幅上漲。

印度瓦拉納西的行人。攝影師:普拉桑特·維斯瓦納坦/彭博社債券交易員再次傾向鴿派,押注聯邦儲備利率削減速度加快,因為國債大幅上漲。

儘管美國收益率週三略有上升,但近期交易日10年期收益率下降超過四分之一,在聯邦儲備首選通脹指標保持穩定以及製造業和支出指標低於預期後暴跌。週三將公佈有關私人就業增長和經濟活動的進一步報告。

掉期交易員已將聯邦儲備首次完整的25個基點利率削減預期從12月調整到11月。在現金市場上,根大通的國債 客户調查顯示,絕對多頭頭寸上升至自3月以來的最高水平,這進一步表明了積極的勢頭。

根大通資產管理公司固定收益投資組合經理凱爾西·貝羅在週二接受彭博電視採訪時表示:“聯邦儲備下一步的舉措最終將是為了保護勞動力市場的實力,而不是為了對抗通脹。”“我們確實認為通常情況下通脹是受控的。

聯邦儲備掉期價格首次削減至11月FOMC

本週在聯邦儲備日期OIS上看到了鴿派的重新定價

來源:彭博社

注:根據聯邦儲備日期OIS系列與聯邦有效利率的聯邦削減預測

與市場的新一輪看漲情緒相一致,最近的持倉量模式表明正在進行空頭回補,週一市場上漲後,10年期國債期貨的風險顯著減少。與此同時,期權市場看到了與隔夜擔保利率相關的鴿派對沖的新湧入,該利率密切跟蹤中央銀行的政策路徑。

交易員進一步瞄準SOFR期權中的聯邦快速降息步伐

在本週的週一和週二交易中,交易員一直在尋求保護,以防止更快的降息步伐——也許到9月會議時會有兩次降息。這是與一週前不同的變化,當時復甦的聯邦官員加息討論刺激了對鷹派保護的需求。儘管如此,一些交易員繼續持有看漲更長時間利率的頭寸。

以下是利率市場最新定位指標的摘要:

現金多頭延長

截至6月3日的一週內,摩根大通的國債客户略微增加了多頭頭寸,將絕對水平推高至3月25日以來的最高水平,中性頭寸數量減少至1月29日以來的最少。空頭頭寸在該周保持不變。

摩根大通國債全客户定位調查

客户空頭減少,淨多頭增至三週以來最高

來源:摩根大通,彭博社

數據覆蓋截止到6月3日的一週

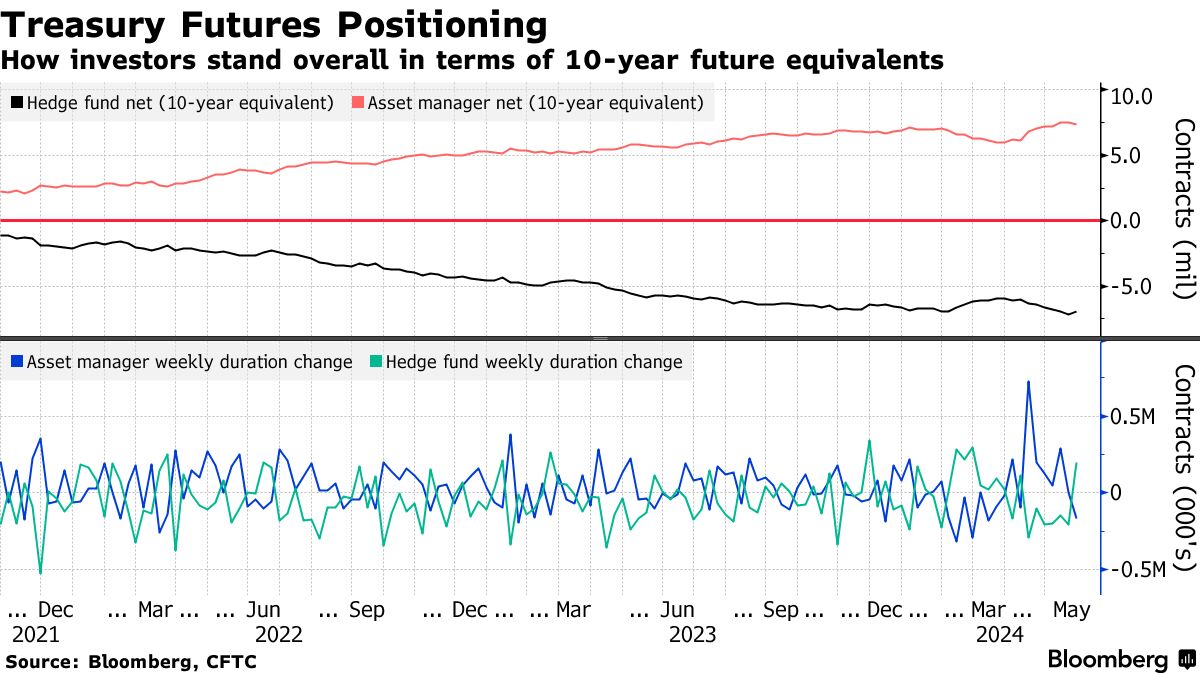

資產管理人員減少持有期限

所謂的實盤賬户在CFTC數據顯示5月28日一週後,逆轉了連續六週增加國債期貨持有期限的趨勢,顯示了多頭清算 — 大約17萬張10年期國債期貨的等值。最大規模的清算出現在曲線的長端。與此相反,對沖基金在一週內減少了淨空頭約20萬張10年期國債期貨的等值。

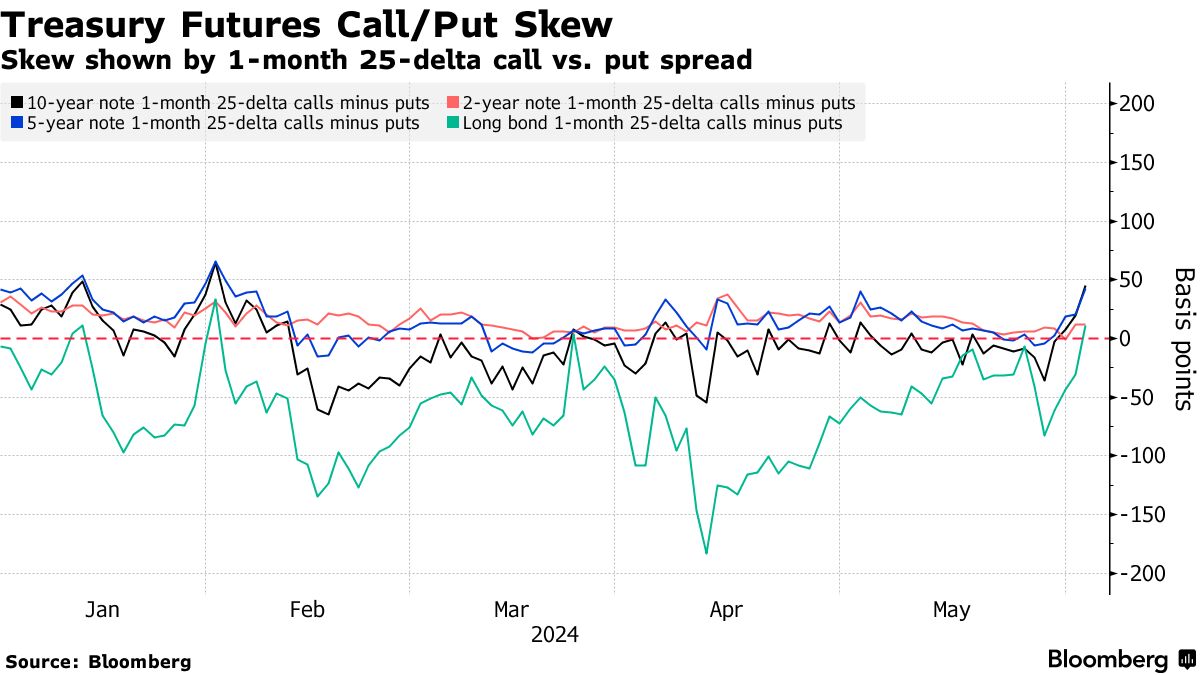

### 高級切換至對沖債券反彈

### 高級切換至對沖債券反彈

通過期權市場對美國國債的對沖成本已經轉變為支付溢價以對沖所有期限內的反彈而非拋售,因為債券市場在本週延續了反彈。在10年期限內,對沖反彈的成本已經推高到自2月以來大約最昂貴的水平。

與看漲期權相比,美國國債看漲期權的新發現成本導致了一些利潤回吐,包括在週二發佈的低於預期的JOLTS職位空缺數據後看到的5年期和10年期期權中的大量看漲期權清算。這導致10年期收益率下跌至5月16日以來的最低點,測試了100天和200天的DMA水平。

美國國債反彈刺激了看漲期權賭注的大規模利潤回吐

### SOFR期權熱度圖

### SOFR期權熱度圖

人口最多的SOFR期權行權價仍然是94.875水平,其中包括SFRU4 94.875/94.8125/94.75看跌蝶式期權和SFRU4 94.8125/94.875/94.9375/95.00看漲鷹式期權,上週買入。94.625行權價也仍然被大量持有,包括SOFR Sep24/Dec24 94.875/94.625看跌價差。

SOFR期權持倉量

截至Dec24到期的SOFR期權前20個持倉頭寸

來源:彭博社,芝商所

活躍的SOFR期權

過去一週看到94.8125行權價的持倉量發生最大變化,包括SFRU4 94.8125/94.875/94.9375/95.00看漲鷹式期權的買方。94.5625行權價的持倉量也有相當大的增加,因為有一位大額看漲期權買方。94.50行權價的清算量最大,主要是由於Dec24看跌期權的平倉。

最活躍的SOFR期權行權價

SOFR期權行權價每週淨變化的前5名與後5名

來源:彭博社,芝商所

數據涵蓋過去一週各行權價的持倉量變化

全球增長最快的主要經濟體,擁有全球最多人口,從未完全連接到全球金融體系。但從6月28日星期五開始,外國投資者將獲得對一個長期渴望的增長市場——或者至少是一個具有巨大潛力的市場的接入。

對於印度來説,加入摩根大通公司新興市場債券指數,對於某些華爾街人士來説,這是一個重要的里程碑 — 預計將吸引數十億美元的投資。被納入該指數的時刻正值中國看起來疲憊、俄羅斯不再具備投資價值以及其他新興市場面臨不穩定的時刻 — 所有這些都使印度變得更具吸引力。