水泥生產商InterCement急於達成與CSN的交易,債券岌岌可危-彭博報道

Vinicius Andrade, Giovanna Bellotti Azevedo, Maria Elena Vizcaino

一名工人搬運一袋Loma Negra Cia Industrial Argentina SA水泥。Loma Negra是InterCement的阿根廷部門。攝影師:Sarah Pabst/Bloomberg

一名工人搬運一袋Loma Negra Cia Industrial Argentina SA水泥。Loma Negra是InterCement的阿根廷部門。攝影師:Sarah Pabst/Bloomberg 一名行人進入華爾街附近的一棟建築,靠近紐約證券交易所。

一名行人進入華爾街附近的一棟建築,靠近紐約證券交易所。

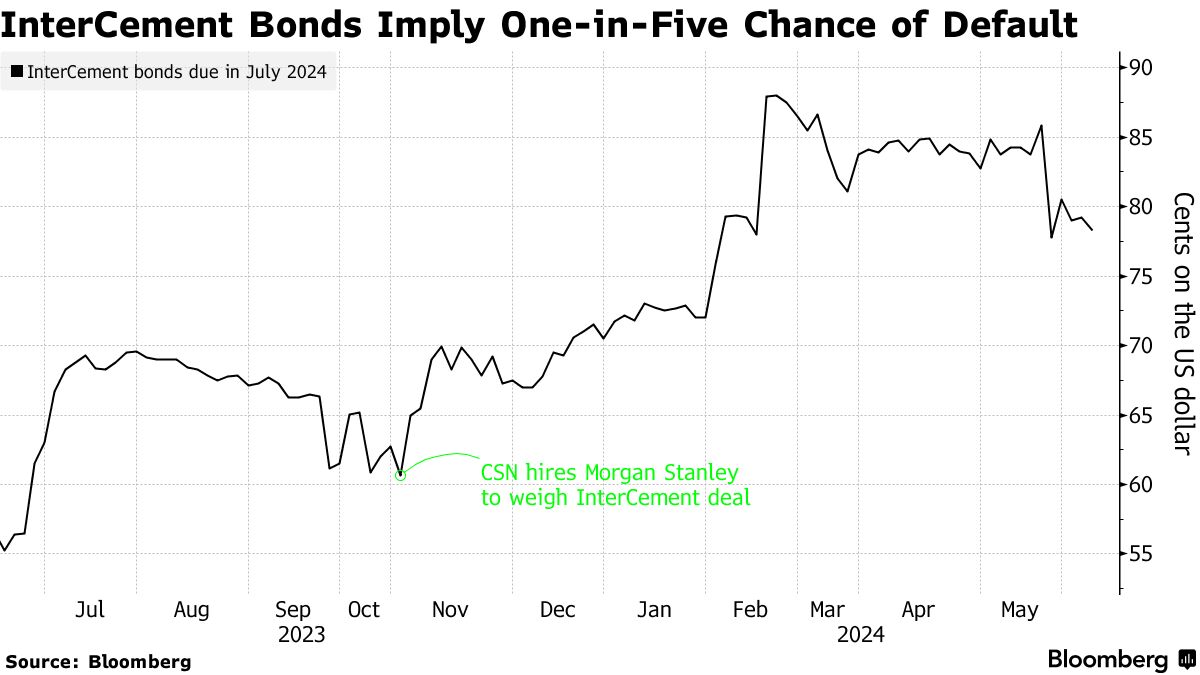

攝影師:Alex Kent/BloombergInterCement Participacoes SA的債券暗示着在短短六週內,這家資金緊張的巴西公司面臨大約五分之一的違約風險,因為公司正爭分奪秒地達成一項收購協議。

InterCement正在與鋼鐵生產商Companhia Siderurgica Nacional SA(簡稱CSN)進行談判,截止日期為7月12日。這是在一張價值7.5億美元的債券到期前五天,達成協議將成為債務的成敗關鍵時刻。

“隨着交易尚未完成,緊張情緒加劇,”Balanz Capital Valores的分析師Ezequiel Fernandez表示。“如果這筆交易不成功,我們可能會看到債券跌至40美分,”他説,相比上次交易時的78美分。

該公司受到巴西高利率的打擊,這是其最大市場,而其阿根廷部門則受到匯率控制的困擾。去年,該公司出售了莫桑比克和南非的資產以增強現金流,但仍面臨沉重的債務負擔。擔憂去年將債券價格推低至面值的55美分。

一項交易的前景在過去幾個月中幫助推動了票據的復甦,但還有另一個問題。即使收購發生,惠譽評級表示重組是不可避免的。

“無論是否有CSN,債務減記都可能發生,”惠譽評級分析師黛博拉·賈萊斯説。“挑戰在於雙方達成關於這種結構將會是什麼樣子的協議,但重組將會發生。”

InterCement第一季度末的淨債務約為70億雷亞爾(13億美元),比去年同期增長11%。這家陷入困境的水泥生產商被惠譽評級列為接近違約的最低級別,表明公司的債務結構是不可持續的,賈萊斯表示重組“必須發生”。

InterCement和CSN拒絕置評。

此外,由於時間緊迫,InterCement在債券到期前可能沒有來自任何收購的現金,這意味着它可能需要與持有人協商暫停支付直到資金到位。

此外,由於時間緊迫,InterCement在債券到期前可能沒有來自任何收購的現金,這意味着它可能需要與持有人協商暫停支付直到資金到位。

InterCement當地票據(稱為公司債券)持有人在過去幾個月中一直與總部位於聖保羅的公司延長暫停協議,目前選擇不加速償還債務到期。

“巴西市場由於競爭帶來的價格壓力而發展緩慢,公司未能積累足夠的現金以滿足7月到期的債務,”費爾南德斯説。“存在很多不確定性。”

全球企業債券利差有望迎來自去年底以來的首個走弱月份,重新引發了關於信用相對於其他固定收益類資產價值的辯論,進入2024年下半年。

包括垃圾債券和投資級債券在內的企業債券利差已經在6月份迄今擴大了約10個基點,從大約三年來最低水平,彭博指數顯示。與此同時,這些債券以及美國高級債券的收益溢價正在從5月份觸及的水平上升,這種水平僅在2008年全球金融危機以來不到1%的時間內出現,數據顯示。