市場首次真正考驗指數投資時代-彭博社

Edward Harrison

行人們一個月前在紐約的紐約證券交易所(NYSE)附近的華爾街漫步。隨着投資者對股市持續上漲的信心增強,股市不斷刷新紀錄,他們相信美聯儲將在今年晚些時候開始降息。指數投資是這一上漲的重要組成部分。

行人們一個月前在紐約的紐約證券交易所(NYSE)附近的華爾街漫步。隨着投資者對股市持續上漲的信心增強,股市不斷刷新紀錄,他們相信美聯儲將在今年晚些時候開始降息。指數投資是這一上漲的重要組成部分。

攝影師:Alex Kent/Bloomberg A型鏈球菌。

A型鏈球菌。

來源:NIAID 像週三這樣的日子,通貨膨脹和美聯儲決策之所以如此重要,是因為它們的舉措可能為進一步的經濟增長或惡性衰退播下種子。目前,市場的短期波動反映了更為積極的情景。但從長期來看,值得考慮的是不斷湧入被動指數基金的資金大潮。

與短期資金流動不同,這種價值不受關注的投資風格的增長使股市的上漲勢頭在沒有大的變革即將發生的時期(比如當前時期)也能持續前行。這使得市場在美聯儲未能實現所有人期待的軟着陸時,市場將面臨一次重大考驗,而這些被動投資者——至少暫時——將關閉資金來源。推動指數上漲的資金流入的良性循環很容易變成一種惡性循環。

以下我想要用以下幾點來討論通貨膨脹、美聯儲和被動投資:

- 每個人都過分關注通貨膨脹和美聯儲。房間裏的大象是指數化。

- 當我們有不斷將資金投入已經預設策略的被動投資者時,‘漂移’這個詞真正意味着什麼?

- 以下是一些關於股票對家庭財富有多重要的有趣數字

- 減緩通貨膨脹和就業增長減緩如何幫助這一點?

- 為什麼我們應該警惕美聯儲讓事情發展得太遠

- 如果我們遇到正常的經濟衰退會發生什麼?我們不知道。這是一次考驗

房間裏的大象是退休金潮

在美聯儲做出相當鷹派的利率決定,但通脹數據的顯著放緩推動市場上漲的一天,通過談論你的退休賬户來將這些市場變動置於背景中實際上是有道理的。日復一日 —— 真實地或虛擬地自動駕駛 -- 數百萬像你我一樣的人正在將退休金投入到股票和債券的多元化投資組合中。這是一個持續不斷的資金流入來源,幫助推動市場上漲。只要經濟朝着正確的方向發展,只要貨幣政策不太嚴格,只要沒有引發人們改變方向的恐慌,這種‘被動投資’巨無霸就是主導力量。

但可以説,它的力量尚未真正得到測試。當然,我們經歷了2020年3月的大流行引發的暴跌,當時投資者理性地假設世界範圍內的大流行將對經濟造成毀滅性影響,一旦美聯儲開始收緊政策,我們就會看到一些痛苦的下跌。但我認為這些並不是401(k)資金與指數基金掛鈎繼續上漲的真正考驗。真正的考驗將是一場普通的衰退,這種衰退美聯儲和其他央行不會用大規模流動性來抵消,就像他們在2020年所做的那樣。按照我的計算,我們實際上已經有三十多年沒有看到這種情況了,當然,被動投資模式自那時以來已經大幅增長。

如果美聯儲能夠實現軟着陸——正如跡象一直在暗示的那樣——那麼湧入市場的退休金錢幾乎可以確保牛市將繼續,因為這意味着企業盈利故事將繼續保持良好。但如果美聯儲太遲,我們意外地陷入衰退,我們將迎來被被動投資者主導的股市的第一次考驗。那時會發生什麼還不清楚。但我懷疑這將對市場構成真正的挑戰,因為一代新的投資者,他們尚未經歷過這種普通的衰退,將把自動駕駛切換到反向,將資金轉移到其他地方,直到他們從股市得到全清晰的信號開始迴流。

市場存在上漲偏向

首先,讓我説這些想法目前還處於“測試”階段。但我已經考慮了“被動”一段時間,並一直在尋找一種寫作方式。今天讓我開始思考被動的事情的簡單詞是兩週前專欄中的一個詞,“漂移”。在那篇文章中,我寫道“最近的價格走勢確實表明我們現在正在漂移,沒有什麼重大的催化劑在即。”

回顧來看,我認為我應該説的是,我們現在“正在逐漸上升”,因為那堆資金帶來的上行偏向存在,除非有催化劑。如果經濟放緩但沒有衰退,允許美聯儲降息,那麼目前隱藏在現金中的更多資金可能會被投入使用。

為了讓你瞭解我們所談論的投資規模,我查看了美聯儲上週剛發佈的資金流動表,顯示了截至第一季度的美國家庭淨資產和總資產。在超過150萬億美元的家庭資產中,三分之一在房地產中。但股權持有量也不甚遙遠,超過42萬億美元(28%)。就在互聯網泡沫破裂之前的2000年,相應的分佈是房地產佔30%,股權佔25%。因此,房地產和股權現在都比當時稍微更重要。顯然,規模在之前已經足夠系統重要,以至於在房地產泡沫破裂後,股權和房地產都受到打擊時,經濟陷入了戲劇性的衰退。

按數字來看

- $160.8萬億 - 這是美國家庭和非營利組織在2024年第一季度末的總淨資產

美聯儲可以通過正確的政策繼續這種情況

那麼,消費者價格指數數據或美聯儲今天的決定如何幫助這一點呢?嗯,如果美聯儲能夠實現軟着陸,因為通脹下降,那麼2022年可能是未來一段時間內最糟糕的時期。

回顧股市價值連續下跌超過幾個季度或在幾個季度的大部分時間裏下跌,2022年是我們最後一次看到這種程度的痛苦,有3個季度的虧損。在那之前,我們看到的上一次連續兩個季度股票價值下降並不是在20020年,因為政府大量注入資金並迅速化解了這一問題。那是在2011年,當時我們仍在與不斷下降的房價和一場嚴重衰退的後果搏鬥。

但是,2000年代初和大蕭條危機對股票市場的影響要嚴重得多。從2007年的衰退到2009年的結束,我們看到了六個季度連續不斷的市場下跌。而在2000年之後,我們看到了四個季度連續下跌,十二個季度中有八個下跌。值得慶幸的是,1990-91年的衰退對痛苦的影響較輕,股市僅在9個季度中的4個季度下跌,沒有連續下跌。

從數據中清楚地看出,引發股票價值最大和最持久下降的是經濟衰退。而在聯邦儲備委員會通過降息實現軟着陸的程度上,2022年將被視為類似於1994年,當時股票在四個季度中有三個季度下跌,之後在聯邦儲備委員會成功實現軟着陸後持續上漲。

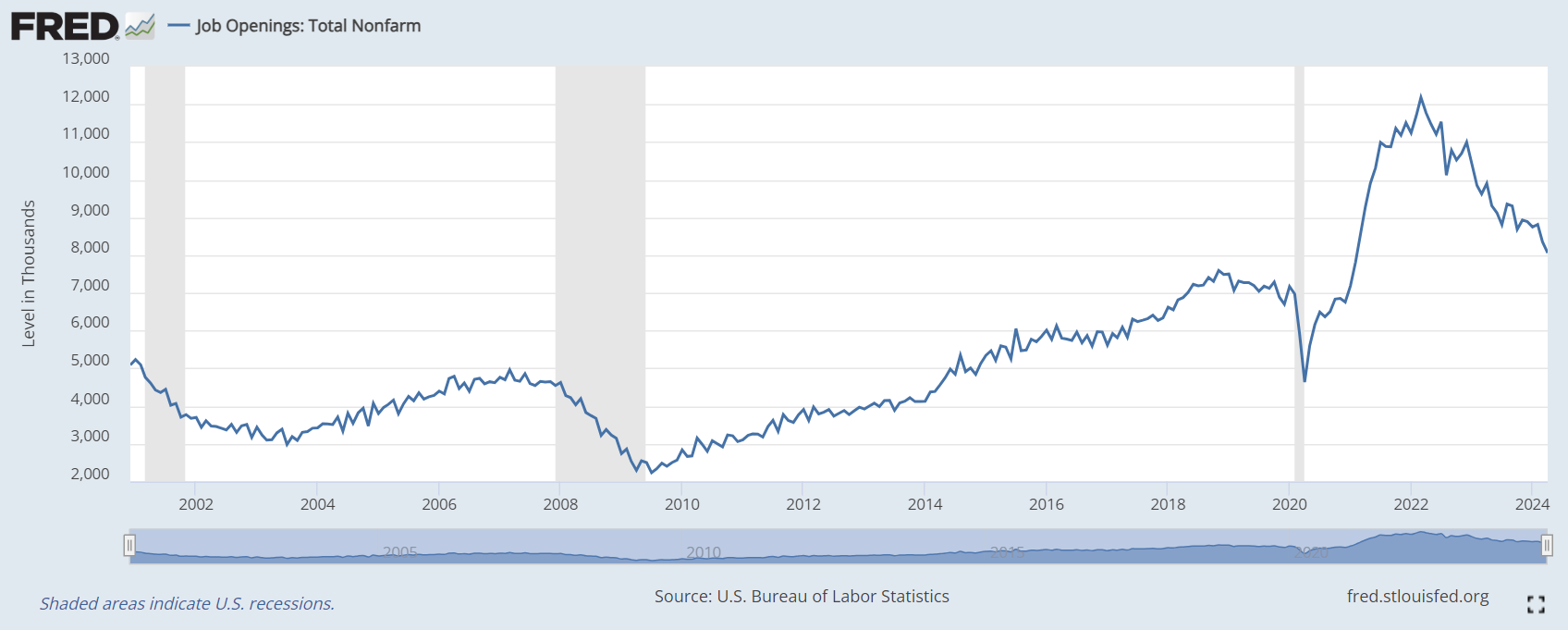

對我來説,這意味着9月和今年兩次削減利率,比周三所謂的聯邦官員對聯邦基金利率預測的“點陣圖”摘要所預示的要多一次。勞動力市場正在降温。例如,美國經濟中的職位空缺是我們在三年多以來看到的最低水平,數量在短短几個月內迅速下降。

此外,滾動三個月的平均失業率已從12個月低點上升了0.37%。這一水平接近於預示經濟衰退的水平,根據廣泛關注的Sahm Rule標準,失業率達到了無法承受的程度。如果美聯儲推遲降息 - 顯然並非所有美聯儲成員都同意兩次降息 - 並且我們達到了Sahm Rule的0.5%水平,這是可能的,我們可以通過6月和7月的4.1%的數據以及8月份的4.2%的失業率來實現,那麼美聯儲最終可能會因為行動太晚而無法實現軟着陸。

此外,滾動三個月的平均失業率已從12個月低點上升了0.37%。這一水平接近於預示經濟衰退的水平,根據廣泛關注的Sahm Rule標準,失業率達到了無法承受的程度。如果美聯儲推遲降息 - 顯然並非所有美聯儲成員都同意兩次降息 - 並且我們達到了Sahm Rule的0.5%水平,這是可能的,我們可以通過6月和7月的4.1%的數據以及8月份的4.2%的失業率來實現,那麼美聯儲最終可能會因為行動太晚而無法實現軟着陸。

如果美聯儲在9月不降息,那麼局勢可能已經定型

那麼接下來會發生什麼?嗯,我提到被動投資與正常投資是不同的。這是因為投資於整個‘市場’而不是進行個別投注的人主導了流入養老賬户的資金,而以前所謂的主動管理者,他們對哪些股票表現優異進行差異化投注,是我們大多數基金經理和個人投資者的看法。我有兩個統計數據可以向您展示這種差異是如何顯現的。

第一個事實是,即使是多樣化的主動投資組合在過去15年中有13年落後於標普500指數,這是根據資產管理公司Cambria的數據,這種情況在近一個世紀的數據中只發生過一次(僅在大蕭條之前)。 在這種情況下,整體而言,主動基金經理輸給指數基金,但更廣泛多樣化的基金經理也輸了,因為他們沒有足夠的資金分配給像今年的英偉達這樣的大勢力股。

這就引出了第二個統計數據。Torsten Slok在今天給客户的一份備忘錄中指出,“自年初以來,標普500指數市值增長的35%來自一隻股票”,即英偉達。為什麼會這樣呢?因為指數投資的運作方式。如果像英偉達這樣的股票因為好消息而上漲,那麼在代表它的指數中,指數基金就必須購買這隻股票,以保持基金與指數的一致性,從而推動進一步上漲。這種情況會一直持續,直到足夠多的非指數投資者拋售股票以阻止進展。

當然,對於錯過預期的股票,同樣的動態也會發生相反的情況。這些股票會在負面消息中被拋售,但隨着指數基金和任何動量投資策略在消息中拋售,股價會受到嚴重打擊。但總體而言,在一個上漲的股市中,這應該會導致市場不斷上漲,因為指數基金在增加投資時對向上盈利驚喜的內在偏好,導致市場領頭股的市場領導力變得狹窄。

只要經濟繼續保持增長,盈利就會增加 — 至少對於市場領頭股來説,其中許多將是所謂的成長股。因此,即使市場看似保持不變,隨着新資金的投入,公司回購創紀錄數量的股票,成長股表現優異,市場也會不斷上升。在增長環境下滑的情況下,增長變得更加重要,這種市場領導力動態的收窄可能會進一步增強。

索引在以前的大市場經濟測試中並不占主導地位

當然,這一切也有缺點。那就是當市場領導地位發生變化時,除了經濟衰退時看到多個季度的股市下跌之外,這種情況不太可能發生。我們上次看到這種情況是在2007年至2009年之間,之後指數基金開始佔據中心舞台。即使在那時,標普500指數也下跌了大約58%。但讓我們記住,這更多是關於房地產和金融危機,而不僅僅是股票。根據美聯儲的資金流動數據,房價價值從2007年初開始連續下降了13個季度。在2010年第二季度勉強實現微弱增長,然後繼續下降了另外七個季度。

即使看後2000年的股市也有點欺騙性,不僅僅是因為當時指數基金不那麼普遍,還因為有互聯網泡沫。我認為上一個真正的普通花園式衰退是在1991年結束時,那時我們看到股市的最温和結果。但同樣,那是在指數化之前。當英偉達表現不佳,指數基金不斷拋售時,我們怎麼知道401(k)資金會發生什麼情況。可能會有一大筆資金從股票指數基金中流出,加劇下行趨勢,將類似1991年的軟着陸變成更類似2000年的泡沫破裂。我們還沒有經歷過這種測試。

本週引用

“如果歷史趨勢繼續下去,一小部分巨大的機構投資者將有一天控制幾乎每家美國大公司的投票權。公共政策不能忽視這種不斷增長的主導地位,並必須考慮其對金融市場、公司治理和監管的影響。這些將是未來時代的重大問題。”

約翰·博格爾

前先鋒創始人和前首席執行官,被譽為推廣指數基金的功臣

2019年去世前於2018年發表的評論

我關注的事情

- 這是一個艾倫·馬斯克56美元的薪酬計劃概述,將於13日發佈。

- 美國家庭淨值持續攀升。房價和股票是其中的重要組成部分。

- 當然,消費者對股票的樂觀情緒達到了3年來的最高水平。

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞報道,並從獨家訂閲者專享的專家分析中獲益。日本正在應對一種由罕見的“食肉細菌”引起的疾病病例增加。

衞生當局已經報告了1000多例鏈球菌性中毒性休克綜合徵(STSS)病例,截至6月初,高於2023年全年報告的941例。專家擔心,按照目前的感染速度,日本今年的病例數量可能達到2500例。