Michael Purves和Josh Silva解釋離散交易 - 彭博社

Joe Weisenthal, Tracy Alloway

股票交易顯示屏幕。

股票交易顯示屏幕。

攝影師:dowell/Moment Open 今年大部分時間以來,標普500指數一直穩步上漲,而股市波動率指標,如VIX,一直保持相對較低。但僅僅看頭條指數只能告訴你故事的一部分。在標普500指數的表面下,個別股票一直在劇烈波動。當然,交易員已經找到了一種方法來利用整體指數的平靜和個別股票中發生的所有波動之間的差異賺錢。這就是最近幾個月備受關注的離散交易。但要準確地弄清楚誰在做這個交易,以及它有多普遍並不容易。在這一集中,我們與Tallbacken Capital Advisors的首席執行官兼創始人Michael Purves以及Passaic Partners的董事總經理兼首席投資官Josh Silva討論了這種新的波動交易以及它對整體股市的影響。本文已經經過輕微編輯以提高清晰度。

## 奇怪的交易

## 奇怪的交易

標普500指數表面下的大交易

50:57

**播客中的關鍵見解:**什麼是離散交易,它是從哪裏來的 — 6:35評估離散交易可能有多大 — 10:09支撐該交易的相關性假設 — 17:20什麼可能導致離散交易崩潰? — 21:17為什麼這種交易現在很受歡迎 — 25:00更多期權交易量的影響 — 31:44人工智能投資之間的相關性 — 34:58波動率展望,VIX達到45 — 39:20債券與股票的波動率 — 40:27

---**Tracy Alloway (00:18):**你好,歡迎收聽另一期Odd Lots播客。我是Tracy Alloway。

**Joe Weisenthal (00:23):**我是Joe Weisenthal。

**Tracy (00:24):**Joe,你會如何描述當前的市場狀況?

**Joe (00:28):**基本上每天都在向上走,我們正在錄製這個節目的時間是6月13日,期貨市場可能已經創下新高。一切都在不斷上漲,而且相當容易。

**Tracy (00:39):**是的,但即使你説“向上走”,如果你看的是像標普500這樣的指數,它確實上漲了很多,但在週三這樣的日子,當我們有FOMC決定和通脹數據低於預期時,即使那時標普500指數上漲不到1%。

**Joe (00:59):**是的,但你把一堆不到1%的漲幅加在一起,就組成了一個歷史性的年度回報。

**Tracy (01:05):**是的,但沒有人想要等待所有這些日子的積累。所以如果你看單隻股票,我是説,有些日子Nvidia的漲幅幾乎達到了10%。

**Joe (01:15):**所以這就是問題所在,你説得對,這就是市場的問題,我就像一個無聊的標普500指數[人士],每個月往一些ETF裏投入一些錢,但我看到周圍的其他人因為買了Nvidia而變得非常富有,真的很煩人。

**Tracy (01:32):**如果我告訴你有一種方法可以同時解決這兩個問題呢?那麼無聊的指數和單隻股票的波動性。

**Joe (01:42):**我不想要單隻股票的波動性。我想要單隻股票的上漲空間。**Tracy (01:45):**好的,好的。**Joe (01:46):**但是,如果我兩者都能兼得——變得非常富有和無聊——那也可以。

**Tracy (01:50):**好的,今天我們要談論的是我很想做一期節目的內容。我們要談論的是離散交易。你聽説過嗎?

**Joe (02:01):**沒有。我是説,除了15分鐘前為這一集做的準備,沒有。

**Tracy (02:06):**我會盡量不感到受傷,因為幾個月前我寫過關於它的文章——實際上我寫了一篇文章,還寫了一個新聞簡報,一個 Odd Lots 新聞簡報,喬。好吧。

Joe (02:17):*嘆氣* 繼續吧。

**Tracy (02:20):**好的,好的。好吧,我們進行這次對話是件好事。好的,離散交易。基本上它屬於另一種短期波動交易類型,這個想法…

**喬(02:29):**我有點知道。

**特蕾西(02:29):**好的。我們有所進展。基本上,這個想法是,你有交易員使用股票期權來下注 — 這是重要的一點 — 單個股票和股指之間的相對波動性。通常情況下,你可能會看到有人使用單個股票期權做多波動性,同時押注股指(比如標普500指數)的波動性會保持相對較低。

**喬(03:01):**所以我猜,隱含地,這給那些對沖投資組合的人賣出波動性的機會,然後在另一邊做相反的操作。

**特蕾西(03:10):**是的,就是這樣。所以這個策略需要兩個條件。首先,市場動態基本上是單個股票波動大,整體基準指數相對平穩,其次,成本也需要合理。所以當你購買波動性時,所有這些都必須相互抵消。但是最近幾個月,一直以來,情況都是這樣的,華爾街上有很多關於這種交易絕對火爆的傳聞。

**喬(03:37):**是的,我們節目中有時會談論這些。有時候這種策略更直接地表現為某種隱含的做空波動率指數的交易。有時候則會非常明確地討論,比如幾年前,我不知道,2018年左右,那個真正的做空波動率指數的交易搞砸了…

**特蕾西(03:55):**波動災難。**喬(03:56):**波動災難交易。我不記得那是哪一年了,像是2017年還是2018年,或者類似的時間。但是有一點似乎很清楚,就是有各種各樣的交易策略變得非常流行,而需要發生的事情大致是 — 你甚至不需要市場上漲或者其他什麼 — 你只需要現狀大致保持不變。

**Tracy (04:16):**是的,絕對的。我的意思是,交易員非常擅長從任何事情中賺錢,有時甚至是從虛無中。基本上是發生的延續。

**Joe (04:25):**而其中一件事——你在開場白中提到了——一致的是,在那些説‘持有廣泛指數或者只是持有風險資產’的人中,可能存在一種持續的傾向,即過度支付下行保護的保費。這就為某人提供了機會,去站在另一邊,賣出那個保費。

**Tracy (04:46):**是的。我們將會深入討論所有這些。我非常高興地説,事實上我們在這一集中確實邀請到了兩位完美的嘉賓。我們將與Tallbacken Capital Advisors的首席執行官Michael Purves以及Passaic Partners的董事總經理兼首席投資官Josh Silva進行交談。非常感謝你們出席節目!

**Josh Silva (05:06):**謝謝。

**Michael Purves (05:07):**很高興來到這裏。

**Tracy (05:08):**我們為什麼不從介紹開始。告訴我們你們是誰,以及你們是如何認識的。

**Michael (05:13):**好的,我先説。我是Tallbacken Capital Advisors的Michael Purves。我們是一家跨資產研究公司,這意味着我們涉足主要資產類別以及它們如何相互定義。這包括股票、利率、外匯,有時是大宗商品,還有波動率。多年來我在各種期權交易桌旁工作,我喜歡通過波動率的視角來看待生活和市場。我會讓Josh描述他自己和他的公司。

**Josh (05:39):**當然。我叫Josh Silva。我是Passaic Partners的首席信息官和創始人,Passaic Partners是一個以衍生品為基礎的資產管理公司,使用衍生品作為一種工具,可以降低風險、增加風險或管理多資產組合,通過隱含波動率來判斷何時承擔風險,何時不承擔。

**Michael (05:57):**我和Josh認識已經有,我不知道,10年了嗎,12年了嗎。完全公開,Josh是Tallbacken的客户,我們也共享辦公空間。所以我們經常討論市場。

**Joe (06:07):**所以Tracy和我不用做任何事情。我們可以聽你們兩個聊波動率,那就成為我們的節目了?

**Josh (06:14):**是的,我不知道其他人會不會覺得有趣,但是至少我們兩個會非常興奮。

**Joe (06:20):**好吧。Tracy描述了一下,我假裝有一些直覺上的理解,但你們兩個中的任何一個可以開始,基本上描述一下離散交易的腿或基本結構。

**Josh (06:35):**我來開始。首先,我認為你非常好地描述了這筆交易,坦率地説,但我會講講它的起源,這更有趣。所以你有一個老芝加哥坑口交易員,讓我們回到過去的芝加哥坑口,談談…

**Tracy (06:50):**哦,我喜歡回到過去。**Joe (06:51):**是的,已經説到我們的語言了。

**Josh (06:52):**所以它真的是出於管理風險的能力。我的意思是,我們談論的是最初設計為風險管理交易的交易。‘87年股市崩盤後,芝加哥過去只是一羣單個交易員管理自己的資金。‘87年股市崩盤後,倖存下來的人最終開始管理許多大型交易團體,這些團體可能有五十到一百名交易員在各種交易場所工作。

最終發生的事情是,當你在‘87年的股市崩盤中倖存下來時,你會學到,‘我不想再經歷‘87年的股市崩盤。’ 因此,分散交易的出現實際上是為了管理那種風險的尾部。隨着我們進入互聯網泡沫時代,情況發生了變化。我的意思是,這有點熟悉的味道。你有某個行業,每個人都在買入,每個人都在賺錢,而我們其他人只是持有標普指數,他們在追逐上漲。

結果是,你會進入交易場所——我特別記得這一點是關於AOL的,如果你能談論一個老股票的話。他們整天都在買入看漲期權,每天都在買入看漲期權價差。因此,你必須收集庫存以準備迎接期權的買盤。因此,你持有這些庫存多頭,為了減少你的時間價值或者你的衰減賬單,你會賣出一些指數,然後,分散交易就開始了。

當然,那是在價差顯著較寬、交易量顯著較小、名義金額顯著較小的時候。這就是這種交易方式的由來,我認為Tracy説得很完美。你持有一籃子單個股票,並使用指數來幫助減少風險。最終,這種交易的雙方在90年代也都賺錢了。

因此,這成為了一項非常非常有利可圖的交易。這讓我們進入了21世紀。再次,我做這個可能已經太久了,我喜歡稱之為九十年代的一種交易,有人很久以前教過我這個。有交易和投資之分。在21世紀初,它變成了一種投資。換句話説,這不再是交易員只是調整頭寸,因為當你交易時,你可以非常迅速地行動,這就是做市商擅長的,我們喜歡稱之為在蒸汽滾筒前撿起鎳幣。這就是離散交易最初的含義。在21世紀初以及2008年、2009年,它變成了一種投資。換句話説,我想我聽過你的舊播客,XIV 成為了一種投資。這就是離散交易正在變成的。。

**Tracy (09:19):**嗯,我有一個問題,就是很難判斷這種交易實際上有多受歡迎。一切都有點憑經驗説。我記得我第一次聽説它,實際上是從邁克爾的筆記中聽到的,你把它講得很完美,邁克爾。但後來我回去做了一些研究,搜索了一下離散交易的提及,我發現其中一處提及是在Bear Traps 報告中,他們談到多策略基金在離散交易中投入了“大量”資金,但是你找不到實際數字。很難找到這種交易有多少規模。那麼,請告訴我們你可能有哪些跡象,或者你正在關注什麼,以確定這種交易實際上有多受歡迎。

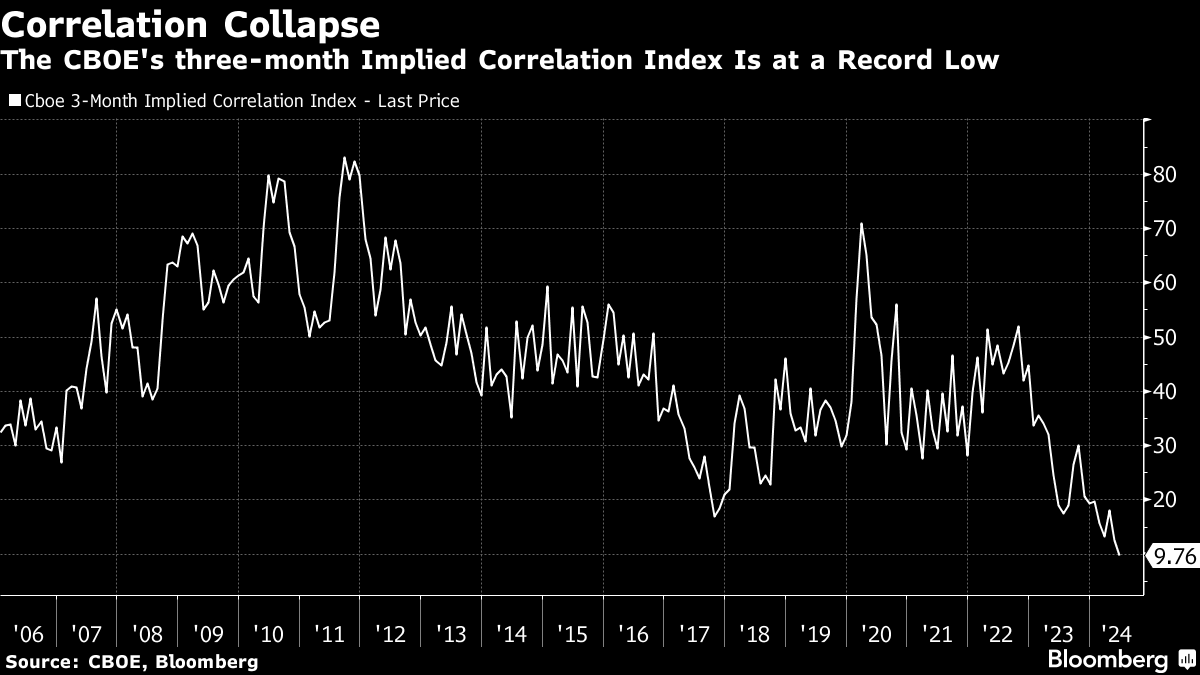

**邁克爾(10:09):**嗯,有一種方法可以感受到這一點,但都是間接的,對吧?沒有什麼像政府報告那樣談論這筆交易中有多少選擇,或者這筆交易中有多少資金。但如果你看看CBOE隱含相關性指數,實際上現在三個月的隱含相關性指數實際上是有史以來最低的水平。他們有幾個,一個月的隱含相關性也不是創紀錄的低點,但非常接近。所以這是一個小小的跡象,你可以推斷出肯定有人在推動這筆交易。

**喬什(10:41):**而且它有效果了,對吧?每個人都在這筆交易中賺了很多錢,這通常是短期波動交易中發生的事情。人們往往會賺很多錢,直到他們不再賺錢為止。所以你可以回顧不同的波動事件,我指的是1997年、1998年、2018年、2020年。發生過不同的波動事件,你不知道這筆交易有多大,直到你知道這筆交易有多大。

**喬什(10:41):**而且它有效果了,對吧?每個人都在這筆交易中賺了很多錢,這通常是短期波動交易中發生的事情。人們往往會賺很多錢,直到他們不再賺錢為止。所以你可以回顧不同的波動事件,我指的是1997年、1998年、2018年、2020年。發生過不同的波動事件,你不知道這筆交易有多大,直到你知道這筆交易有多大。

這就是短期波動的本質。很有趣的是,我已經做了很長時間了,在2020年和2021年推廣短期波動策略,你可能會覺得自己的頭髮都要着火了。沒有人對此感興趣。現在每個人都再次感興趣。為什麼?因為它有效,而且當它有效時,它非常有效。

所有這些問題的問題,正如我經常説的那樣,當市場變得太大並且槓桿過多時,問題總是在於規模在哪裏,槓桿在哪裏,需要多少槓桿?我們通過所有這些短期波動事件學到,只需要一個不良參與者就能引發一場清算或拋售,這就是我們在‘97年看到的情況。這就是我們在‘98年看到的情況。這就是我們在2018年看到的情況。所以,這並不是什麼新鮮事。

**邁克爾(11:54):**是的,我想補充一下,我知道特雷西和喬總是專注於2018年2月的Volmageddon,那是關於這隻ETF的,對吧?你可以每天看到那隻ETF,你可以看到那隻ETF是如何增長的。今天關於這種離散交易的一件事,以及這是否會成為Volmageddon 2.0的問題在於你沒有那種清晰度。這裏的情況有點混亂,所以你可以從這裏和那裏找到一些軼事。你可以看隱含指數。你可以感覺到,你知道,喬什每天都在期權市場,你可以撿到一些東西,但很難給出一個明確的數字。

**喬什(12:33):**這是未知,對吧?你在測試未知。

**喬(12:35):**關於那個爆炸的反向Vix ETF的問題,它是一個以各種形式存在已久的交易,然後有人將其產品化,於是突然間你可以看到它的資產淨值或每日交易量。

只是一個快速的定義性問題,因為這樣聽眾可以理解,當我們談論芝加哥期權交易所三個月隱含相關性指數,它基本上是創下歷史新低或接近歷史新低之類的時候,這只是説基於指數中所有股票的波動性,表明預期的結果之間存在廣泛的離散程度?

**Michael (13:14):**是的,指數中並不是每隻股票,而是前50只。通常是按市值加權的,我認為這對今天的討論非常相關。

**Joe (13:37):**你們中的一位能解釋一下,從基本面的角度來看,為什麼指數的隱含波動性往往比將所有個股的隱含波動性相加要高,雖然不是在實現基礎上,而是在交易基礎上?

**Josh (13:56):**所以指數最終會變得更低,因為股票之間存在關聯。所以當你考慮時,就像是…

**Joe (14:05):**但人們更願意為指數的保護支付更多?

**Josh (14:07):**他們更願意為隱含波動性而非實現波動性支付更多。

**Joe (14:10):**好的,抱歉,我是這個意思。

**Josh (14:11):**他們這樣做的原因是因為正如你所説,他們在對沖下行風險。他們現在並沒有像往常那樣對沖下行風險,但這是另一個不同日期的不同討論。工作原理是這樣的,你可以這樣想,如果你有這樣一籃子單個名稱,指數的波動性是所有這些加在一起的組合,它們的方差加上它們的協方差,這是它們相互關聯的矩陣。

所以如果科技股上漲而公用事業股下跌,那麼這會降低波動率指數,因為它們是朝相反方向移動的。當它們一起移動時,相關性交易就會出問題。這通常發生在某種清算事件中。

**邁克爾(14:48):**對。所以這樣想。在像我們現在這樣的良好的市場中,你可以做多Meta的波動率,也可以做多埃克森美孚的波動率,而埃克森美孚可能因某種原因令人失望,股價下跌,波動率激增。也許Meta的股價因某種原因飆升,那裏的波動率也可能上升。你知道,忽略指數的實際權重,如果這兩個股票事件互相抵消,標普指數在這兩個事件上基本上是持平的,但離差交易者可能賺了很多錢。

**喬(15:20):**明白了。

**喬什(15:22):**特蕾西説得很好,就像英偉達股價在上漲,而指數只是悄悄地上漲,這是因為相關性。我的意思是,如果它們都相關聯在一起,指數的漲幅將和英偉達一樣多。所以這是另一種思考方式,對吧?

**特蕾西(15:33):**基金經理可以夢想。

**喬什(15:35):**我們都可以夢想,但是。

**邁克爾(15:37):**喬,簡單來説,當相關性非常高時,當這種交易被惡意解除時,對吧?把這看作是股權資產類別處於一種零/一狀態。人們只是在拋售。他們説‘好的,我要退出股票,因為發生了一些不好的事情,我需要拋售一切,無論是埃克森美孚和Meta還是小盤股或其他什麼。’

在更温和的情況下,人們可能會説‘你知道,我想持有股票,但我真的能夠在基本面或任何推動股票挑選的因素中進行區分’,那麼離差就起作用了,相關性(無論是暗含的還是實現的)都會下降。

**Josh (16:15):**是的,我是説另一種思考方式,這是另一種做空尾部的方式。對沖基金喜歡做空尾部。這就是他們賺錢的方式。

**Tracy (16:22):**所以我想回到你之前提到的一個問題,Josh,你在談論以前的歷史事件時,當我聽到“投資組合保險”時,我認為這是一種投資組合保險,我想到了Black-Scholes,然後我開始考慮相關性,我們已經談到過,我想人們試圖計算整個投資組合的相關性,也許並沒有做得很好,就像1987年的經驗教會我們的那樣。

跟我們談談這其中涉及的數學知識,我們能夠得到什麼保證,或者説我們能夠對人們是否正確計算相關性感到安心嗎?因為再次強調,相關性是金融領域中最棘手的概念之一,歷史上不僅僅有1987年,我想你可以爭論説2008年和高斯Copula也是一個未能準確捕捉相關性風險的例子。但這似乎很困難。

**Josh (17:20):**這非常困難。我記得的是,再次回到過去,當你看這些古老的芝加哥團體時,團體中第二重要的人是風險經理。因為我們談論的是那些時代,你知道,我們談論的是英特爾425芯片或者那些東西的名字。你知道,我們過去要對一些東西運行風險矩陣,你必須通宵運行。

這些計算機實際上比你當前的手機更弱。所以這就是你需要考慮的方式。所以你需要一個非常優秀的風險管理者,你需要一個理解尾部事件是什麼樣子以及投資組合會做什麼的人。我是否相信,你知道的,我稱之為房間裏一些最聰明的人,一些我曾經在交易廳旁邊站着的人,會沒事?是的。我是否認為他們實際上會在這個事件上賺錢?是的,因為他們是房間裏最聰明的人。

我認為有些基金可能沒有風險管理者瞭解這一點,沒有正確量化尾部事件風險。而最大的問題,也是讓我最擔心的事情是流動性方面。你可以看到單隻股票發生了什麼。我想BofA稱之為什麼?我想他們稱之為脆弱指數,我想這是他們稱呼的其中一個比較有趣的名字,但這是另一回事。

股票價格到處波動,為什麼?因為沒有流動性。所以流動性的好處在於當你進行交易時,或者像我説的投資時,我再次説這是一種投資,當你像做市商一樣交易時,這是一種交易。當你投入並忘記它時,這是一種投資。

當你試圖退出時,這真的很困難。這就是2011年的經歷。2011年,相關性超過了1。為什麼?因為你無法退出。要想退出,你必須付出代價。這就是事情的發展方式。所以關於這些事件,我想説的是,當有清算時,它會很困難,很快速,而且會很戲劇性。就像我們在Volmageddon中看到的,或者在1997年看到的,那是一個賣出期權的人爆倉,但通常之後的市場會相當不錯。

**邁克爾(19:20):**只是為了補充一下,我認為當我們談論這種Volmageddon 2.0時,真正重要的是要區分這並不一定意味着在經濟上、收益上或基本上有任何問題。就像我們在Volmageddon中看到的,就像我們在2000年、2018年12月看到的那樣,當你看到瘋狂的價格波動時,你知道,VIX在那年聖誕節前飆升,那時並沒有什麼問題。有很多關於鮑威爾的問題,關於鮑威爾是否會轉變立場,以及整個“遠離中性”的設定,但那更多是關於現代市場結構和股票資產類別的金融化,這與上世紀90年代非常不同。

這是非常重要的一點。如果你看看期權增長,就像喬什和我經常談論的那樣,但標普期權增長一直在急劇增長 — 每年8%,然後在過去幾年升級到更高水平。現金交易量完全沒有增長。我説的是標普,對吧?所以當你有了這種情況,你會在指數水平和單隻股票水平上看到更加古怪的價格波動,人們會追逐英偉達的看漲期權,或者看跌期權,等等。你會看到更加金融化和不穩定的價格波動,這也可能是引發潛在Volmegaddenon 2.0的導火索之一。

**喬什(20:41):**是的。再次強調,你只需要一個壞玩家。我認為大多數人並不是。

**Tracy (20:46):**嗯,這就是我想要深入瞭解的。因為在Volmageddon中,你可以有點看到這一點,實際上很多人確實看到了,因為你知道一旦VIX曲線倒掛,對於某些波動性產品來説,這隻會意味着結束,尤其是其中的兩個。對於分散交易,我感到困惑的一點是,是什麼會成為解除的直接原因呢?

**Joe (21:12):**或者一個預兆,就像倒掛一樣,就像這是在閃爍黃燈。

**Josh (21:17):**所以在2011年,是主權債務危機導致了公共股票的清算或者對公共股票運動的恐懼。在1997年,是亞洲金融危機。每個人都忘記了,長期資本在賣出波動率方面損失的比在固定收益方面損失的還要多。但是如果你去讀《天才失敗時》,他們在後面有數字,這是非常有趣的,那個在‘97年賣出期權的傢伙,他也寫了一本書,關於發生在之前三個月的事情,這也很有趣。事件將是某種宏觀事件。我總是喜歡説,你如何得到一個五個標準差的事件?你必須先得到一個一標準差的事件,這導致了這個事件的發生,這是第二個,然後變成五個。

**Michael (21:57):**讓我們試着回答Joe的問題,我想。但是如果我們遇到宏觀衝擊,人們想要擺脱股票資產類別的需求會大幅增加,他們會因為發生了不好的事情而爭先恐後。那裏會發生的是,VIX指數,你賣空的指數波動率,會比你持有的籃子波動率上漲得快得多,對吧?這時風險管理人員會拍拍分散交易員的肩膀説‘平倉’,然後你會陷入一種自我實現的循環。

**喬(22:30):**嗯,讓我換個方式説,那就是,引爆這一切的將是某個宏觀事件,幾乎可以説是出乎意料的。我認為在座的任何人可能都無法真正知道哪個國家會在什麼時候崩潰,等等。因此,在任何特定時間,你進行這個交易,收取保費,存在着宏觀事件引爆的風險,但在這之間必須有某種計算,你沒有得到足夠的補償來證明每五年或每十年一次的宏觀崩潰風險是合理的。那麼,這些跡象是什麼,或者是在定價方面,就像是,是的,你仍然可以在這個交易中賺錢,因為數學是成立的,但考慮到每隔幾年就會發生某種宏觀崩潰,就像這不再值得冒這個風險。

**邁克爾(23:20):**數學仍然成立,隱含相關性仍然高於實現相關性,這是有幫助的。但現在VIX不是25,對吧?它下降到13、14的水平。因此,你的風險回報並不那麼有利。如果你不同意,喬,可以反駁,但我認為現在並不像我們在新冠疫情期間經歷了這場大規模波動之後那樣有利。在各種形式的短期波動論中,我們已經對這種短期波動論有了一種普遍的適應。現在情況已經變得太過分太久了。這是我的擔憂。

**喬什(23:54):**有趣的是,你實際上在這個交易中會有損耗,因為單個名稱的籃子比你在指數上收取的更昂貴。我認為這是你將VIX定在12的時候,你還能從這個交易中擠出多少錢?我是説,真的到了那個時候,這就是我所説的,那些更聰明的人會減少這種交易,他們並不是投資者。

波動交易者在2018年減少了短期波動,因為他們知道2017年是幾十年來的低點。我們移動了什麼?我們在那一年在標普500指數上波動了2%?因為我們每個月上漲1%?笑話是,如果我們每個月上漲1%,連續12個月,那麼標普500指數的波動率是多少?是零。

所以它變成了其中一件事情。所以你最終會到達一個點,你是一個風險管理者,你會説‘上漲潛力是什麼?下跌潛力呢?’而下跌潛力變得更大。所以當我作為一個風險管理者看待時,我只會減少,因為你還能從中賺取多少錢呢?現在,再次強調,很多情況下這是由股票基本面和股票賺錢的情況所驅動的。我的一個朋友指出,現在標普500指數的35%是人工智能。那看起來怎麼樣呢?

**邁克爾(25:00):**我認為我們應該稍微解釋一下為什麼這種交易現在如此受歡迎,對吧?如果你是一個離散交易者,有很多基本原因,你會去找你的老闆説‘嘿,我們需要這樣做。這是原因。’對吧?事實是我們處於一個奇怪的經濟週期。顯然,我們處於一個風險偏好的狀態,對吧?波動率低,標普500指數持續獲得良好回報,其他風險資產也是如此。

但這些不同的行業如何相互移動以及不同的股票之間的移動是非常低的,對吧?部分原因是因為我們處於一個異常的週期。如果你還記得在新冠疫情期間,石油價格曾經為負值。在那之前,哦天啊,為什麼你還想擁有埃克森公司呢,因為ESG等等?然後當然,油價反轉到120美元,埃克森公司成為了幾個月的新谷歌。

所以你在這次Covid衝擊中看到了很多奇怪的事情,以及所有複合的因素。但當然,就在過去的一年裏,你有了AI。所以我喜歡看的一件事是每個行業之間的相關性,不是暗示的,而是實現的相關性,只是歷史交易。而真正有趣的是,如果你平均所有的跨行業相關性,10個行業,你會看到每一個你得到一個網格,目前,這個平均值是有史以來最低的,對吧?跨行業相關性。但更重要的是,科技行業的相關性是有史以來最低的,但是對於1998年,1999年…

**Josh (26:31):**這讓我們回到了1988年和1999年。

**Michael (26:35):**而科技行業特別重要的原因是,分散交易一般來説是按市值加權的。當然,科技行業在這裏主導着標普500。這就是為什麼,你可以説‘天哪,看看英偉達。它和很多其他股票都不一樣’

如果你從根本上看,今年MAG 6的收益增長了22%,SPX等權重指數增長了4%,對吧?有很多基本的論點表明為什麼這種交易在這裏是有道理的。我認為Josh和我共同在説的是,這種交易在這裏被推得太遠了。

還有另一點我真的想在這裏提出的是,現在有很多與九十年代末期的跨資產比較,包括利率等等。但真正有趣的是,科技和相關性,總的來説,從實現的角度來看,與‘98和‘99更相似,而不是今天。但那時的波動率是20到25到30。

這不是——回到2017年——超低的VIX。我們甚至有一段時間九個手柄的印記,相關性那時非常低。現在這裏相關性很低,但2017年是一個你有非常不同的央行環境的時期。我所提出的更廣泛的跨資產論點之一是,我們正在實現正常化,許多央行政策不是在朝2017年正常化,而是朝其他方向。如果發生這種情況,我們可能會看到VIX——我認為VIX正在進入一個更高的範圍,一個更高的底部。如果這種情況發生,也許你甚至不需要宏觀衝擊來破壞這種離散交易,如果VIX開始逐步上升,只是因為那個聯邦支持現在離實際太遠了。

**Josh (28:19):**我認為你正在看到的一個重要現象是,總體上相比1998年,投保權的購買量不足。1998年的一個重要因素是我們從未見過聯邦支持的出現。自那時以來我們見過。所以我認為市場對聯邦支持的出現感到舒適。那麼為什麼要持有投保權呢?

**Tracy (28:51):**我確實想更深入地瞭解波動性的前景,但在我們討論之前,我有一個關於離散交易的問題,那就是你能否告訴我們這個交易的另一方是誰?也許是對沖基金或其他類型的交易者在進行這種交易,是誰在向他們出售或購買這種波動性?這個交易有兩個方面。

**Josh (29:12):**當我更多地處於賣方位置時,不僅僅是更多,我是賣方,所以是2011年,你有很多來自歐洲和亞洲的結構化零售產品交易將大量單一股票波動率放到投資銀行的賬本上。然後他們賣出指數作為擺脱某些東西的一種方式,因為某些東西的流動性不足。他們也會用股息做同樣的事情。他們通常會持有股息,所以你假設某種股息增長。這也是股息互換市場的增長。

所以他們會利用對沖基金來擺脱集中持有單一股票與指數風險的方式。原因是因為從VAR的角度來看,這樣做並不好,因為你的尾部風險。所以當你的VAR數字有點偏向錯誤的時候,顯然風險管理人員[在]投資銀行會説‘你需要擺脱這個風險。’

所以他們會傾向於擺脱這種風險。現在這種情況是從哪裏來的,再次強調,這完全是我猜測的,我看到的情況是,市場似乎是做空單一股票,做多指數。換句話説,如果你看一下,你知道,經紀市場做多,有100億美元的短期伽瑪或一日伽瑪進入CPI,然後市場波動了3%,每個人都在説‘嗯,這是怎麼發生的?’我説‘嗯,可能是因為他們可能在做空單一股票。’

很多這些數據,再次,Tracy,你説得很好,沒有數據的中央存儲庫。我們在這個世界變得如此數據中心化。我覺得當我開始從事這個行業時,我是一個數據迷,我總是着迷於數據及其含義。然後我意識到,這有點像看棒球。當每個人都在使用數據時,有時你必須在一定程度上遠離它,因為沒有一個好的數據集。

我們唯一擁有的數據集就是邁克爾指出的,就是期權的成交量和持倉量大幅增長。每個人都在使用它們,每個人都在關注它們。所以我一般的感覺是,市場可能做多一點指數,做空一點單一股票。

**Tracy (31:15):**我知道你們大多數都是期權交易者,但期權市場的所有增長最終對現金市場有什麼影響?這是一個反覆出現的問題。正如你所説,如果你看整個市場,數據就是令人驚歎的。特別是對於短期期權,比如一天或零天期權,我手頭沒有數據,但談到線條向右上方延伸,增長令人驚歎。

**Josh (31:44):**是的。就像我喜歡説的那樣,尾巴開始有點搖動狗,我在歐洲時看到過這種情況,當期權變得比交易股票的能力更大時,它們就成為了市場。你會在月底看到這種情況,大量的期權頭寸決定了月底我們如何結束,人們像打牌一樣決定我們將會定居在哪裏。

我喜歡説月底是一種有趣的交易方式。如果你看過電影《圓夢克拉賭場》,這是我最喜歡的電影之一,講述了一羣來自紐約的職業撲克玩家去泰姬陵賭場,他們坐在一張桌子旁邊説‘我們不會坐在這裏互相對抗,因為這有什麼意義呢?’然後一些不懂規則的人坐在桌子旁邊,他們開始賺錢。

這就是月底發生的事情。有大量的被動期權頭寸,人們都知道並據此交易。所以從這個意義上説,是的,尾巴在搖動狗。再次,當你看到這一點,就像在九十年代發生的情況一樣,如果每天人們都在購買AOL的看漲期權或Nvidia的看漲期權或蘋果的看漲期權,就像最近幾天一樣,這可能會使股票大幅上漲或下跌。這就是為什麼我認為你會看到這些大幅度的波動,因為期權在左右股市。

**Tracy (32:59):**這幾乎就像在那一點上變得有點反射性。你有所有在賭波動性的選擇,因此,由於所有這些選擇,你開始看到更大的波動。

**Josh (33:10):**正確。

**Michael (33:11):**有趣的一點是,我們談到過VIX的底部在90年代末是20,但即使股票市場總體上表現得相當不錯,大部分時間,但在同一時間段VIX的峯值,你有俄羅斯盧布危機,你有亞洲危機,那裏的峯值被Volmageddon的峯值超過或達到了同樣的水平,這再次不是基本面驅動的事情。所以這真的是一個很好的思考方式,只是那種更正常的VIX環境,因為那時只是,你沒有像今天這樣的股票市場的金融化。

**Josh (33:43):**而且,這是一個短尾策略。就像可轉債是一個做空策略,信用是一個短尾策略。這是對沖基金擅長的領域。他們擅長賣出這個尾巴並管理這種風險。這就是我們所處的位置。

**Tracy (33:57):**此外,喬,我認為人們現在忘記了,但Volmageddon的爆炸,那是兩個相對較小的ETN最終破產了,但這引發了一個拋售,一個相當大的拋售,在S&P 500的現金市場中。

**喬(34:15):**我忘記了這一點,即它確實突破了封鎖,可以説是超出了ETN本身。我們能否回到,我不想只談論人工智能,因為人工智能是一種東西,但人工智能風險因素。現在市場上似乎有很多東西被塞進了一個人工智能主題中,就像你有英偉達,顯然,你有其他芯片公司,顯然你有蘋果創下歷史新高。這反過來又影響了伯克希爾哈撒韋,它擁有很多蘋果股票,等等。你能再多談談這種主題相關性,然後你如何看待這種影響風險?

**邁克爾(34:58):**敍事相關性,對吧?銅是人工智能,公用事業是人工智能。

**喬(35:03):**確切地説,確切地説。工業。

**喬什(35:05):**我喜歡説,華爾街擅長做一件事,非常擅長,那就是售賣貪婪和講故事。因此,他們可以講一個關於讓人們對一個主題貪婪的故事,他們真的很擅長從中賺錢。所以每個人現在都想要推銷這個主題。

**邁克爾(35:23):**你是怎麼理解推銷這個主題的?

**喬什(35:24):**推銷人工智能這個主題。我的意思是英偉達…

**邁克爾(35:28):**哦,不是執行它。

**喬(35:28):**買入股票,推銷主題。

**Josh (35:29):**是的。我是説,如果你考慮一下,Nvidia正在賺取令人難以置信的利潤。我是説,他們一個季度賺的錢,我以前從未想象過。所以當然這是一個很好的主題來賣出。現在其他人是否會像他們一樣擅長這個主題呢?我不知道。但這並不意味着華爾街不會賣出它。

**Michael (35:44):**但是回答你關於主題相關性是否過高的問題呢?

**Joe (35:50):**嗯,我想這就好比有一天,所有這些人在訓練模型,然後有一天就像‘你知道嗎?它們大多數適合打電話。我們無法弄清楚如何從取消訂單中賺錢。’那麼這個交易會怎樣呢?

**Michael (35:58):**我認為這是一個非常好的問題,非常相關,但我要把我的市場策略、股票市場策略的帽子戴回去,而不是我的期權帽子。你必須認識到今天的股票市場並不一定在標準普爾500指數水平上特別昂貴。

顯然,其中總會有一些部分有點高,有點低。標準普爾指數按大多數標準來看並不便宜,但非常重要的是,我們現在並不是真正由PE擴張型牛市推動的。這裏真的是由盈利驅動的。如果你看看哪些行業正在上漲,它們與它們的盈利增長有很高的相關性,對吧?

所以,好吧,假設公用事業公司不會像一些人工智能敍事可能暗示的那樣產生收益。嗯,這將反映在季度報告中,分析師的估計中,這並不一定意味着由於這個人工智能問題就會有一些大的爆炸風險。我認為在很多方面,我們正在處理的是一個健康的股票市場,這是我們很長一段時間以來看到的最健康的股票市場,因為這並不真的是關於擴張。這實際上是關於非常強勁的盈利增長。

**喬(37:05):**而且這也不是關於零利率或降息。

**邁克爾(37:07):**不,確切地説。

**喬什(37:09):**公司正在賺錢。

**邁克爾(37:09):**去年我們有很好的回報,儘管有一個鷹派的,或者至少可能不是鷹派的聯邦儲備委員會,但就像我們昨天看到的那樣,但不像‘哦,天哪,我們必須降息才能讓標普500指數再漲10%。’ 這是不會發生的。

**喬什(37:20):**是的,我的意思是,公司真的在賺錢。所以當我們從基本面的角度談論這種分散交易時,那些賺錢的公司會上漲,而那些沒有賺錢的公司會下跌。因此,從根本上説,這是一種風險交易。我認為,喬,你曾經説過,擁有股票在某種程度上就像是一種做空波動率的交易,這就是這種情況。在某種程度上,這是做空波動率,擁有股票就是其中的一部分,這是人們感到舒適的一種交易。

現在,它會有一個結束的時候嗎?是的,但我真的認為波動率名聲不好,期權在很多方面也名聲不好,因為我們市場中偶爾會有這些不良參與者。我是説,2020年,我們也有一個不良參與者。我的意思是,底部發生的很多事情都與波動率有關。

**Tracy (38:03):**你是在談論國債嗎,還是?

**Josh (38:04):**不,不,不,不。我在談論為什麼市場一天內上下波動10%。

**Tracy (38:11):**再説一些。

**Josh (38: 10):**有一種產品在市場上引起了很多波動,如果你看底部,就在VIX到期的時候,所以這只是另一個日後的談話。但話雖如此,它們名聲不好,我仍然認為,只要,正如邁克爾所説,這些公司在賺錢,這就有一個基本的原因。

我們基本上有一個上升並向右的原因,只要這種情況持續下去,正如喬所説,這個股票市場是一個做空波動的交易。這是一個做空波動的交易,它會奏效。如果我們進入‘01或‘02年,突然間,你知道,Y2K問題解決了,每個人都停止對Y2K進行投資,這就是結束。或者dogs.com突然意識到我們的dogs.com沒有盈利。

所以情況不同。只要這些基本面強勁,這將會沒事。我認為期權不會成為一個很大的問題,因為每個人都遇到過問題,所以人們都意識到了。再次強調,並不是説沒有一個投資者過度槓桿化,將其作為一種投資。而且,我們開始這個作為分散交易,而不是分散投資,交易和投資之間有很大的區別。

**邁克爾(39:20):**但我認為,喬,這也是我在為市場對沖提供交易建議時,今年能夠非常看好股市的原因之一。顯然,任何事情都有可能發生,但問題是你想用標普看跌期權還是VIX看漲期權來對沖股市風險?

我認為這是選擇VIX看漲期權的一個理由,不是因為今年我們已經看到了爆炸性的事情,而是如果我們看到一些事情逆轉,你會在那裏得到一個獎勵,你可能會看到VIX迅速飆升到45,除非有一個真正充分的理由讓它保持在那裏。但如果發生“波動災難2.0”,這就是其中的一部分。

**喬什(39:58):**然後你買入那個回調

**特蕾西(40:00):**考慮到我們自2020年初以來實際上還沒有看到過VIX達到45,這是令人興奮的。但請告訴我們,我猜想,關於波動性的一般展望,特別是跨資產,因為到目前為止,過去幾年的重要故事一直是固定收益市場的波動性。我現在正在看MOVE指數與股票市場波動性VIX之間的對比,兩者之間存在巨大的差距。所有有趣的事情都發生在利率市場。

**邁克爾(40:27):**是的,我的看法是,國債波動性在很大程度上是其他波動性(外匯波動性、股票波動性、外國股票波動性)所依賴的基礎。因此,如果你看MOVE指數,特蕾西,我現在正在看你的圖表。如果你看那個,基本上是…

**Josh (40:46):**特蕾西,把你的隱私屏幕打開。

**Josh (40:49):**這就是為什麼我面前沒有屏幕。

**特蕾西 (40:51):**喬,不要在內部聊天中説我們客人的壞話。到目前為止一切都很恭維,所以我們很好。

**邁克爾 (40:57):**但那張圖基本上展示了徒步循環的軌跡。如果你看看那個MOVE指數何時開始向上突破,那是2022年3月徒步循環開始的時候。而且從官方角度來看,我猜,假設我們不再加息,最後一次是在去年7月,它就一直停留在那裏。

如果你看看國債波動率或MOVE指數的長期歷史,當你到達那個休息點時,波動率會大幅下降。現在,去年9月底和10月份有很多波動,我認為那更多是期限溢價波動。這可能是另一個討論的話題。但今年初我們定價了七次降息,然後又降到了一次。目前,國債波動性應該繼續收縮,因為我們現在處於短期階段。

現在沒有太多的事情。也許我們會得到一些東西,也許,你知道,我認為隨着選舉的臨近,或許期限溢價應該擴大,我們會看到越來越接近11月時會有一些更瘋狂的情況。我認為喬會同意,我們現在在短期內都對國債波動性持悲觀態度,原因很明顯 —— 你知道,我們處於微調的情況下,沒有任何大規模的事情。雖然CPI有時熱有時冷,但基本上你知道趨勢在哪裏,這裏沒有太多的空間了。

然而,更廣泛的問題是,我們是否會看到類似於我們過去在基本上零利率時期所熟悉的國債波動率大幅下降,如果你看看歐洲央行的政策利率,它們在負利率水平上僵持了六年,直到最終通脹打破了那層水泥。

所以,如果你看看世界上負收益債務的數量,它從幾年前的19萬億美元下降到今天的零,這意味着戰略性地遠離這些超級鴿派的政策。我認為隨着這種情況發生,你會開始看到更多歐洲的地緣政治新聞發展,選舉方面,去全球化,所有這些事情在我看來應該有助於支持更高的期限溢價,以及整體上更高的利率波動率。所以,我想再次將這一點聯繫到記住你在‘98和‘99年有偉大的股市,而且波動率比現在高得多。

**Josh (43:15):**我是説,今年夏天似乎是平靜的。選舉的確定性,我們知道我們得到了什麼。每個人都知道每個人的立場,所以在那方面沒有不確定性,可以這麼説,除非兩個人中的一個不參加競選。但這是另一個問題,留到另一天再説。

所以就是這樣。正如我之前所説,我看全球各地各類資產的隱含波動率。我還看的一件事是信貸,信貸緊縮到了前所未有的程度,信貸和波動率之間有很大的相關性,特別是在壓力時期。因此,我認為信貸形勢,我認為如果我們開始看到每個人都在談論我們將走到信貸或房地產市場等懸崖邊緣,而懸崖不斷移動。我們將看看會發生什麼,對吧?每個人都説,是今年秋天。我們將看看。所以我認為今年夏天會是什麼樣子,秋天會發生什麼,我們拭目以待。

**邁克爾(44:09):**我對信用事件不太擔心。我相信會有一些孤立的信用事件,但我認為房地產問題已經得到了很好的預警。

**喬什(44:17):**真的很緊張。

**邁克爾(44:18):**是的,確實很緊張,但有很好的理由讓它保持緊張…

**喬什(44:22):**更多的買家。

**邁克爾(44:23):**但是,對我來説,我覺得有趣的是,再次,選舉真的開始受到密切關注,我在想的一件事是,通常會有這樣的問題‘好的,選舉對股市有什麼影響?’對我來説,真正的問題是‘選舉對債券市場有什麼影響?’因為我從兩方面聽到的信息,無論哪一方,目前都沒有關於我們如何遏制通貨膨脹的真正計劃,至少還沒有公佈。現在,這顯然是拜登的軟肋,但特朗普的許多政策至少在邊緣上也具有通脹性,如果他對聯邦儲備局施加影響,那麼我認為債券市場和債券市場的波動討論會變得更加有趣。

**喬什(45:05):**這又回到了最初的對話。如果債券市場的波動性增加,那麼分散性問題就變得更加緊迫。因此,你幾乎可以將分散性視為思考債券波動性的一種方式,因為它們是相關的事件之一,對吧?

**Tracy (45:19):**我喜歡我們已經回到了對話的開頭,所以,我的意思是,我們可以談論很多很多小時關於所有這些…

**Joe (45:27):**Tracy和我,我們可以聽你説話。真的很棒。

**Tracy (45:29):**嗯,聽眾們,如果你們對聽更多關於Michael和Josh的內容感興趣,他們有自己的播客叫做Macro and Volatility Podcast,所以你們一定要去聽聽。Josh和Mike,非常感謝你們來參加Odd Lots。真的非常感激!

**Josh (45:45):**非常感謝你們邀請我們。

**Michael (45:46):**是的,這很棒。非常感謝。

**Tracy (46:00):**Joe。我喜歡那個對話。

**Joe (46:02):**是的,我也是。我真的很喜歡這個想法[關於]交易變成投資,曾經是一種交易,無論是短期波動率,還是離散交易,交易員們投入其中。在我看來,我有點覺得,是的,這有點説得通。就好像如果你持有股票,你就是在做空波動率,為什麼不只做短期波動率這一部分,剝離掉所有這些東西,只得到你想要的?我能理解這些東西隨着時間變成投資。

**Tracy (46:30):**完全正確。另一件讓我印象深刻的事情就是市場中所有這些變化的反射性,我認為,我希望,也許這是一廂情願,我希望現在有更多人認識到,你可以出現狗搖尾巴的情況,就像Josh描述的那樣,我們已經看到了各種情況 — Volmageddon就是最典型的例子。

當我們談論像離散交易這樣的不透明市場活動時,似乎我們並不真正瞭解它有多大,我們可以嘗試通過查看隱含波動率等方式來進行三角定位,但我們並沒有一個很好的概念。對我來説,這是一個非常值得問的問題。一個大規模的清算實際上會對市場產生多大影響?

**Joe (47:20):**所以我們沒有類似XIV這種交易的等價物。沒有一種ETN,你可以懶散地在你的Robinhood或Schwab賬户中點擊三個字母。

**Tracy (47:31):**有某種CBOE離散指數。我記得有一個與之相關的產品,但我記不起確切的名字了。

**Joe (47:39):**哦,順便説一句,我肯定會成為那些人之一,所以你知道,我偶爾會查看波動率指數,查看市場走勢等等。我現在要把CBOE三個月隱含相關性指數加入到我偶爾會發推文的那些東西中,希望聽起來像‘哦,CBOE三個月隱含相關性指數創下新低’。希望能在那上面得到一些轉發。

**Tracy (47:59):**嗯,我想到的另一件事是人工智能領域的重新定價以及這實際上意味着什麼,因為再次,我考慮相關性,相關性在很多方面是金融領域中最棘手的概念,但它也是金融領域的核心。所以我想問的是,如果投資者突然對人工智能感到幻滅,或者如果大家突然認識到實際上預期的利潤並沒有流入該領域,那麼會產生什麼連鎖效應呢?

Josh提到了投資和在21世紀初,每個人都在投資這些新的互聯網公司,然後突然間停止了。現在AI是否也面臨類似的情況?如果AI被重新評估,會有什麼大規模影響?投資停止,然後我們也會在市場上看到這些連鎖效應。

**Joe (48:49):**Tracy,我有一個非常好的主意。好的。有很多藍草歌曲的標題中都有breakdown,比如bluegrass breakdown,foggy mountain breakdown,Earl’s breakdown等等。我們能一起寫一首叫做Correlation Breakdown的歌嗎?

**Tracy (49:02):**哦,我會喜歡的。好的。但是,我真的希望你寫那首我給你的其他歌。這是一首非金融歌曲,但我有一個很棒的鄉村歌曲創意,我已經把版權賣給了Joe。

**Joe (49:14):**嗯,我們會分享的,但是,是的,讓我們有時間寫correlation breakdown。

**Tracy (49:17):**是的,讓我們做吧。好的。我們就到這裏吧?

**Joe (49:19):**就到這裏吧。

你可以在@mpurves3 和Josh Silva在@cjoshsilva 進行關注。