交易員押注國債會上漲,市場已定價兩次2024年的聯邦儲備委員會降息 - 彭博社

Edward Bolingbroke

華盛頓特區的美國財政部。

華盛頓特區的美國財政部。

攝影師:Karen Bleier/AFP/Getty Images交易員們正在押注美國國債價格會大漲,重新進入了一項他們在上週通脹數據和美聯儲決定公佈前已經放棄的看漲交易。

過去一週,期貨合約的需求迅速回升,投資者們受到了經濟指標的鼓舞 — 從價格壓力減輕到疲弱的零售銷售 — 這些都支持了降低美國利率的觀點。市場正在定價2024年將會有兩次四分之一點的降息,而美聯儲官員的預測只有一次。

現金市場的動能也在增強,摩根大通的一項調查顯示,淨多頭頭寸達到了一個月來的最高水平。

對於那些在上週通脹數據和美聯儲利率決定這一罕見的雙重風險事件前幾乎放棄看漲交易的交易員來説,這是一個時機恰到好處的轉變。截至上週末,新的多頭頭寸主導了債市的上漲,10年期國債收益率上週五首次跌破4.20%,顯示頭寸數據。

週二,美國零售銷售數據推動了美國借貸成本下降的預期,國債價格出現了反彈。

持倉量,即交易者持有的新風險數量,大幅上升。持倉量的模式也與做空回補一致,因為掉期市場圍繞全年兩次25個基點的降息重新定價。

CFTC數據支持類似的趨勢,資產管理人員在直到上週三的通脹數據之前,積極平倉做空頭寸與隔夜拆借利率相關的期貨合約。自2023年7月初以來,他們首次轉為淨多頭。

以下是利率市場最新定位指標的摘要:

摩根大通客户看漲

截至6月17日的一週內,摩根大通的國債客户調查顯示多頭頭寸上升了6個百分點,將所有客户的淨多頭推高至5月20日以來的最高水平。當週空頭頭寸下降了2個百分點,中性頭寸下降了4個百分點。

摩根大通國債所有客户定位調查

客户空頭減少,將淨多頭推高至三週最高水平

來源:摩根大通,彭博社

數據覆蓋截至6月17日的一週

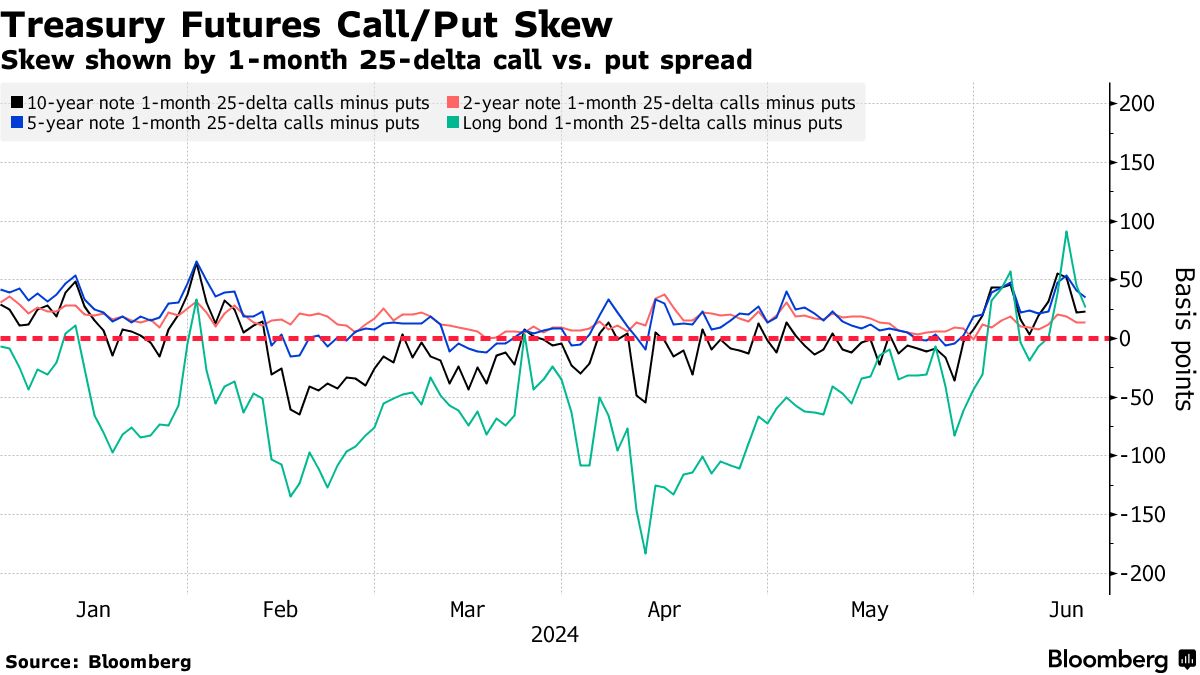

期權溢價更接近中性

隨着上週末避險國債溢價升至本年度最高水平,由於收益率仍保持在上週低點內,偏離已漂回接近中性。看漲期權溢價的清算得到幫助,因為交易者清算了多頭頭寸在期貨市場中,這似乎是週一拋售的主要動力。最近引人注目的國債期權流動包括一筆價值約3000萬美元的10年期九月看跌期權的大宗交易,週二的持倉量公佈顯示為新頭寸。

### 資產管理者翻轉淨多頭SOFR期貨

### 資產管理者翻轉淨多頭SOFR期貨

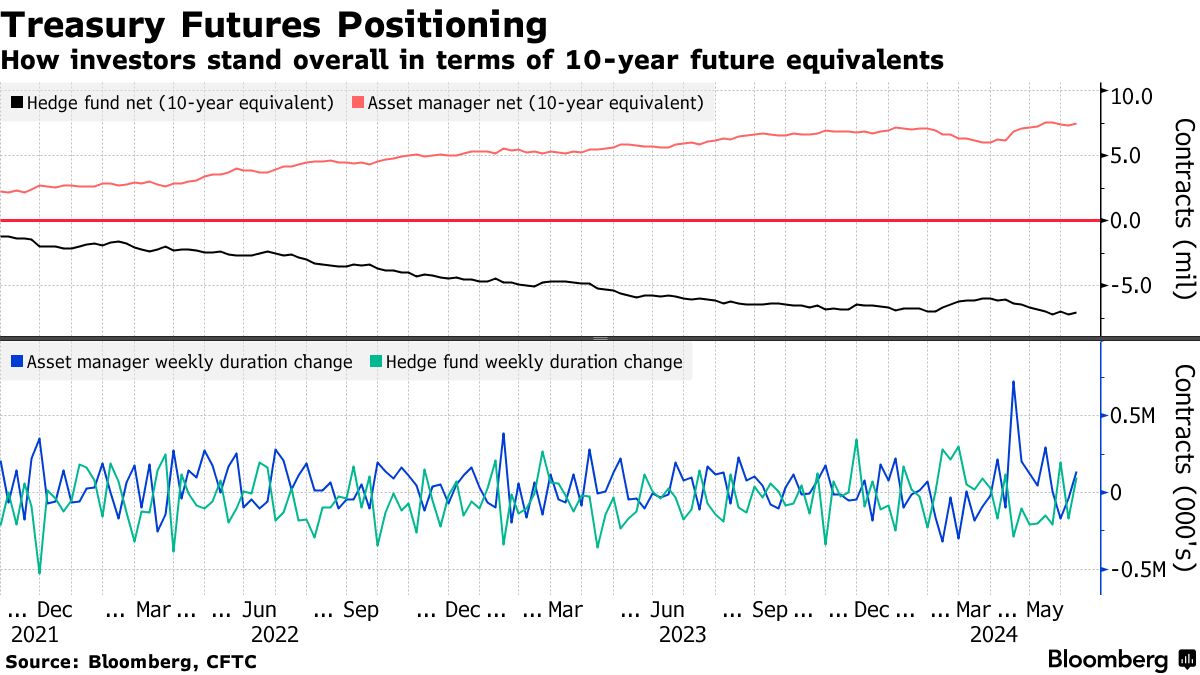

根據CFTC數據,截至6月11日,資產管理者看漲,將淨持續期限從兩年期延長到超長期債券期貨,大約增加了相當於140,000份10年期票據的等值。在SOFR期貨中,資產管理者每基點風險增加820萬美元,這是自7月4日以來首次翻轉為淨多頭。與此同時,對沖基金在國債期貨中解除了相當於約95,000份10年期票據期貨的淨空頭倉位。

### 活躍的SOFR期權

### 活躍的SOFR期權

過去一週,截至Mar25到期的前三個交易行權價是涉及SOFR Dec24 95.1875/94.9375/94.6875看跌蝶式期權,上週五大量買入,其中包括以6.25的價格買入35,000份,而持倉量顯示為新風險。98.1875行權價也出現在過去一週的SOFR Sep24 95.125/95.1875看漲價差中,這已經以0.5的價格買入了55,000份,使該結構的持倉量達到約90,000份。

最活躍的SOFR期權行權價

SOFR期權行權價每週淨變化的前5名與後5名

來源:彭博社,芝商所

數據涵蓋了過去一週各行權價的持倉量變化

SOFR期權熱度圖

在Mar25到期的SOFR期權中,最活躍的行權價是等同於4%利率的96.00水平。大宗交易涉及的行權價包括SOFR Mar25 96.00/95.50/95.00看跌蝶式期權和SOFR Sep25 96.75/96.00/95.25看跌蝶式期權。最近熱門的交易還包括在五月份交易的SOFR Dec24 96.00/97.00看漲價差。

SOFR期權持倉量

到2025年3月期限的SOFR期權前20個未平倉頭寸

來源:彭博社,芝商所

美國國債上漲,推動收益率創下新的日內低點,投資者擁抱了一輪20年期債券的發行,並積累了對今年美聯儲降息的預期。

週二,各期限的收益率普遍下降,市場延續了此前因美國零售銷售數據疲弱而引發的上漲。此次下跌主要由兩年期收益率引領,曾一度下跌近8個基點至4.69%以下 — 略低於上週的4.65%低點。