Fundstrat的Tom Lee談股票、科技和比特幣分析 - 彭博社

Tracy Alloway, Joe Weisenthal

湯姆·李(Tom Lee)是Fundstrat和FS Insight的創始人。

湯姆·李(Tom Lee)是Fundstrat和FS Insight的創始人。

攝影師:辛迪·奧德/蓋蒂圖片社 北美 儘管2024年的利率削減並沒有如人們在年初預期的那樣出現,但股市在2024年表現出色。事實上,除了偶爾出現的一些小波動(比如2020年春季)外,美國股市多年來一直表現出色。Fundstrat和FS Insight的創始人湯姆·李長期看漲,一直站在這一長期趨勢的正確一邊。在這一集中,我們與前摩根大通策略師談論他如何看待市場,他目前看到的宏觀和人口趨勢,以及他為什麼認為市場在未來六年內可能會翻番。本節目的文字記錄經過輕微編輯以提高清晰度。

## 奇怪的交易

## 奇怪的交易

為什麼湯姆·李認為我們可能在2030年看到標普500指數達到15,000點

46:20

**播客中的關鍵見解:**湯姆是超級多頭嗎? — 3:24Fundstrat最近對標普500指數的5,500點目標 — 5:01描述Fundstrat的方法 — 6:14市場為何上漲 — 8:35評估消費者實力 — 9:45湯姆作為無線分析師的職業生涯 — 10:37將2000年代的科技泡沫與現在進行比較 — 12:43利率和股票估值 — 17:50湯姆對通貨膨脹的展望 — 20:22Fundstrat對標普500指數年底的目標 — 22:20價格目標重要嗎以及2030年的預測 — 24:00如何發現科技行業的炒作週期 — 26:48湯姆尋找的熊市信號 — 30:06他如何確定比特幣的目標 — 32:53疫情後期的教訓 — 38:54

---

**Tracy Alloway (00:20):**你好,歡迎收聽另一集 Odd Lots播客。我是特蕾西·阿洛維。

**Joe Weisenthal (00:24):**我是喬·韋森索爾。

**Tracy (00:26):**喬,我覺得偶爾停下來考慮市場上發生的一切以及它實際上如何符合最初的預期是個好主意。因為我認為 — 我們現在錄製這個節目是在,讓我看看,6月18日 — 標普500指數又創下了新高。同時,10年期國債收益率是多少?像是4.3%了,我想在兩年前,甚至一年前,我不認為任何人會認為股市會在利率上升的環境中大幅上漲。

**Joe (01:00):**不,我是説,我認為這已經… 你知道,2020年初,2022年中期 — 我開始搞不清楚年份了 — 2022年的某些時候,顯然股市完全沒有增長,進入2023年,我認為有很多對於衰退的悲觀情緒,那時會是,嗯,是的,這是我們在進入升息環境時所期待的。股市下跌,經濟放緩,也許會發生衰退。然後市場發生了變化。經濟繼續蓬勃發展,但並不是他們降息或者做任何事情。事實上,主要的故事是降息預期一直被推遲到未來 — 降息預期。

**Tracy (01:36):**是的,絕對。但是儘管標普500指數創下了新高,我們在播客中一直在談論所有這些線條向右上方延伸,目前有很多這樣的情況。市場現在有些緊張,我認為這是公平的説法。所以你會看到很多人,例如,談論股票市場中缺乏廣度。

**喬(01:58):**是的。看,如果你持有標普500指數基金,那麼有很多對話你可以選擇忽略。有人會説‘哦,市場缺乏廣度。’就像‘是的,無論如何,我的ETF今年漲了15%。我對此感到滿意。’無論如何,這都相當不錯。但如果你是一名主動管理者,你想要擊敗指數。如果你擔心持久性,你可能會注意到這樣一個事實,即如果剔除掉一些像英偉達(Nvidia)和其他一些大型科技股,回報會差很多。這就引發了各種焦慮。整個市場是否只是依賴於對芯片運行AI模型的無休止需求?

**特蕾西(02:39):**絕對是的。所以今天我很高興地説我們確實有了完美的嘉賓。我在介紹中説幾乎沒有人會預料到股市會達到目前的水平。但這個人確實預料到了股市目前的水平。我認為他是為數不多在過去一兩年準確預測市場走勢的人之一。

**喬(02:59):**所以可能我們應該和這個人交談。

**特蕾西(03:01):**是的,絕對是的。所以我們將與湯姆·李(Tom Lee)交談。他當然是Fundstrat Global Advisors和FS Insight的聯合創始人兼研究主管。湯姆,歡迎來到節目!

**托馬斯·李(03:12):**非常感謝。

**特蕾西(03:14):**我知道有時候人們會説你是超級多頭派。這個描述對你對市場的看法公平嗎?

**湯姆 (03:24):**我認為這個標籤並不能反映我對市場的看法。我覺得這個標籤通常是被那些一直錯誤的永久熊市者使用的,這是一個便宜的攻擊。

**喬 (03:38):**好的,但我明白這聽起來像是一個便宜的攻擊,但另一方面,超級多頭或永久多頭在歷史上有一百年的上升趨勢。所以當我聽到有人被描述為永久正確時,我的看法是,哦,這是一個人,除了2020年和2009年的幾分鐘之外,一直都是永久正確的?

**湯姆 (04:02):**是的,我會這麼説。我認為人們不活在那些更長的時間框架中。在日常生活中,人們生活得好像這是一場街頭戰鬥,而“超級多頭”這個標籤就像是有人[走]‘嗯,你知道嗎?他可能會帶領我們走出去,但我不信任他在一場街頭戰鬥中。’ 所以一般來説,我發現人們更多地把它當作一個便宜的攻擊。

**喬 (04:22):**不,説這話的人都很討厭。這點我同意。

**特蕾西 (04:26):**我並不是要討厭。等等,你剛剛叫我討厭了嗎?

**喬 (04:29):**不,當你説的時候,你在描述其他人。

**湯姆 (04:31):**是的。我不會生氣。

**特蕾西 (4:31)**好的,太好了。嗯,我覺得我們應該給人們機會描述他們自己的工作,但為什麼我們不談談一些具體的事情,比如在這個月初,湯姆,你在Fundstrat提出了一個標普500指數的目標為5,500。我們現在大約在5,475左右。所以在這麼短的時間內你預測正確了,你看到了什麼?

**湯姆(05:01):**這實際上是本月初的一次典型的反彈。我們提醒我們的客户,自1927年以來,當你看6月初時,市場在第一季度上漲,但隨後在4月份出現回調,這就是我們所經歷的情況。這種情況發生了11次,11次中的11次,6月都是一個正收益的月份。所以5月本質上是一個恢復月份,然後6月是市場重新進入風險的月份。自1927年以來的中位數收益率為3.9%,計算為5500。

**喬(05:40):**就是這樣。簡單的數學,投資變得簡單。但是,放大來看,你在Fundstrat工作了多年。在那之前,你在摩根大通工作。我是你當時工作的忠實粉絲,當時很多人還在呼籲雙底和一個相當大的悲觀派的崛起時,你正確地預測了2010年代大部分時間股價會大幅上漲。你是如何工作的?你做什麼?因為人們對於股市可能走向有各種不同的方法。你如何描述你的方法?

**湯姆(06:14):**我們的過程的基礎是基於證據的研究。所以,你知道,核心是我們真的試圖用歷史來解釋我們今天所處的位置。我們依賴很多跨市場信號。對我們來説,債券市場總是比股票市場更聰明。這就是為什麼人們説股票是C學生的領地。第三當然是,貨幣政策真的是推動因素,所以你不能對抗美聯儲。然後我認為第四點是主題方法勝過週期方法。

**喬(06:51):**那是什麼意思?

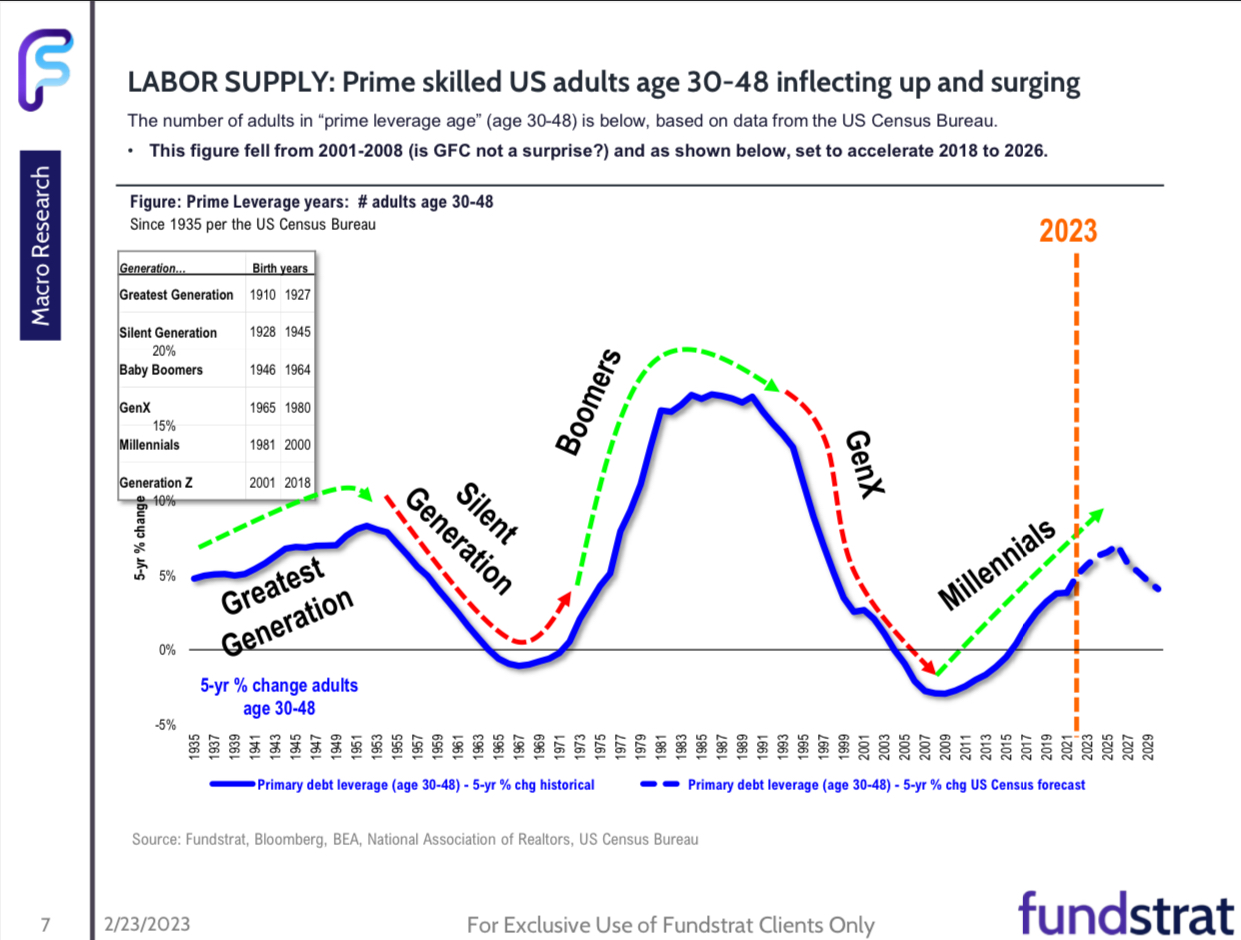

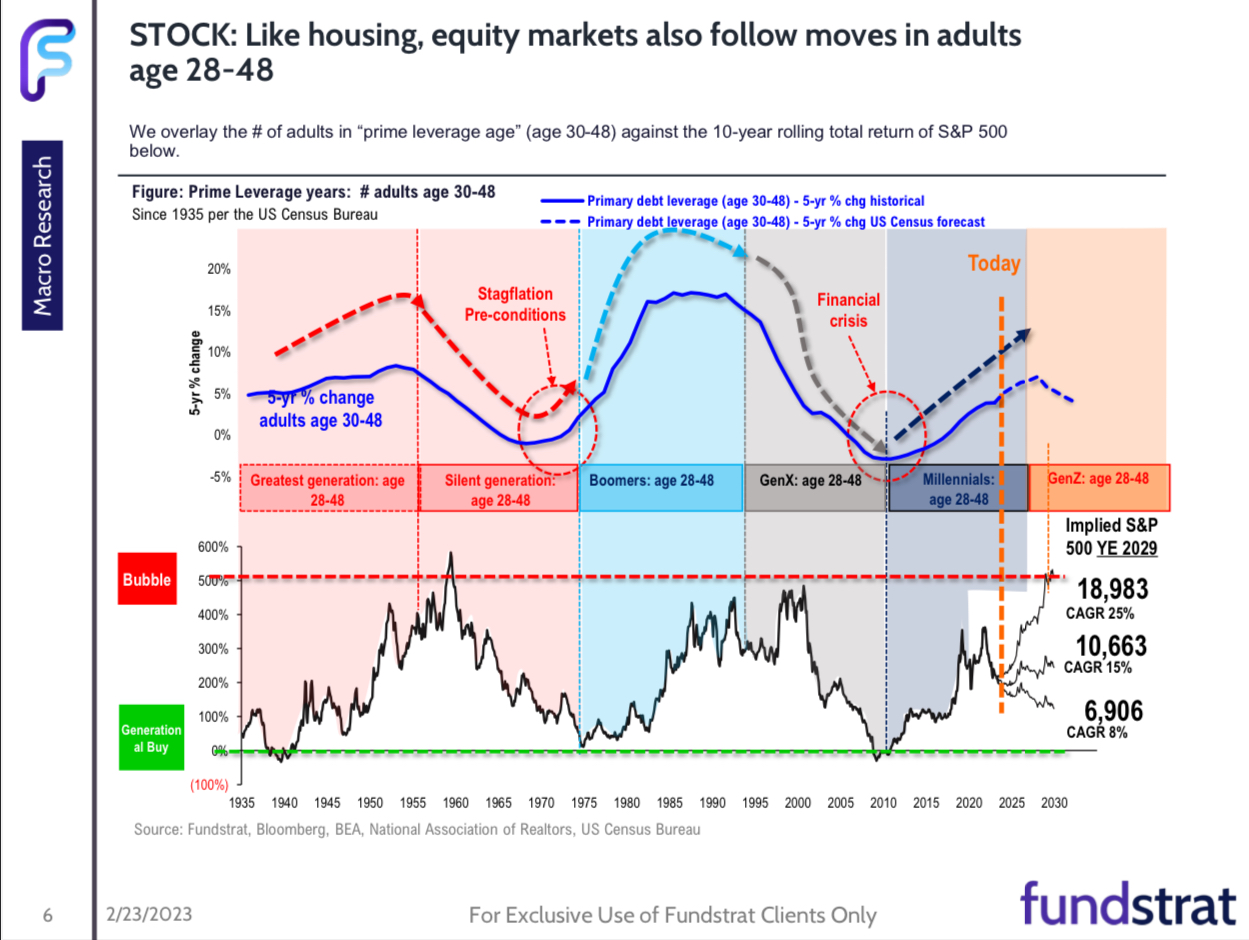

**湯姆(06:53):**嗯,我們工作的一部分依賴於我們所稱之為主題驅動因素。其中之一是千禧一代,自2018年以來,我們一直在談論千禧一代,這是最大的一代,正在重塑經濟,主要通過金融科技和偏好變化。當然,現在即將到來的是高達80萬億美元的一場巨大的代際財富轉移。

第二當然是全球勞動力短缺,這一現象始於2015年,直到2035年才會得到解決。之前兩次全球勞動力短缺導致技術股票價格呈拋物線上升,這已成為我們主題化方法的一部分。

現在我們看到另外兩個因素,如能源安全和網絡安全是巨大的主題驅動因素,尤其是由於人工智能。這是我們工作的基礎。我們不僅用它來判斷市場,還用它來構建我們的核心股票組合,這是一個主題化組合,挑選每個主題中最強勁的股票,自2019年以來每年都表現優異。

**特蕾西(08:01):**我在努力思考如何提出這個問題,但是強勁的主題對整體市場意味着什麼?因為我認為每個人都會同意,像人工智能這樣的東西很有趣且有前景,也許在某種程度上被過度炒作了,但你可以提出這樣的論點,即其中存在潛力。然而,我們看到標普500指數整體上漲,人們對市場的樂觀情緒也有爭議。這究竟有多少純粹是人工智能和人們對市場感到興奮的東西,而不是對市場的普遍樂觀情緒?

**湯姆 (08:35):**嗯,我是説如果我看股市,我覺得它正在發揮作用,因為你剛提到的所有事情,受到高度和緊縮貨幣政策影響的羣體確實落後了 — 無論是地區銀行還是工業倍數都受到了抑制。

我們知道支出,實際上現在一些來自人工智能的協同效應,不僅推動了像英偉達這樣的人工智能生產商,還推動了許多利用這一點實現收入增長的公司。

所以我認為正在發揮作用,但總體而言,我認為這是一個健康的經濟,因為公司正在創造良好的盈利增長,勞動力市場已經恢復平衡,消費者沒有高度槓桿化,這真的很重要。因為對我來説,當消費者因為借款過多而無法再借更多錢時,這才是經濟到達臨界點的時候。

**喬 (09:31):**談到消費者資產負債表時,就在這一點上,當你説‘好吧,消費者沒有高度槓桿化’時,你看什麼?我總是看到討論‘哦,多餘的儲蓄已經用完了’。

**特蕾西 (09:41):**或者人們看總信用卡債務。

**喬 (09:44):**是的,你看什麼?

**湯姆 (09:45):**嗯,我認為黃金標準仍然是債務服務比率,美聯儲花了很多時間並僱傭了很多經濟學家來建立一個公正的觀點。而今天的債務服務比率仍然低於10%,你知道,例如,在這個十年之前,你會處於14%到16%的高峯消費者借貸水平。

消費者可以在利率不變的情況下借入更多的錢,多達40%。我認為現金過剩儲蓄是一個牽強的論點。因為在我30年的經驗中,我不記得有人説過消費者週期會在他們的過剩儲蓄用盡時轉變。我的意思是,這並不是商業週期運轉的方式。

來源:Tom Lee, Fundstrat**Tracy (10:26):**你剛才提到了30年的職業生涯,我意識到除了在Fundstrat,我對你並不太熟悉。你可以簡要介紹一下你在過去三十年裏都做了些什麼嗎?

來源:Tom Lee, Fundstrat**Tracy (10:26):**你剛才提到了30年的職業生涯,我意識到除了在Fundstrat,我對你並不太熟悉。你可以簡要介紹一下你在過去三十年裏都做了些什麼嗎?

**Thomas (10:37):**是的。我基本上在大學畢業後的整個職業生涯中都從事着同樣的工作。我在90年代初在Kidder Peabody開始工作,當時…

**Joe (10:47):**哦,我的一個老闆曾在Kidder Peabody工作。

**Tom (10:50):**David Dwyer?

**Joe (10:51):**不,不,是其他人。不管怎樣,抱歉,繼續。

**Tom (10:54):**是的。那時我開始從事股票研究,我被分配到的行業是無線電。所以我職業生涯的前14年是作為一名技術分析師,覆蓋無線電行業,對於我的客户來説,其中許多仍然是從那些日子開始的 — 不,我並不是一個極端的多頭派,因為有很多時候我對股票給出賣出評級,但告訴人們做空他們持有的股票並不好玩。那時他們會非常生氣。

然後在21世紀,無線通信行業開始整合,我想找一些其他事情做。所以我開始研究破產問題,因為許多無線通信公司破產了。我做了一整個專題,名為第11章之後的章節,我研究了2000多家上市公司的破產情況。我利用了我們在摩加迪沙的團隊,或者當時我們稱之為摩加迪沙團隊,在摩根大通。我們查閲了所有這些文件,發現從破產中恢復的股票表現良好,因此我們制定了一整套購買破產股票的策略。

然後當時摩根大通問我是否想成為小市值股票策略師,除了無線通信之外。所以我有了兩份工作,我在這兩個領域都排名靠前,然後在07年,他們問我是否想成為首席股票策略師,從那時起我一直在做這個工作。2014年創立了Fundstrat。所以這是我們的第十個年頭。

**Tracy (12:18):**哦,太棒了。恭喜恭喜。好的,鑑於您與無線通信公司和整體技術的歷史,我覺得我不得不問您關於人工智能、英偉達等問題。目前正在發生的人工智能熱潮與上世紀90年代末和21世紀初的互聯網泡沫之間是否有任何共同之處或有效的比較?

**Tom (12:43):**有很多相似之處。當我開始從事無線通信時,全球只有3400萬部手機。如今有70億部。因此,這是一個高速增長的行業,幾乎與互聯網同步增長,因為沒有移動通信,我們今天不會有現在的互聯網。

在增長的早期階段,所以當你看到滲透率時,華爾街總是低估了技術的重要性,部分原因是,這是一種代際的視角。每一種新技術都是由年輕的羣體採用的。二十多歲的人、十幾歲的人甚至三十多歲的人,但大多數華爾街的人都是四五十歲,所以他們與之相隔一代。我記得我們基德公司的個人電腦分析師説過:“為什麼一個家庭要有一台電腦,甚至更多,因為它們要價2500美元?”我知道當手機首次出現時,人們認為它是一種雅痞玩具,只有年薪7.5萬美元的人才會用。

但作為一名無線分析師,我瞭解到青少年和年輕孩子,尤其是在歐洲,都在使用手機。所以我用一個古董模型來説,如果百分之百的青少年都有手機,那麼到他們60歲時,滲透率應該是多少。這就像人工智能一樣。人工智能的採用率是驚人的,但用例很重要,因為存在勞動力短缺。

所以對我來説,我認為我們很可能低估了所有這些公司將賺取多少收入。我可以給你一些簡單的數學。到本十年末,全球勞動力短缺將接近4000萬個工人等價單位,這相當於3萬億美元的工資。我們正在將勞動力成本轉化為技術自動化,而我們今天知道80%是硬件或硅。那麼這是否意味着供應芯片的公司可能會有2萬億美元的收入?很可能。而目前這個市場份額最大的可能會流向像英偉達這樣的公司。所以如果英偉達現在的收入是1000億美元,你知道,到第二個,它是8000億美元,一家萬億美元的公司?然後我們應該以什麼利率貼現?我會説可能有很大的上升空間。

**喬(15:18):**所以這在基本面的角度來看就是這樣的論點。人們喜歡做的另一件事是繪製這些雙X軸線,他們會説‘這是Nvidia的圖表,從某個任意日期開始。這是思科的圖表,從某個任意日期開始,’然後他們會將峯值對齊,使得峯值總是發生在現在。

但不管這基本上是流氓和騙子所做的,事實是,從整體指數的角度來看,目前有很多公司的前景令人難以置信,無論是Nvidia,特別是更廣泛的Mag Seven,以及1999年時思科、Sun Microsystems和微軟等幾家公司的前景也是令人難以置信的。你是否看到市場環境中的任何相似之處?

**湯姆(16:11):**是的,有很多相似之處,但也有一些不同之處。請記住,思科賣的是一百美元的盒子。Nvidia賣的是5萬美元的芯片,所以它周圍的護城河要大得多。

我還認為,為了將這一切放入背景,我們需要看全球經濟。如果我們將勞動力成本轉化為硅,那麼哪些國家是技術的主要供應國?美國是唯一的供應國。所以現在美國基本上是在出口技術,這是不同的,因為互聯網更加民主化。人們只需建立塔和鋪設光纖。你不能創造自己的版本的Nvidia芯片,你必須從Nvidia購買。所以我認為科技可能會佔全球股市權重的40%,50%。

**喬 (17:07):**我們現在在哪裏?

**湯姆 (17:08):**可能是20。

**喬 (17:10):**哦,哇。

**托馬斯 (17:10):**可能是18%。我的意思是,在美國,只有40%。

**喬 (17:14):**在美國是40%。全球是18%。你説全球會增長到40%到50%?

**湯姆 (17:20):**是的,因為你正在用資本投資替代重複勞動成本。

**喬 (17:25):**哦,有趣。

**特蕾西 (17:26):**所以你剛才提到了科技股的淨現值,我很好奇,談談利率,更高的利率環境對股票估值意味着什麼。因為我認為這是人們可能有點驚訝或者有點緊張的地方,即使在更高的利率環境下,股票也能上漲。

**湯姆 (17:50):**是的。再次,我可以引用一些歷史,然後可能提供一些背景。自1935年以來,當你看10年期收益率和前瞻市盈率之間的關係時,它不是線性的。這是一種動態關係。在4%到7%之間,它是正相關的。所以當利率上升時,市盈率也會上升。

從邏輯上講,這有點説得通,因為你現在看到了。當利率較高時,這是進入的障礙。因此,現有公司賺更多的錢,公司也從他們的現金中賺錢。因此,無負債的公司實際上,你知道,對於蘋果來説,是6、7、8美元的收益,對吧?實際上,這個數字有所下降。在4%到5%之間。中位數的前瞻市盈率為18.5,在48%的時間裏實際上超過20。

**喬(18:48):**等等,標普現在交易價格是多少?市盈率是多少?

**湯姆(18:49):**前瞻市盈率可能在18左右,但中位數前瞻市盈率是16。

**喬(18:57):**我們應該如何看待市場中很多部分表現不佳這一事實?對於我們這些只是像無聊的、把錢放在指數基金裏的投資者來説,今年真是個了不起的一年,但市場中有很大一部分——道瓊斯只上漲了2%,我知道,或者類似這樣。我們應該如何解讀這一點?這是否表明市場中有很多部分今年表現相當一般?

**湯姆(19:20):**我認為這涉及到很多方面。其中一個是市場急需現金,市場上有6萬億美元的現金在一側。FINRA的保證金債務比2021年10月低了20%,所以股市中沒有太多資金在流動。我知道這很奇怪,因為我們創下了歷史新高,所以如果有資金在積極交易,那就是在購買高交易量的行業,比如科技行業。

從利率的角度來看,我之前也提到過,受到緊縮政策影響的羣體確實表現疲軟。所以我認為如果貨幣政策放鬆或者人們更加相信這一點,那麼今年晚些時候廣度擴張將會非常激烈。

**特蕾西(20:03):**你對當前利率的展望是什麼?因為你之前提到了強勁的消費者,但另一方面我們看到勞動力市場有些疲軟。我們看到CPI開始走軟,儘管對於這是否會成為持久趨勢存在很多爭論,但你看到了什麼?

**湯姆(20:22):**嗯,我認為通貨膨脹,如果我們從歷史上看人們如何看待通貨膨脹,無論是調查還是ISM,通貨膨脹是受控制的,因為比如,ISM服務製造業,目前的價格支付組成部分低於長期平均水平。所以在57的時候,人們認為57意味着價格上漲。這是不正確的。自成立以來,平均水平是58。所以實際上價格趨勢低於以往。

我認為人們沒有利用歷史來理解我們現在所處的位置。如果你看一下UMich調查,無論是一年還是五年的通貨膨脹預期都低於長期平均水平。所以消費者和企業以及他們的感知,認為沒有通貨膨脹。CPI是高企的,但正如你們所知道並談論過的,許多經濟學家指出,這實際上是由於兩個滯後的因素,一個是住房,一個是汽車保險。你們知道,目前的中位CPI通貨膨脹率是1.4%年度。其長期平均水平是1.6%。除了住房和汽車保險之外,一切都低於趨勢。

**喬(21:36):**中位數是當你只看每個組件在做什麼,有些更高,有些更低。但中位數類別是1.4%…

**湯姆(21:42):**是的,有137個組件。另一種看待的方式是CPI籃子中有多少百分比的等權重低於它們的長期年度增長率?所以拿出每個組件,然後説它在哪裏?現在是55%,長期平均水平是50。超過55%的CPI組件低於它們的長期平均水平。當它是50%時被認為是受控制的。

**喬(22:10):**我們目前在5,473點。特蕾西提到了你們六月的目標。你們有市場年底目標或者一年目標之類的嗎?我們能走到哪裏?我們會去哪裏?

**湯姆(22:20):**嗯,在2023年12月的第一週,我們曾表示我們對2024年的目標是5,200點,當時這幾乎是20%的上漲空間。現在我們的5,200點已經低了,因為我們超過了這個水平。我們還沒有改變我們的目標,因為我們通常是在年中時才會這樣做,所以我們還有兩週。

**喬(22:47):**你能給我們一點提示嗎?

**湯姆(22:48):**是的。我會説,最初我們説收益可能是270,我們會給它乘以18倍,這樣就得到了5,200點。2025年的收益看起來不再是270,而更像是285。正如我所説,隨着利率上升,市盈率應該更高。所以我們可以説20是一個更合適的市盈率倍數,甚至是21,那麼你就會達到大約5,800點的水平。但我認為一個懸而未決的問題實際上是,如果你在六月中旬和12月31日之間,是一直上漲還是會有回調然後再上漲?我可能會認為,這並非基於證據,只是一種看法,我不明白為什麼會一直直線上漲。

**特蕾西(23:44):**嗯。這是我一直想問一位股票策略師的問題,當你制定價格目標時,具體的數字對你的客户真的很重要嗎?還是他們更關心整體方向,比如漲還是跌?

**湯姆(24:00):**當然。嗯,你知道,這是一個終身的辯論,因為在過去的30年裏,我一直關注無線股票和價格目標。我們的銷售人員總是會説‘沒人在乎你的價格目標。’但是在會議開始時,人們總是會問‘你認為這個東西會走到哪裏?’ 所以他們總是在乎價格目標。

我並不真的看重人們的價格目標,因為那些價格目標通常比現在高出10%,對我來説就像是保持在車道中間,無法讓客户賺錢。所以每當我們進行股票研究時,我們總是要建立一個我們認為可能發生的基本情況,然後以我們認為合理的速度進行折現。

在我們做無線股票研究時,很多我們的價格目標看起來真的很瘋狂。我記得當我升級時,你實際上可以時間戳它,我可以向你展示,Alamosa Holdings的股價是21美分,後來漲到了22美元。當時我的價格目標不是30美分,而是12美元。我們還升級了Western Wireless,股價是1.74美元。我們的價格目標是25美元,最終漲到了40美元。

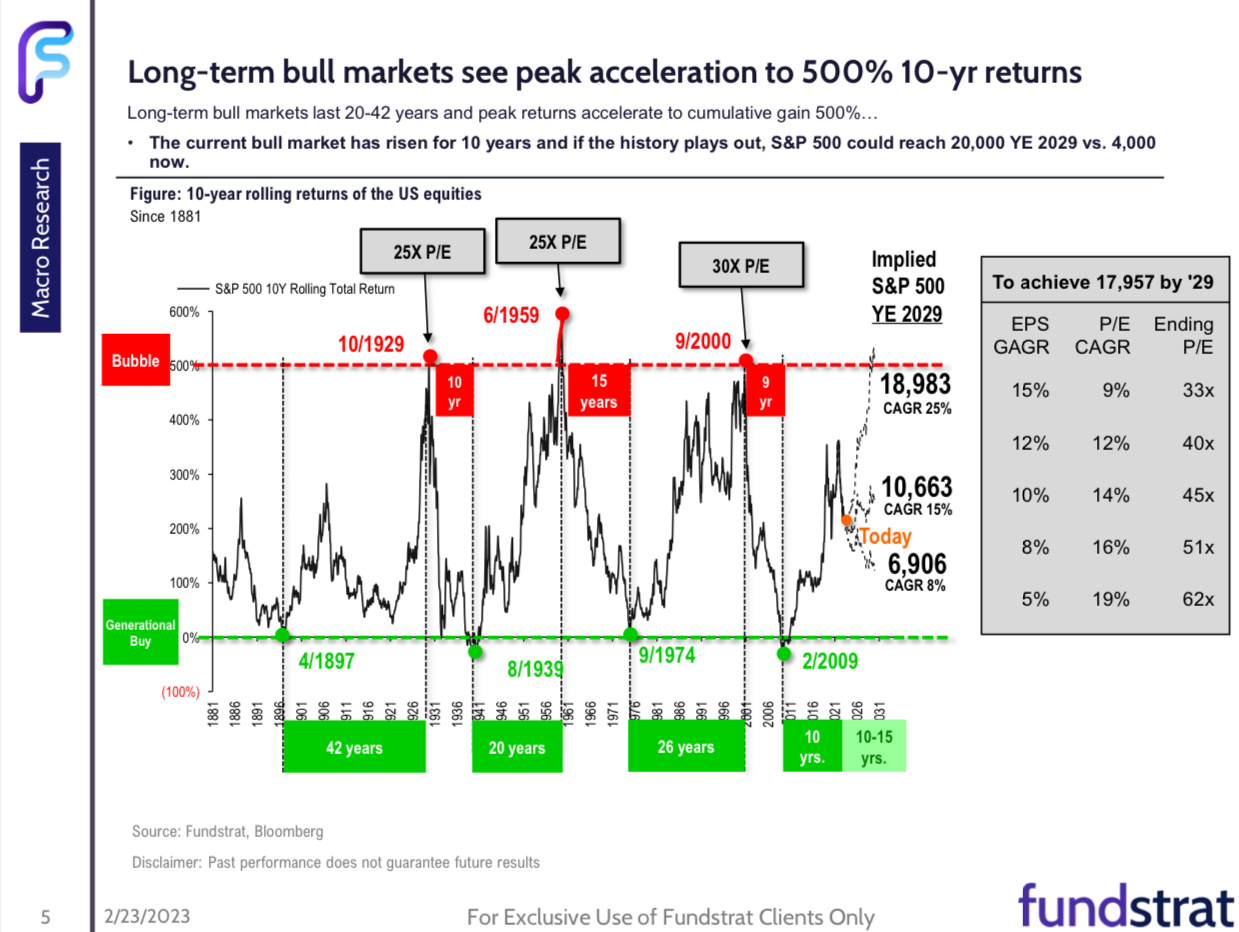

所以我認為我們試圖看待一個正常化的情況,在一個正常的S&P週期中,好吧,根據人口統計數據,我稍後可以提供一張圖表。S&P到本十年末可能會達到15,000點。所以對我來説,隨着時間跨度的延長,這可能是我們正在朝着的方向。

**喬(25:32):**我接受。我們可以把這一集命名為“湯姆·李:為什麼標普可能在2030年達到15,000點?”這樣可以嗎?

**湯姆(25:37):**當然。我們有很多圖表來解釋這個數字。

**Tracy (25:41):**哦,你應該把它們發送給我們,我們會包含它們。

**Joe (25:43):**是的,那將會很棒。我很想把整集節目都關於90年代末的無線通訊,因為我對那個時期有一些記憶。早期的預警信號是什麼?你知道,我認為你可以回頭看會計方面的一些事情,比如銷售質量在惡化或其他方面。

我想人們看待這些公司時,無論是Mag Seven還是Nvidia特別是其他一些明顯受益於這一巨大資本支出週期的公司,他們會想,好吧,他們想看看跡象。當然,我知道你看到了一個很長的發展道路,因為我們是硅到硅的轉變的一部分。但是,即使是想到90年代末,公司可能突然無法達到炒作的高度的跡象是什麼,人們應該尋找什麼類型的事情呢?

**Tom (26:48):**是的,我可以舉出很多例子。我不是按重要性順序列舉它們。第一是,我記得當投資者突然説我們的目標價不夠時。所以我記得給一隻股票打了一個買入評級,它有25%的上漲空間,他們説“湯姆,我一週就能賺到那個。” 那時市場上很多人都以30,000美元的股票為例,他們一個月就賺了1000萬。我的意思是,我和很多人合作的時候,他們都在實現這樣的交易。

第二是,當分析師突然不得不將折現率調整到一個消除所有風險的水平時。比如C-LECs,你必須應用5%的資金成本,假設每個人都在支付市場利率的光纖。我是説,那是不可能的,但你不得不捏造。

第三個是資本市場。投資銀行業務非常活躍,現在沒有投資銀行和IPO。我的意思是它很少見。所以我認為在未來兩年內甚至不能説有泡沫,因為沒有大量的人工智能IPO。當時有很多IPO,我認為數字是驚人的。當時40%或50%的IPO是科技IPO。那是一個瘋狂的數字。

來源:Tom Lee,Fundstrat**Joe (28:14):**而且一天之內就有幾十個。

來源:Tom Lee,Fundstrat**Joe (28:14):**而且一天之內就有幾十個。

**Tom (28:15):**是的,沒錯。而且它們都在翻倍或者翻三倍。

**Tracy (28:18):**等等,但是有沒有可能説在當前環境中,公司上市的動機減少了?我的意思是,我們談論風險投資的數量,私人信貸市場中流動的資金數量。有可能嗎,你知道,資金只是私人的而不是公開的?

**Tom (28:35):**這已經發生了變化。現在如果你看Prequin數據庫,私有公司比公開上市公司更多,但每家公司都需要退出。所以會有一個IPO週期。或者應該有一個併購週期,或者應該有大量的風險投資資金湧入,資金配置者爭相分配。我今天沒有看到任何這樣的情況。我認為人們對人工智能持有很多懷疑。

**喬(29:05):**等等,但我確實看到了,這是一個標題。再次強調,我們是在6月18日錄製的。大約一個半小時前,在彭博終端上發佈了一個標題。“史蒂夫·科恩的Point72準備推出新的對準人工智能股票的對沖基金。” 根據知情人士透露,史蒂夫·科恩的Point72正在尋求籌集約10億美元用於一隻新的股票挑選對沖基金,重點放在人工智能上,該基金將押注人工智能硬件的漲跌,等等。看起來可能會出現一些工具,也許人們只是想以某種方式參與這個主題。

**湯姆(29:39):**是的。也許這是開始。我不認為這是晚期[週期],我永遠不會認為像Coatue或Point72這樣的公司是晚期信號。對我來説,它們可能是前沿。

**特蕾西(29:54):**除了更廣泛地關注科技股或經濟,有什麼會讓你感到緊張嗎?作為你的熊市信號,你會留意什麼?

**湯姆(30:06):**嗯,在無線電方面,我確實預測了很多股票的頂部,並且有很多基本面空頭。所以,當然,關鍵的錨定是,價格水平是否脱離了合理的基本現實?我的意思是,我認為不是這樣。如果一個百億美元市值的股票的市盈率是一百,也許這是值得質疑的。

當然,第二個是情緒,因為當每個人都看漲時,就無法説服人們還有上漲的空間,因為很多最好的情況已經被定價進去了。我們在Fundstrat發現,我們的大多數客户並不看漲。他們中的大多數是懷疑論者,因為許多人仍然認為2022年10月是一個完全的底部,因為市場在美聯儲保持緊縮的同時上漲。

大多數人晚上睡不着覺,因為他們想看看股市對第一次聯邦儲備委員會降息的反應。正如你知道的,有很多人告訴你‘哦,一旦聯儲開始降息,股市就會下跌’,因為很多人説我可能是那些認為市場在第一次降息時會上漲的人。

**喬(31:14):**我很好奇,情緒總是那種我覺得更容易談論測量而不是實際測量的事情。你提到了一些與客户的對話。除了這些對話,你還發現有哪些調查或市場指標是你認為在長期內是好的、可靠的情緒指標?

**湯姆(31:32):**大多數情緒指標並不可靠,因為大多數人沒有時間填寫它們。但在極端情況下,它們非常有用。比如AAII我認為非常有用。但如果你看調查,它們並不那麼可靠,因為回應率很糟糕。我是説,看看勞工調查,對吧?勞工統計局,回應率現在是四十多吧?

**特蕾西(31:53):**它下降了很多。

**托馬斯(31:54):**是的。這就是為什麼我認為作為一家公司,我們以與客户的對話為榮。我們不是一家藍籌銀行。我們有許多客户,我們與他們保持着密切聯繫,但這確實代表了一個相當大比例的專業管理資金。因此,我們有一種非常實時的方式來衡量情緒。

**特蕾西(32:13):**我可以問一下比特幣嗎?因為除了準確預測最近幾個月和幾年的牛市之外,你還以對比特幣的看漲預測而聞名。你能談談你是如何為比特幣制定價格目標的嗎?因為對我來説,這似乎很困難,委婉地説。對我來説,比特幣幾乎是動量或資金流的純表達,這種情況會自我放大,我覺得很難預測。然而,你對這個事情的數字非常具體。

**湯姆(32:53):**是的。比特幣不同於其他資產類別,因為它具有合作價值。你知道,那些為網絡做出貢獻的人從中受益,這與任何其他資產類別都不同。當我們在2017年首次寫到比特幣時,當時比特幣的價格約為一千美元,我們發表了一份白皮書,指出即使你不真正相信區塊鏈和網絡安全,我們當時指出只有兩個變量解釋了比特幣價格波動的80%以上,即活躍錢包數量和每個錢包的活動量。

當時,我們做了一個簡單的預測。我們説,在五年內,也就是到2022年,如果錢包數量增長了70%,每個錢包的活動量增長了40%,那麼比特幣到2022年將達到25,000美元。所以,即使你不理解比特幣,我認為它是一項令人難以置信的技術,對吧?它是一個去中心化的數據庫,如此安全,自誕生以來的14年裏從未被黑客攻擊過,比特幣賬本上沒有一筆交易是欺詐的。與此同時,在同一時期,美國聯邦存款保險公司認為所有銀行賬本活動中有6%是可疑的。

但是今天,如果你看任何時間段,並問有多少價格波動是由錢包變化和每個錢包的活動量解釋的?仍然超過80%。對我來説,比特幣未來的價格將取決於有多少人進一步採用它以及網絡上的活動是否會增長。我們確信這兩者都會發生,這就是為什麼你可以從這裏獲得一些非常高的指數價格水平。我知道像凱西·伍德這樣的人説它的價格會達到200萬美元,信不信由你,如果你往後看足夠長的時間,比如説五年,以線性速度增長錢包數量,你可以得到比特幣的百萬美元。

**Tracy (34:57):**除了價格之外,是什麼驅使錢包的開啓或採用?因為在許多方面,人們似乎看到,線條再次向右上方延伸,然後他們想參與其中,於是他們打開了錢包。但當事情開始下跌並逆轉時,你可能會看到這些非常戲劇性的價格下跌。

**Thomas (35:18):**是的,所以我覺得這聽起來像我們在描述貨幣。因為像美元的採用可能看起來就是這樣。我的意思是,開始時並不是每個人都接受美元,但越來越多的人接受美元,然後隨着更多的人接受,他們開始使用它。我認為從這個角度來看,貨幣的歷史可以解釋比特幣如何增長,因為隨着時間的推移,隨着比特幣被更廣泛持有,你可以開始圍繞它進行創新,無論是以比特幣定價,讓人們以比特幣借貸或圍繞比特幣進行微支付,或者在區塊鏈上結算事務。

這就是正在發生的事情。所以我不能給你一個能解釋錢包增長的單一用例,但我們知道機構的採用正在增長。我的意思是,BlackRock進入比特幣是一件大事,因為這基本上否定了這只是一羣人在地下室裏玩數字貨幣的想法,

**Joe (36:13):**回到真正的貨幣,或者可能是紮根的東西…

**Tracy (36:18):**傳統貨幣,喬。

**Joe (36:19):**傳統資產。我想更多地談談你對2030年的預測。那麼我們説了什麼?2030年可能達到15,000,截至我説這些話時,我們的價格是54,83.06。那就是六年,幾乎翻了三倍,接下來的六年內需要發生什麼或者從估值角度,收益增長角度來看,可以讓我們達到那個數字?

**湯姆(36:45):**是的。我最近沒有更新過數據,所以我可以從三四年前談起,當我們第一次發佈那個數字時。大致上是每年20%的價格增長。現在盈利增長將佔總數的12到15%。所以你每年有5%的PE擴張。

PE每年可以擴張5%嗎?我認為需要記住的一件事是,Covid向我們證明了企業比我們意識到的更具彈性。那麼為什麼我們要給予它們與此前相同的PE,明知如果你關閉全球經濟,將失業率提高到20%,出現巨大的供應鏈中斷,但公司仍能管理盈利,我認為它們應該得到更多的讚揚。所以我認為倍數可以以比5%更高的速度複合增長。

來源:湯姆·李,Fundstrat**喬(37:42):**是的,特蕾西,實際上,我不得不説這是我在過去幾年中思考的一個問題。基本上,至少大型美國企業運營得非常出色。正如湯姆所描述的,這麼多企業能夠迅速適應Covid環境。當利率在2022年初開始上升時,如此多過度僱員的科技公司能夠迅速轉變。當我説轉變時,是裁員並最大化自由現金流,投資者渴望看到這一點。從客觀的投資者基礎的角度來看,我對大型美國公司的敏捷性和技能的評估,在過去幾年中給予了我印象。

來源:湯姆·李,Fundstrat**喬(37:42):**是的,特蕾西,實際上,我不得不説這是我在過去幾年中思考的一個問題。基本上,至少大型美國企業運營得非常出色。正如湯姆所描述的,這麼多企業能夠迅速適應Covid環境。當利率在2022年初開始上升時,如此多過度僱員的科技公司能夠迅速轉變。當我説轉變時,是裁員並最大化自由現金流,投資者渴望看到這一點。從客觀的投資者基礎的角度來看,我對大型美國公司的敏捷性和技能的評估,在過去幾年中給予了我印象。

**Tracy (38:31):**永遠不要低估美國公司賺錢的能力。好的。我必須問一個問題,那就是,湯姆,你已經很好地解釋了你如何在思考中運用歷史和數據。但我想知道的是,後疫情時代的經歷中有什麼讓你感到驚訝的嗎?

**Tom (38:54):**有一些事情加強了我一直懷疑的一些事情。其中之一是,我認為人們儘管説他們客觀看待事物,但他們總是有偏見。我認為自疫情以來的偏見是,我們處於緊急狀態,債務太多,仍然有病毒存在。現在人工智能將會毀滅我們,這影響了人們如何看待股票,而不是作為股東價值的客觀工具。

另一件真實的事情是,我一直觀察到的是資金管理的“年輕化”,就是讓我們看看前20大對沖基金和前20大,我不知道,主動管理者。嗯,當我們看看一個基金經理的平均年齡時,我不知道,他們可能在三十多歲。如果回顧10年前,他們也是同樣的年齡 — 三十多歲。因為在對沖基金中,大多數人要麼因為賺了很多錢而退休,要麼就無法生存,這意味着機構知識的回顧並沒有隨時間增長。它是一樣的。你知道,他們有10年的經驗。所以今天,大多數人在實際管理資金時並沒有真正的實時知識,這意味着疫情正在影響人們如何不恰當地看待市場,而不欣賞歷史背景,這是我繼續觀察的事情。

**Tracy (40:26):**是的,這種最近偏見確實存在。因為我認為對於喬和我自己來説,2008年的金融危機在我們的腦海中佔據了很大的位置,而對於現在很多其他人來説,尤其是年輕人,那已經是歷史,他們更多地想到的是像大流行病這樣的事情。

無論如何,湯姆,那真是太迷人了,我們很高興 — 我們一直想請你上節目,不知道為什麼以前沒有發生 — 但我很高興我們終於做到了。非常感謝你!

**湯姆 (40:54):**希望不要再等30年了。

**喬 (40:56):**不,我們不會再等30年。我們會在2030年當標普指數達到15,000點時再次邀請你,聽聽你對2040年的看法。

**湯姆 (41:05):**是的,沒錯。

**喬 (41:06):**好的,期待着,

**Tracy (41:20):**喬,那真的很有趣,特別是聽到湯姆在21世紀初作為無線分析師的經歷,我得去查一下他提到的那個破產研究項目,因為那聽起來也很有趣。但有幾件事引起了我的注意。首先,當我想到湯姆·李及其工作時,我經常想到那些非常高遠的具體價格目標。所以聽到他談論為什麼他選擇這條路而不是隻説,你知道,上漲10%之類的事情,這很有趣。我想這有道理。我猜這是他與另一位股票策略師的區別點。

**喬(42:02):**不,完全是。有趣的是人們似乎只想知道事情是在上升還是下降,這是我的觀點。但在談話中,每個人都會問:“是的,價格目標是多少?” 儘管這通常很難預測。

**特蕾西(42:16):**嗯,我想我們在這次談話中也可以看到這一點。因為我們可能會將這一集命名為“湯姆·李看到標普500指數在……”,是什麼來着?

**喬(42:25):**2030年達到15,000點。你知道,裏面有很多內容。就像我説的,我可以一直談論90年代末的無線泡沫等等……

**特蕾西(42:35):**繼續説吧,喬。我知道你想説。

**喬(42:37):**不,這永遠不會變得無聊。另一方面,我一直在思考這個問題,那就是金融危機真的正在淡出我們所謂的大寫的“歷史”中,對於你和我來説,它感覺在很多方面我們仍然生活在那次事件以及在其後制定的決策和政策的餘波中。你和我可以永遠談論它們如何今天仍然以深刻的方式影響着市場。但我不認為這對很多思考市場的人來説是這樣。對他們來説,這只是一件可能與大蕭條、1950年代或越南戰爭一樣的事情,感覺就像是你在歷史書中學到的內容,但你不會認為它適用於你的日常生活。

**Tracy (43:24):**確實。對我來説,另一件引人注目的事情是,我想估值和利率之間的關係。看起來似乎人們越來越意識到,即使國債收益率翻倍,公司仍然可以繼續賺錢。你之前提到的,從經驗上看似乎正在發生這種情況。

**Joe (43:49):**另一個有趣的地方是,我之前沒有聽説過,如果你是這些現金充裕的大型公司之一,那麼更高的利率也會直接增加你的收益。因為你沒有債務。但更高利率作為一種護城河,使新進入者更具競爭力的另一個方面是一個非常有趣的想法。更高的利率作為那些已經擁有資本的人的集中力量,以及對那些沒有資本的人的懲罰力量,這是有趣的。

而且,正如湯姆指出的,資本市場活動。我們還沒有看到的一件事是,隨着人工智能相關公司源源不斷地湧入市場搶奪人們的錢包。也許是因為好的公司並不多,但出於某種原因,這種繁榮的一面尚未顯現。

**Tracy (44:39):**是的,儘管我想也許只是時間問題,或者正如我們討論的那樣,更多的活動現在只是在私人市場中進行。我想我們會在一兩年內看到結果。好了,我們就到這裏吧?

**Joe (44:52):**我們就到這裏吧。

您可以關注李澤克在 @fundstrat。