為什麼中國的中央銀行可能會變得更像美國聯邦儲備系統 - 彭博社

bloomberg

中國人民銀行表示,將從一級經銷商那裏借入政府債券,這表明它可能正在考慮出售證券以降温市場的漲勢。

中國央行決定從一些經銷商那裏借入債券,以維持債券市場的穩定運行,據一份聲明稱。該決定是在“仔細觀察和評估”當前市場形勢之後做出的。

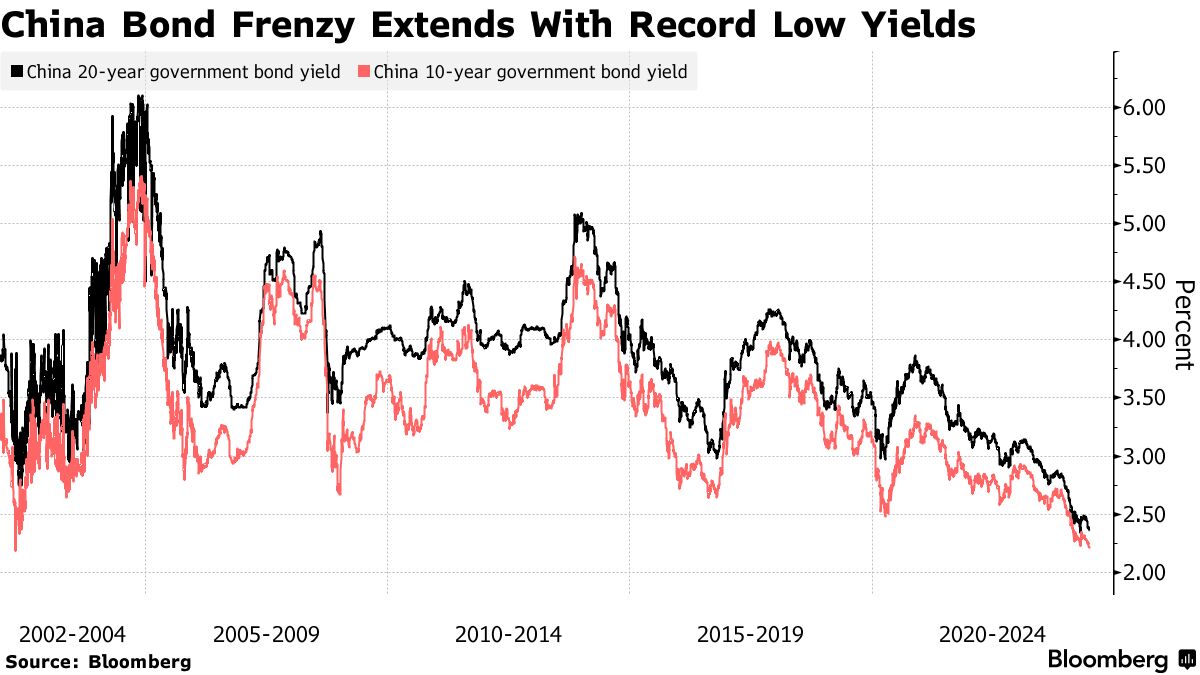

此舉發生在中國主權債券收益率週一早些時候創下紀錄新低之後,投資者繼續搶購債券,對國內經濟持悲觀態度。央行在五月暗示可能出售債券。

聲明發布後,債券出現回落。中國十年期收益率上漲2個基點至2.22%,逆轉了此前下跌至2.18%的走勢。

聲明發布後,債券出現回落。中國十年期收益率上漲2個基點至2.22%,逆轉了此前下跌至2.18%的走勢。

自兩個月前習近平主席的一次舊講話提到中國人民銀行債券交易可能成為一個工具後,市場關注者一直在辯論這將如何在實踐中運作。策略師表示,這將取決於中國人民銀行購買或出售債券的原因,無論是為了降温過熱的漲勢還是為了更好地管理金融體系的流動性。

一些人猜測,中國人民銀行可能會考慮向一級經銷商或大型銀行借入證券,然後將其賣出市場,儘管全球央行的操作手冊中很少有這樣的先例。

新加坡華僑銀行的策略師張慧芬表示:“在沒有進一步細節的情況下,一種解釋是中國人民銀行準備在貨幣操作下出售債券,因此開始積累一些債券。另一種可能性只是在他們借入債券時進行的流動性注入。我們不應該在這個階段揣測潛在意圖。”

債券大漲

中國債券在經濟增長乏力、降息預期以及金融系統流動性充裕、貸款需求疲弱的背景下大幅上漲。政府增加借款以推動財政刺激措施未能阻止債券買家。

中國人民銀行一直在抵制這一漲勢 —— 五月份,一家得到貨幣當局支持的報紙警告稱,槓桿債券購買不僅會加劇波動性,而且會增加在市場逆轉時出現大額損失的風險。

上個月在上海的一個論壇上,中國人民銀行行長潘功勝表示,央行正在與財政部研究主權債券交易的實施。

當局面臨的一個實際問題是,他們可能沒有足夠的債券可供出售,或者至少沒有他們想要引導的到期日。截至四月份,央行在資產負債表上持有約1.5萬億元(2070億美元)的政府債務,主要是到期日較短的特殊主權債券。

中國人民銀行持有主權債務

央行持有的大部分債券將在未來幾年到期

來源:彭博社

注:中國人民銀行持有的非特殊主權債券的到期時間未知。

中信證券首席經濟學家明明表示:“央行的舉動意味着,它可能在本週開始通過公開市場操作出售政府債券。”“在10年期收益率跌至歷史低點的時候,出售國債有助於穩定長期債券利率,避免利率風險。”

中國觀察家正在為本月晚些時候舉行的中國年度重要會議做準備,即所謂的第三次全會。去年12月在一次經濟會議上,中國領導人表示他們正在考慮一場“新一輪財政和税收改革”,引發了人們對可能在那裏披露細節的希望。

加拿大皇家銀行證券宏觀策略師Alex Loo表示:“持續的債券漲勢可能考驗了中國人民銀行的容忍度,尤其是在我們迎來重要的第三次全會之際。”“中國人民銀行可能希望在我們接近這一事件時避免金融市場出現任何混亂動作。”

中國在進行長達數十年的貨幣政策改革中邁出了一大步,中國人民銀行行長潘功勝領導央行探索變革,使其更接近包括美聯儲在內的全球同行的運作方式。根據潘在六月演講中提出的建議,中國人民銀行將轉而使用一個關鍵的短期政策利率,並開始交易政府債券以管理流動性。儘管與西方同行存在關鍵差異 —— 沒有獨立於政府的主張,中國仍反對量化寬鬆 —— 這些變化將標誌着一個始於1990年代的旅程的下一步,市場力量而不是共產黨幹部引導借貸成本。

目前,中國人民銀行使用了一些利率。它們包括最受關注的一年期向商業銀行的政策性貸款,中期借貸便利(MLF)和七天期逆回購,這是一種較短期的政策性貸款。還有基於MLF利率並由中國人民銀行發佈的貸款市場報價利率(LPR),以及被視為利率走廊上限的常備借貸便利利率,中國人民銀行在這一利率走廊內引導市場利率。