拜登舉行的七月四日派對因市場辯論而取消 - 彭博社

John Authers

特朗普在賭博市場上佔據優勢。

特朗普在賭博市場上佔據優勢。

攝影師:Parker Michels-Boyce/Bloomberg 官方行為的結果?

官方行為的結果?

攝影師:Samuel Corum/Getty Images 要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

今日要點:

- 和其他人一樣,市場認為拜登陷入嚴重困境。

- 這可能解釋了不斷上升的10年期收益率 — 因為特朗普 2.0可能意味着更高的赤字。

- 但鮑威爾和其他中央銀行似乎不願意降息,這也可以解釋較高的收益率。

- 與此同時,要押注特朗普和通貨膨脹增長,也許可以看看較小的公司。

- 還有混合音樂和政治。

美國沒有假期

這是美國的一個短周,因為全國停下來慶祝獨立日,但這應該給我們帶來一系列關於未來利率的重要線索。在喬·拜登令人擔憂的辯論表現和最高法院裁定給予唐納德·特朗普在任期間行為廣泛豁免權之後,總統競選活動周圍的噪音變得震耳欲聾,開始感覺像是一個多事之秋。

Bloomberg觀點拜登也需要為了北約歐洲的電力“閃電混亂”凸顯市場薄弱歐盟對科技的強硬立場使用户無法跟上潮流私人基金的數千億不透明債務需要曝光在這種時候很容易將一切都視為政治問題。當然,有一個明顯的看法是,上週四發生了一些重大事件,顯著削弱了拜登的機會。Real Clear Politics的平均數據顯示,特朗普的民意調查領先略微但顯著擴大,以及他將獲勝的機會發生了巨大變化。每個人都知道,落選候選人可能會獲得45%或更多的選票,因此民意調查領先仍然不是那麼大——但拜登能夠贏得足夠的州來贏得選舉人團的機會已經大幅下降:

總統的糟糕之夜

辯論的市場評價是毀滅性的,且沒有改變

來源:Real Clear Politics,Bloomberg

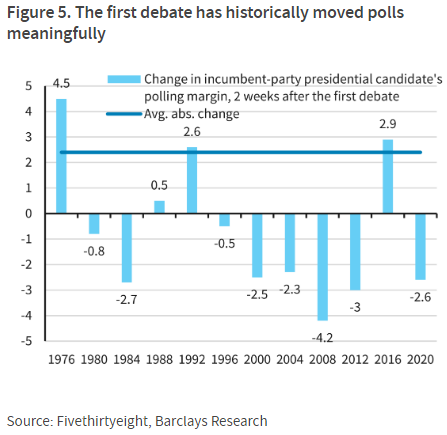

大多數人會理解這一點。拜登的弱點長期以來一直被他的對手武器化,老化的影響在週四是不可忽視的,給他是否還會繼續參加總統競選蒙上了新的疑慮。事實也是,現任政黨在第一場辯論中往往表現不佳。巴克萊銀行的這張圖表顯示,現任總統在第一次辯論中顯著獲得優勢的唯一時刻(1976年傑拉爾德·福特,1992年喬治·赫伯特·沃克·布什和2016年希拉里·克林頓)都是在他們最終輸掉的競選中:

所以這還沒結束。但幾乎所有人都同意,特朗普2.0的機會剛剛顯著提高。這是否反映在市場中?

所以這還沒結束。但幾乎所有人都同意,特朗普2.0的機會剛剛顯著提高。這是否反映在市場中?

可怕的熊陡峭

最近幾天佔據主導地位的理論是,特朗普2.0正在影響債券市場。美國收益曲線一直處於反轉狀態 —— 意味着短期債券的收益高於長期債券 —— 但最近出現了債券市場術語中所稱的熊陡峭。收益率上升(因此看跌),但幾乎全部都是關於長端的上升(因此陡峭)。

當心熊(陡峭)

為什麼長期收益率上升,而兩年期收益率保持不變?

來源:彭博社

我們不應該對此過分解讀。曲線仍處於反轉狀態,10年期收益率比幾周前低。但長期收益率上升而兩年期保持不變的方式是不尋常的,可能有政治原因。如果特朗普繼續減税,那麼他對股市可能非常有利,但對債券則不利。貝爾陷阱報告通訊的拉里·麥克唐納這樣表述:

曲線變陡是因為新的特朗普任期意味着更多的減税、更高的預算赤字,幾乎可以確定的是更高的GDP增長。但如果是這種情況,那麼羅素指數需要表現優異。因此,要麼債券看守者錯了,要麼股票投資者錯了,但這種分歧不可能持續太久。

當然,特朗普的經濟政策主要元素——關税和未經資金支持的減税——看起來像是通貨膨脹增長的配方。這不應該全部歸咎於特朗普,因為拜登正在採納該議程的關鍵部分。麥克唐納援引了一位投資組合經理的話,他告訴他,在辯論中,兩位候選人“展示了他們的激進保護主義立場,試圖互相超越。”説拜登完全支持特朗普的保護主義:“這更具通貨膨脹性。收益曲線的長端注意到了;我們正在經歷熊陡升。”

如果特朗普的勝算顯然提高了,那麼這對股票有什麼影響?Strategas Research Partners的丹·克利夫頓表示,交易員在今年大部分時間裏對特朗普的勝算抱持五五開的看法,但在短期內,他已經成為了受歡迎的人選。他列出了一些資產清單,應該從特朗普2.0中受益:金融、液化天然氣出口、醫療保險優勢計劃、營利教育、印度和以色列都應該表現優異,而受害者將包括任何與墨西哥或中國有關的人。

然而,也有理由謹慎。首先,股價與政治候選人之間的關係並不是線性的。例如,清潔能源股在特朗普執政期間繁榮,而在拜登執政期間逐漸消退。其次,特朗普仍然沒有那麼遙遙領先,而拜登退出可能會再次攪局。巴克萊的安舒爾·普拉德漢提出:

市場參與者現在在思考,拜登總統是否會讓位。如果發生這種情況,收益率可能會下降。預測市場正在預測特朗普對抗拜登的勝算要比對抗其他候選人更好,這反映在拜登成為提名人的高概率和他贏得選舉的低暗示概率中。因此,存在一種事件風險,即如果拜登總統讓位,收益率將迅速下降,但如果他繼續留任,由於這一因素的上升,收益率將逐步上升。

他們還爭辯説,如果法國的國民聯盟候選人瑪麗娜·勒龐取得(非常可能的)勝利,可能會導致資金流向國債作為避風港。最後一個問題是,熊市陡峭並不只發生在美國。班諾克本全球外匯的馬克·錢德勒評論説,兩位候選人都未能解決不可持續的美國財政狀況是“市場的一個重要信號”。但他補充道:

即便如此,我看了過去五天發生的事情。美國10年期收益率上漲了18個基點。德國收益率上漲了18個基點。澳大利亞收益率在過去五天上漲了20個基點。我認為全球正在發生一場移動,試圖將其侷限在這些美國因素上,會讓人過於關注細節而忽略了整體形勢。

所以現在我們需要關注經濟。

數據顯示什麼

這並不像兩位總統之間的選舉戰役那樣令人興奮,但本週的數據足以讓債券市場出現波動。歐洲央行年度在葡萄牙辛特拉鎮舉行的年會傳出的言論也是如此。美聯儲主席傑羅姆·鮑威爾在那裏表示,“我們希望看到更多類似我們最近看到的數據” — 這表明不急於降息,因此債券收益率有理由上升。

然而,6月的ISM製造業採購經理人指數指向製造業狀況的惡化,這必然會轉化為勞動力需求的減弱。而美國勞工統計局的JOLTS(職位空缺和勞動力流動調查)是美聯儲首選的勞動力市場指標之一,情況更加模糊。勞動力市場中每個失業人員的空缺職位數量已恢復到疫情前的水平,但週二發佈的5月數據並未延續空缺職位的下降趨勢。此外,官方數據仍顯示空缺職位多於潛在申請人,這在疫情爆發前是非常不尋常的,暗示着工作可能仍在產生通脹壓力:

回到疫情前的常態

對求職者來説,市場仍然不錯 - 但比兩年前少得多

來源:彭博社

六月的非農就業人數將於週五上午公佈,正值美國人在觀看煙火表演後重返工作崗位。這可能會帶來一些清晰的信息。彭博調查中的經濟學家預計,非農就業人數將增加19萬,失業率將保持在4%,這可以理解為勞動需求的減少。但Glenmede的Jason Pride和Michael Reynolds認為,在勞動市場上看到的減少還有更多值得關注的地方:

在過去幾個月裏,勞動市場數據有所放緩,但這種放緩更像是正常化而不是惡化。最初的失業救濟申請…仍遠低於與經濟衰退相一致的35萬的門檻。同樣,未解決的工作崗位數量減少了近83萬,但仍遠高於疫情前的水平。從本週五的就業報告中最有可能得出的結論是正常化的進一步確認。

以下圖表再次表明勞動市場已恢復到疫情前的水平(也提醒了疫情有多嚴重):

沒有什麼特別的

美國最初的失業救濟申請數據表明正常化而非惡化

來源:彭博社

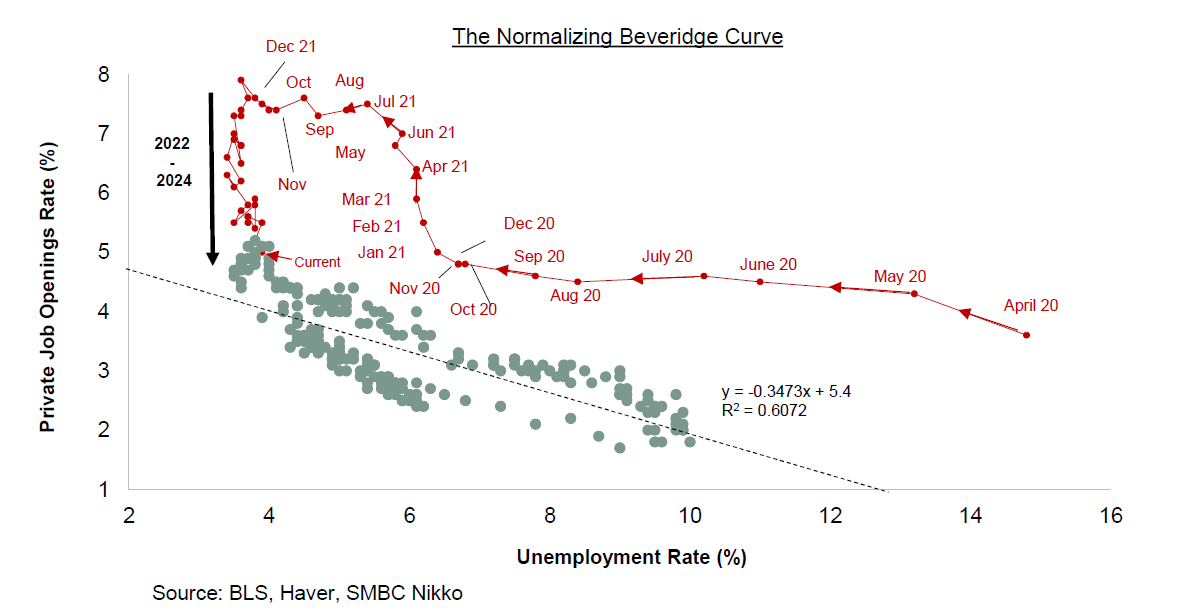

勞動市場的降温足以重新引發衰退的呼聲嗎?還不夠。正如SMBC集團的美國首席經濟學家Joseph Lavorgna指出,疫情的深遠影響仍在顯現。在下面的圖表中,他利用所謂的貝弗裏奇曲線 - 衡量工作崗位和失業之間的關係 - 來説明這種扭曲。Lavorgna認為,勞動市場中勞動需求和供給之間的不匹配使市場遠離了疫情前的基準,但它正在慢慢迴歸到趨勢線。貝弗裏奇曲線現在接近其擬合的2020年前趨勢線:

隨着勞動力市場逐漸恢復正常,職位空缺急劇下降,同時失業率略有增加,這似乎表明限制性貨幣政策滯後效應開始影響就業:

隨着勞動力市場逐漸恢復正常,職位空缺急劇下降,同時失業率略有增加,這似乎表明限制性貨幣政策滯後效應開始影響就業:

因此,隨着職位空缺現在接近疫情前的水平,失業率可能會承受持續較高的聯邦基金利率的壓力。如果是這樣,這意味着更高利率的滯後效應只是被拉長了。

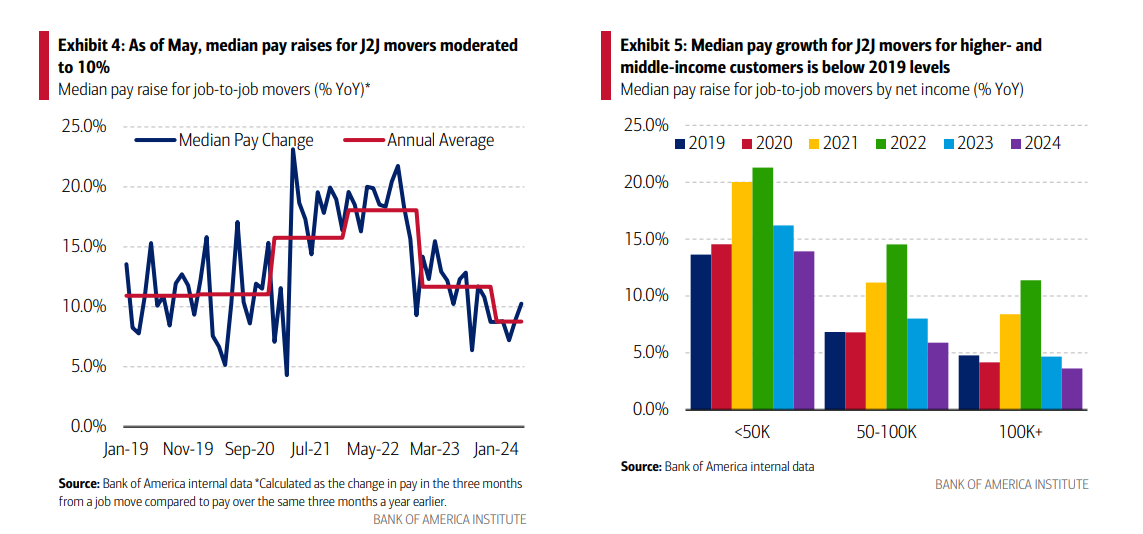

最近,美國銀行對內部客户存款數據進行的分析發現,人們因工作變動而獲得的加薪已經低於2019年的水平 — 這表明談判權力正在重新轉向僱主。從另一個角度來看,該銀行的分析師補充説,這可能表明經濟中的整體工資增長可能會減緩,即使失業率沒有特別顯著的上升,這對消費者和美聯儲可能是個好消息:

所有這些都應該意味着未來通脹壓力減輕,利率降低。投資者已經意識到鮑威爾降息的門檻很高,但希望美聯儲在非農就業數據公佈後會更有可能降息。如果在一組較軟的失業數據後,10年期收益率繼續上升,那可能會提供更有力的證據,表明債券市場確實擔心特朗普2.0。 —

所有這些都應該意味着未來通脹壓力減輕,利率降低。投資者已經意識到鮑威爾降息的門檻很高,但希望美聯儲在非農就業數據公佈後會更有可能降息。如果在一組較軟的失業數據後,10年期收益率繼續上升,那可能會提供更有力的證據,表明債券市場確實擔心特朗普2.0。 —

**—**理查德·艾比, 約翰·奧瑟斯

生存技巧

回到政治和股票。要押注特朗普,你可能應該買私人監獄,而拜登可能對清潔能源有好處。這首歌 是我唯一知道關於私人監獄的歌曲,而這首歌 是我能想到的關於清潔能源的歌曲。但它們都是我有史以來最喜歡的歌曲之一。還有其他歌曲可以指導我們穿越政治雷區嗎?

更多來自彭博觀點:

- 丹尼爾·莫斯: 古羅馬 度過了高通脹。我們也可以

- 尼爾·凱薩爾: 對沖基金 太大了,無法擊敗市場

- 胡安·帕布羅·斯皮內託: 阿根廷和國際貨幣基金組織: 這段婚姻還能挽救嗎?

想要更多彭博觀點嗎? OPIN <GO>。或者你可以訂閲我們的每日新聞簡報**。**

任何期待美國最高法院就前總統唐納德·特朗普被指控的罪行可以被審判(審判和審判)的程度給出明確指導的人,肯定會對大法官們在特朗普訴美國一案中所做決定的複雜性感到失望。該案件被送回下級法院進行進一步審理。

但是不應該期望清晰,至少因為基本上沒有先例。