“大空頭”投資者艾斯曼看好大科技股表現(AAPL,NVDA,MSFT)- 彭博社

Jeanny Yu

史蒂夫·艾斯曼

史蒂夫·艾斯曼

攝影師:克里斯托弗·古德尼/Bloomberg台積電今年股價飆升4200億美元,將在下週財報公佈時接受估值考驗,分析師預計這家芯片製造商將提高全年銷售預測。

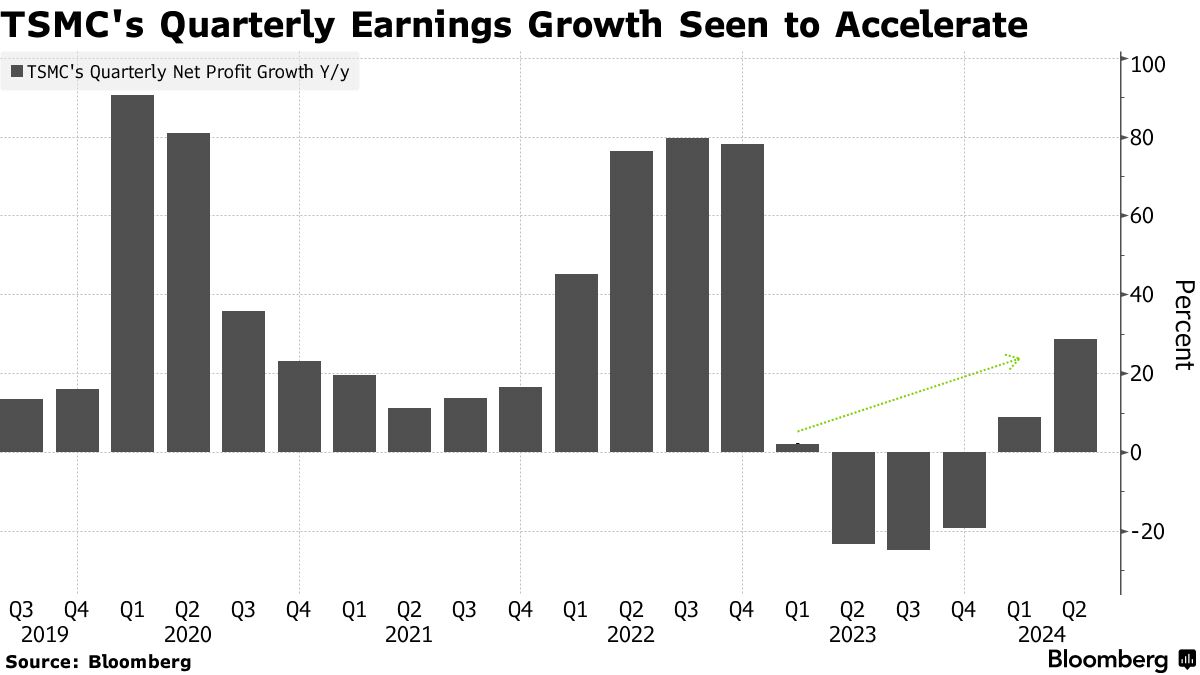

全球最大的代工芯片製造商可能會在週四報告第二季度淨利潤增長29%,根據彭博社調查的分析師中位數估計。更重要的是,從摩根大通公司到摩根士丹利的分析師們都預計,台積電還將提高全年銷售指引,從而證明其估值將再次擴張。

就像英偉達公司一樣,台積電已經成為投資者最喜歡的人工智能賭注之一,幾乎沒有其他競爭對手能夠複製其尖端技術。這使得它有能力在需求蓬勃發展的情況下提高先進芯片的價格。分析師一直在追趕估值和價格目標,該公司在本週早些時候衝擊了1萬億美元的市值。

“投資者意識到,台積電是人工智能主題的‘挖礦工具’,”Gam投資管理公司的投資組合經理簡氏Cortesi説道,該公司最大的基金持有該股票作為頭寸。 “在我看來,人工智能需求至少可以在未來幾個季度內持續,因為目前對人工智能芯片的需求顯示出沒有放緩的跡象。”

Nvidia和蘋果公司最先進芯片的唯一供應商此前曾指導全年收入增長為低至中等20%。這被越來越多地視為過於保守,特別是在六月季度銷售超過預期並且競爭對手如三星電子和主要客户博通公司

Nvidia和蘋果公司最先進芯片的唯一供應商此前曾指導全年收入增長為低至中等20%。這被越來越多地視為過於保守,特別是在六月季度銷售超過預期並且競爭對手如三星電子和主要客户博通公司

週三,TSMC表示,第二季度銷售增長了40%,而平均預測為36%。這有助於推動投資者的預期。第二季度的銷售增長了40%,而平均預測為36%。這有助於推動投資者的預期。

今年初,這家台灣上市公司的股價為其2025年市盈率預測的13倍。在六個月內,這一倍數已經上升到21倍。分析師表示,TSMC正在提高利潤率的證據將進一步提升這一倍數。

“盈利增長的加速將推動估值的重新評級,”瑞穗證券亞洲有限公司分析師Kevin Wang表示,他本月將對這家台灣上市公司的目標價上調了17%。“利潤率的改善可能推動盈利增長25%甚至30%,因此估值至少也可能擴大到25倍。”

投資者將會仔細審視台積電在財報電話會議上的措辭,以進一步瞭解芯片市場復甦和人工智能需求趨勢。人工智能芯片訂單已經幫助彌補了低迷的智能手機銷售,後者才剛剛開始從低谷中復甦。

投資者將會仔細審視台積電在財報電話會議上的措辭,以進一步瞭解芯片市場復甦和人工智能需求趨勢。人工智能芯片訂單已經幫助彌補了低迷的智能手機銷售,後者才剛剛開始從低谷中復甦。

高端智能手機需求的增加和高性能計算產品的升級可能導致更先進的半導體價格上漲。摩根大通估計,台積電可能會為其最先進的芯片的各個客户提高價格3%至6%。

“在超過50%的營收中實施中單位數的價格上漲,這也將有助於2025年毛利率增長超過100個基點,”包括Gokul Hariharan在內的摩根大通分析師在7月7日的一份報告中寫道。他們預計,台積電的毛利率將在明年躍升至58%,高於共識估計。

然而,有跡象表明一些人對其估值感到不安。根據台灣證券交易所的數據,外國投資者在週四連續五個交易日拋售該股。

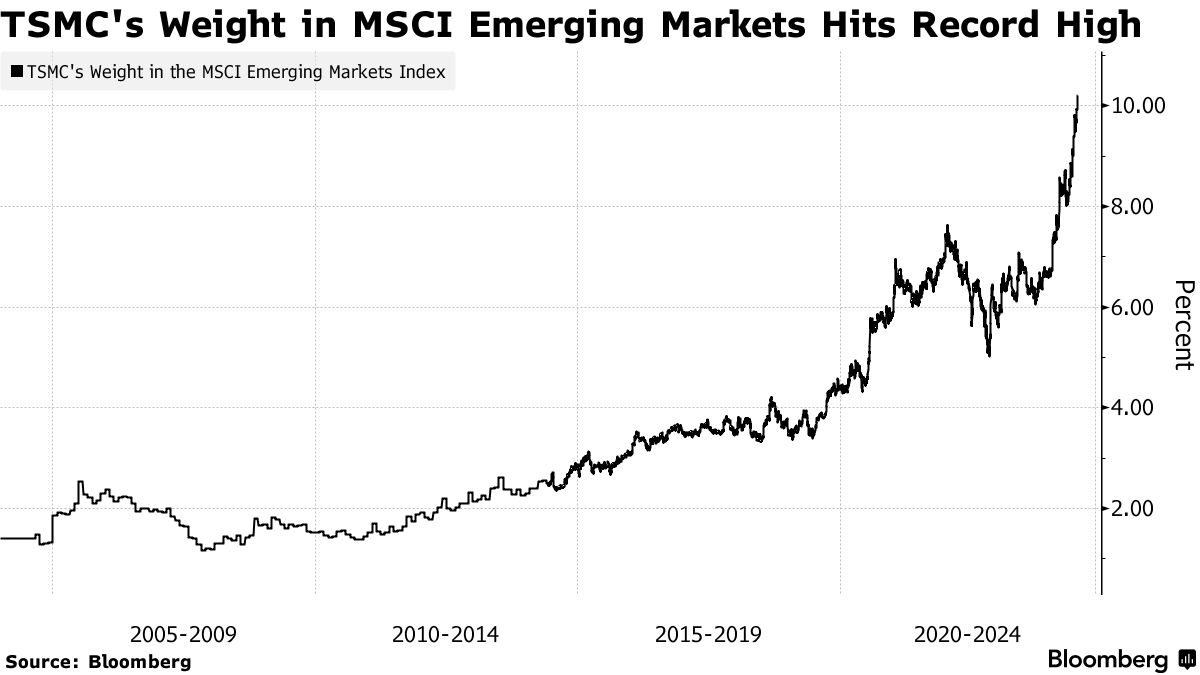

根據彭博計算,其市值現在遠遠超過MSCI公司新興市場中所有拉丁美洲公司的總和,後者是全球基金追蹤的基準之一。

“目前,整個人工智能供應鏈都處於短缺狀態,”美國銀行台北分析師Robert Cheng表示。“台灣半導體股票的估值並不高。股價已經大幅上漲,但它們有盈利支撐。”

紐伯格伯曼集團的史蒂夫·艾斯曼預計,美國大型科技公司股票的強勁表現將“持續數年”,因為人工智能通過電子設備變得更加易於消費者獲取。

他在週四接受彭博電視台採訪時表示,人們將希望在手機和個人電腦上使用新的人工智能應用程序,這將推動他們購買升級後的設備,引發“有史以來最大的更新週期”。