Grab,新加坡電信支持的數字銀行GXS計劃在2027年3月前實現盈利 - 彭博社

Suvashree Ghosh, Olivia Poh

穆圖克裏什南·拉馬斯瓦米來源:GXS銀行GXS銀行私人有限公司,由Grab控股有限公司和新加坡電信有限公司支持,計劃在2027年3月前實現盈利,部分原因是每六個月將貸款翻倍。

穆圖克裏什南·拉馬斯瓦米來源:GXS銀行GXS銀行私人有限公司,由Grab控股有限公司和新加坡電信有限公司支持,計劃在2027年3月前實現盈利,部分原因是每六個月將貸款翻倍。

這家成立兩年的新加坡貸款人的目標是金融服務不足的領域,如零工經濟工作者和小公司,這些領域經常在城市國家通過Grab應用進行交易,從而創造了可以揭示信用價值的數據寶庫。

“我們不是在爭奪大銀行試圖吸引的相同客户,”GXS集團首席執行官穆圖克裏什南·拉馬斯瓦米,67歲,在接受採訪時説。“有很多被忽視的人,通過為他們提供服務可以賺到足夠的錢。”

GXS及其在城市國家數字銀行業的競爭對手面臨着與新加坡三大傳統銀行星展集團控股有限公司,華僑銀行有限公司和大華銀行有限公司競爭的艱鉅任務。彭博智庫的計算顯示,後一組在島上的存款佔比達65%,貸款佔比達84%。

GXS在2023年的虧損從前一年的1.137億新加坡元擴大到1.521億新加坡元(1.132億美元),其年度報告顯示。該銀行為了吸引資金而提供誘因,如獎金利率,根據其許可安排,將每位客户的存款限制在最高7.5萬新加坡元。

存款、貸款目標

拉馬斯瓦米概述了未來三年的目標,包括30億新加坡元的存款和20億新加坡元的貸款額。該貸款人的新加坡平均貸款額約為6,000新加坡元。他表示,更高的交易量和成本效益的數字渠道將增強利潤。

Grab 擁有 GXS60%,Singtel擁有其餘部分。他們共同承諾在2027年3月之前注入15億新加坡元的資本。拉馬斯瓦米表示,已經有大約一半的資金到位,他補充説在此期間沒有上市計劃。

分析師表示,擴大業務將是一個重大考驗。諮詢公司Kapronasia的董事總經理Zennon Kapron認為GXS“需要走出自己已建立的生態系統,以獲得足夠的交易量”。

彭博智庫南亞和東南亞銀行與監管高級分析師Sarah Jane Mahmud指出,新加坡數字銀行的收益前景有限的風險。她表示,它們可能“需要考慮區域擴張”。

彭博智庫南亞和東南亞銀行與監管高級分析師Sarah Jane Mahmud指出,新加坡數字銀行的收益前景有限的風險。她表示,它們可能“需要考慮區域擴張”。

拉馬斯瓦米表示,新加坡預計將在未來三到四年推動收入增長,而印度尼西亞龐大的人口為長期提供了擴張機會。

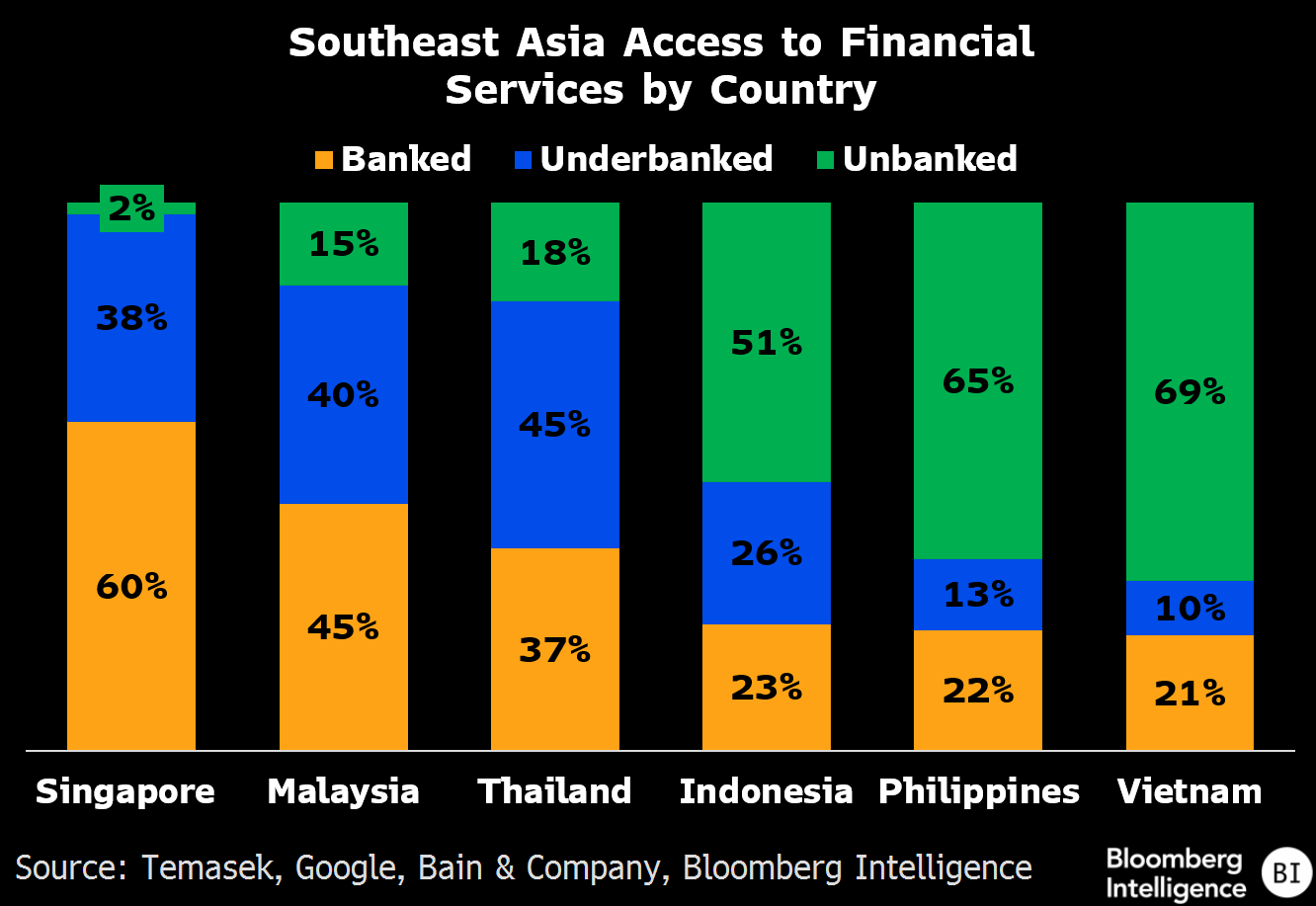

東南亞各地的數字銀行正試圖通過移動應用向未開户或少開户的人提供服務,迄今為止成功程度不一。

| 閲讀更多關於數字銀行的信息: |

|---|

| * Sea的數字銀行挑選新首席執行官以抵禦激烈競爭 * 新加坡銀行初創公司放寬存款上限,顯示開放跡象 * Grab和Singtel加入新加坡數字銀行之戰 |