美國記者埃文·格什科維奇將在俄羅斯進行重大囚犯交換中獲釋 - 彭博報道

Iris Ouyang, Tania Chen

6月26日,埃凡·格什科維奇在葉卡捷琳堡的斯維爾德洛夫斯克州地方法院。攝影師:納塔莉婭·科列斯尼科娃/蓋蒂圖片社中國債券交易員正在尋找市場中鮮為人知的角落,以利用對進一步降息的賭注,這種賭注在創紀錄的漲勢中沒有官方反擊的威脅。

6月26日,埃凡·格什科維奇在葉卡捷琳堡的斯維爾德洛夫斯克州地方法院。攝影師:納塔莉婭·科列斯尼科娃/蓋蒂圖片社中國債券交易員正在尋找市場中鮮為人知的角落,以利用對進一步降息的賭注,這種賭注在創紀錄的漲勢中沒有官方反擊的威脅。

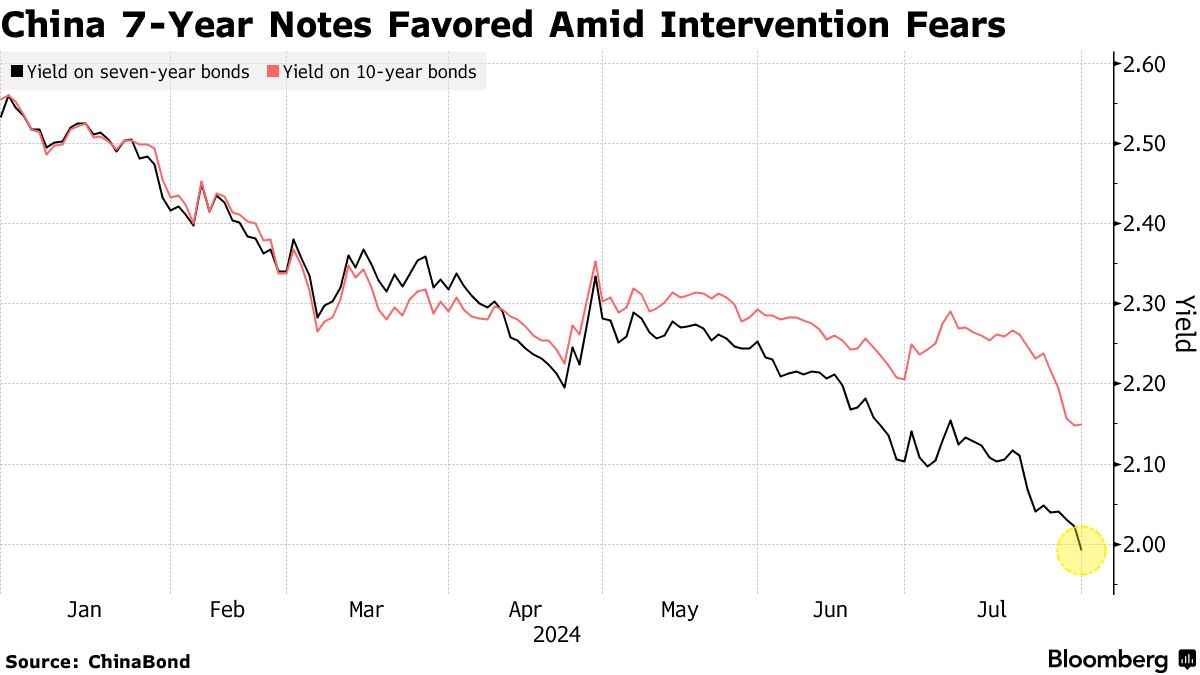

本週,7年期政府債券的收益率首次跌破2%,超過了其他任何主要期限的利率下降。這表明交易員正在湧入市場中所謂的“腹部”——市場上交易最少的部分之一——因為當局承諾遏制長期債務上升。

“這是一個很好的藏身之處,”Brandywine Global Investment Management的投資組合經理卡羅爾·萊説。“腹部受益於降息,但它不在中國人民銀行試圖控制曲線長端的範圍內。”

隨着投資者湧入受到房地產危機和需求疲軟壓力的經濟中的避險資產,中國收益率一次又一次刷新歷史新低。政策制定者削減了一系列利率,並承諾通過本週降低融資成本進一步支持增長。

隨着投資者湧入受到房地產危機和需求疲軟壓力的經濟中的避險資產,中國收益率一次又一次刷新歷史新低。政策制定者削減了一系列利率,並承諾通過本週降低融資成本進一步支持增長。

但債券市場的繁榮有一個重要的警告:中國人民銀行發出警告稱收益率過低後可能會進行干預。

交易員一直在關注央行是否會借款並出售債券,以防止不斷上漲演變成威脅金融穩定的泡沫。分析師預測,任何潛在的拋售行為將集中在長端債券。

這就是曲線的中部發揮作用,是中國收益曲線中最不擁擠的部分之一。

根據所有債務類型的官方數據,上個月在現金市場上交易了大約1.6萬億元(合2140億美元)的五到七年期債券。根據數據顯示,這約佔七到十年期債券交易量的十分之一。

“如果中國人民銀行加大對長端市場的干預,投資者可能會轉向七年期債券等中期期限來平衡收益和風險,”安盛投資管理公司中國經濟學家王穎蕊表示。“七年期和十年期之間的利差可能會擴大。”

週四,七年期債券收益率下降至1.96%,本週下降了七個基點。十年期收益率最後為2.12%,創下新低。

八月份的任何流動性收緊也可能會促使投資者偏愛中部,因為那裏的收益率將比短端債券更具吸引力,根據摩根大通資產管理公司全球固定收益、貨幣和大宗商品中國宏觀策略師楊安娜表示。七月份看到中國貨幣市場有大規模的現金注入。

當然,購買七年期債券並不是一筆不需要大腦思考的交易。中國央行寬鬆措施低於預期,經濟出乎意料地反彈或者在這一曲線部分出現意外干預都是這一策略面臨的風險。

但該行業正在變得活躍起來,上個月的總交易量比2023年7月高出60%。

“我們認為曲線的中段對我們來説是一個更有吸引力的機會,”楊説道。“目前的想法是保持我們的立場,除非我們看到不太可能發生的大規模刺激措施。”

據知情人士透露,俄羅斯將釋放《華爾街日報》記者埃文·格什科維奇和前美國海軍陸戰隊員保羅·威蘭,作為與美國進行的一次重大囚犯交換的一部分。

這兩名因間諜指控而在俄羅斯被監禁的男子和美國都否認這些指控,他們正在前往俄羅斯以外的目的地。據知情人士透露,美國及其盟友將根據協議向俄羅斯交還他們所持有的囚犯,這些人要求匿名討論尚未公開的事宜。