全球股市崩盤只是經濟衰退擔憂加劇的開始 - 彭博社

Denitsa Tsekova, Lu Wang

紐約證券交易所(NYSE)交易大廳的交易員。攝影師:邁克爾·納格爾/彭博社系統性基金在最近幾周已拋售超過1300億美元的全球股票押注。現在,這些基於規則的參與者威脅要將他們的拋售提升到一個全新的水平,因為波動性飆升。

紐約證券交易所(NYSE)交易大廳的交易員。攝影師:邁克爾·納格爾/彭博社系統性基金在最近幾周已拋售超過1300億美元的全球股票押注。現在,這些基於規則的參與者威脅要將他們的拋售提升到一個全新的水平,因為波動性飆升。

包括風險平價、波動目標和趨勢跟隨在內的策略將在週一處置700億到800億美元的股票,預計在接下來的四個交易日中還將有至少900億美元的股票被解除持有,根據摩根士丹利交易團隊的估計。

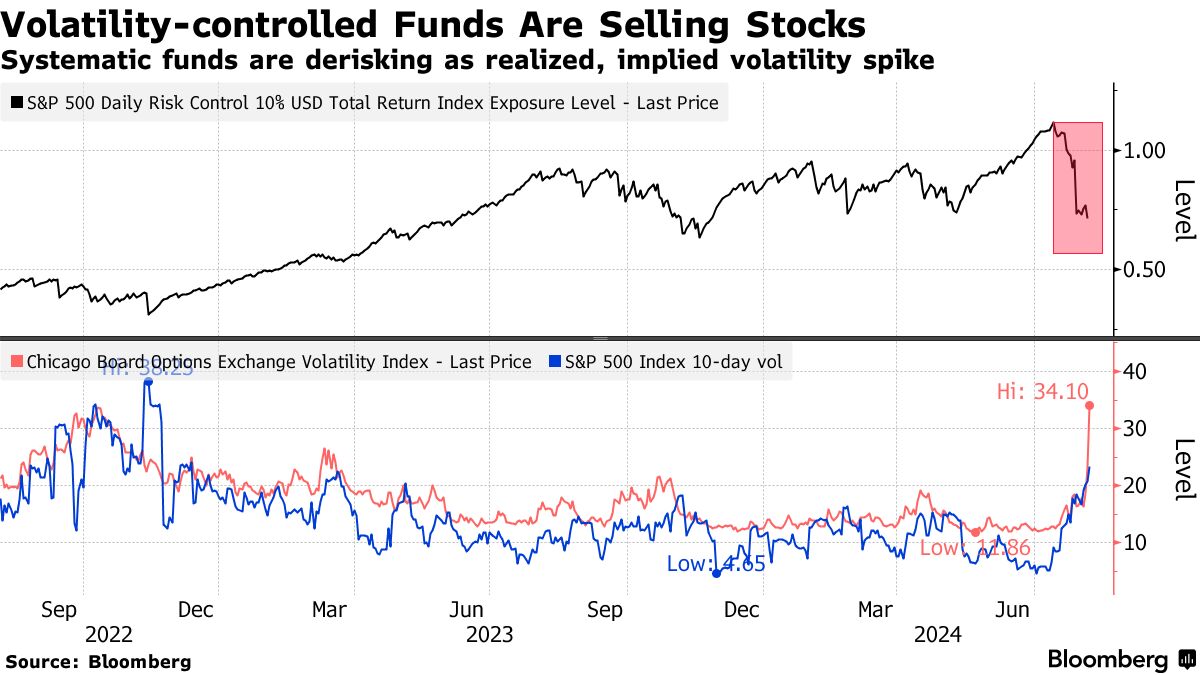

這一警告是在波動性控制或“管理風險”產品自7月中旬以來拋售價值1030億美元的美國股票之後發出的,同時快速資金量化交易者在過去三週內拋售了330億美元的全球股票,根據野村證券國際的另一項分析。

拋售激增的背景是VIX的跳升——也被稱為華爾街的“恐懼指標”——週一短暫飆升至2020年以來的最高點。市場觀察者已經警告稱,所謂的波動性循環可能迫使系統性基金以瘋狂的速度進一步拋售股票,給未來幾天和幾周的全球股票帶來更大壓力。

“雖然VIX的變動可能表明波動市場正達到最大痛苦,但系統性宏觀策略預計將繼續增加股票供應,這使得我們認為此次拋售可能會持續,”摩根士丹利的阿曼達·戈德史密斯和克里斯托弗·梅特利在市場開盤前給客户的報告中寫道。

通常由波動性信號驅動,而非基本面因素,這些基於規則的參與者對價格波動的變化極為敏感——在市場平靜時期傾向於加槓桿,而在動盪突然爆發時則會抑制槓桿。

通常由波動性信號驅動,而非基本面因素,這些基於規則的參與者對價格波動的變化極為敏感——在市場平靜時期傾向於加槓桿,而在動盪突然爆發時則會抑制槓桿。

根據模型,在回調之前,標準普爾500指數的實際波動性下降使得一類波動性控制基金將其股票配置增加到110%。現在已降至70%。

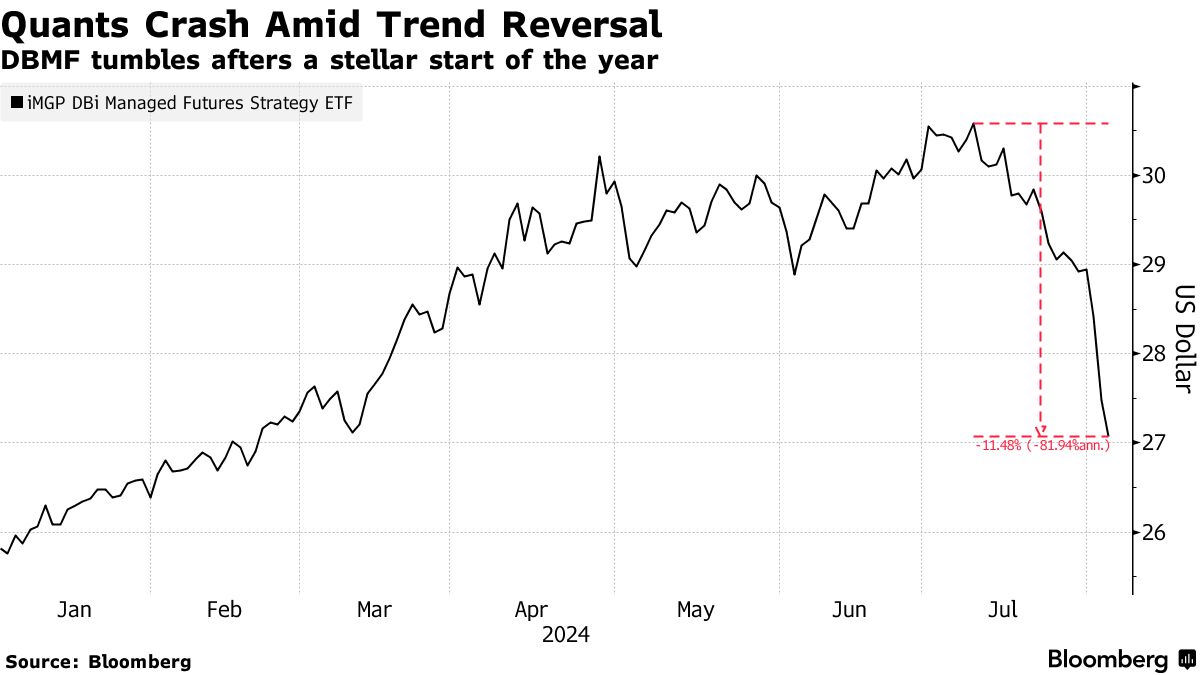

iMGP DBi管理期貨策略ETF(代碼DBMF)宣傳一種易於接入的CTA策略,是該行業敞口的代理,自7月10日以來已下跌約12%。

“低波動性允許積累敞口,”野村的跨資產策略師查理·麥克艾利戈特説。“這種極其長時間的積累建立在‘低波’的基礎上,只需稍微的波動上升就會引發極大的名義賣出。”

自10月以來,系統性基金在股票持有上的持續增加,正值對經濟增長和人工智能的樂觀情緒推動股票創下歷史新高,使得VIX在自2018年初以來最長的時間內保持在廣泛關注的20以下。

自10月以來,系統性基金在股票持有上的持續增加,正值對經濟增長和人工智能的樂觀情緒推動股票創下歷史新高,使得VIX在自2018年初以來最長的時間內保持在廣泛關注的20以下。

隨着VIX在週一因對美聯儲避免衰退能力的擔憂飆升至近66,快速資金正急於撤離。

“當波動性激增時,波動控制基金將需要賣出。這種在流動性差的情況下的賣出可能會導致更多的波動。這只是目前眾多因素中的一個,但顯然正在產生影響,”Susquehanna International Group的衍生品策略聯席負責人Chris Murphy説道。

週一交易屏幕上閃爍的數字甚至讓市場老手感到震驚。

在東京,日經指數下跌了12%。在首爾,韓國綜合指數下跌9%。當紐約開盤鈴聲響起時,納斯達克在幾秒鐘內暴跌6%。加密貨幣下跌;VIX,即股市波動性的指標,飆升;投資者湧入國債,這是一切資產中最安全的。