前黑石(BlackRock)經理在市政債券對沖基金獲得20%回報 - 彭博社

Martin Z Braun

詹姆斯·普魯斯科夫斯基來源:16Rock資產管理公司詹姆斯·普魯斯科夫斯基在 黑巖公司工作了30年,學習了市政債券市場的複雜性,之後於2023年離開了全球最大的資產管理公司。他將這種專業知識帶入華爾街的另一個深奧領域——對沖基金行業,並取得了超越市場的業績。

詹姆斯·普魯斯科夫斯基來源:16Rock資產管理公司詹姆斯·普魯斯科夫斯基在 黑巖公司工作了30年,學習了市政債券市場的複雜性,之後於2023年離開了全球最大的資產管理公司。他將這種專業知識帶入華爾街的另一個深奧領域——對沖基金行業,並取得了超越市場的業績。

根據普魯斯科夫斯基的説法,他在 16Rock資產管理公司的市政對沖基金在過去12個月中產生了超過20%的回報,擊敗了市場基準16個百分點,並且比一個 廣泛的對沖基金指數高出約11個百分點。

這隻700萬美元的 16Rock市政機會基金收取1%的管理費和超過某一閾值後20%的利潤徵税,計劃在年底前完成1億美元的投資,52歲的資金經理表示。

“市政債券中的機會常常被忽視和誤解,”普魯斯科夫斯基,16Rock的首席投資官和前黑巖公司市政債券機構及財富管理團隊負責人,在一次採訪中表示。“投資者可以利用由於供需和公共政策造成的市場錯位,而這一資產類別的穩定信用質量和低波動性提供了持續的實際回報潛力。”

套利機會

與其他經理一樣,他通過做空和衍生品運用槓桿和對沖,迅速利用證券之間的價格差異。但普魯斯科夫斯基是數千名美國對沖基金經理中相對少數的幾位之一,他通過尋求免税和應税市政債券之間的套利收益,而不是股票活動、合併交易或其他公司事件。

“他們會在應税和免税市政債券之間來回切換,隨時尋找機會,”市政債券對沖基金投資者 KStone Partners 的首席執行官喬·馬倫説,談到大約二十個專注於市政債券投資的對沖基金。“他們並不是為了產生免税收入而驅動。”

根據馬倫的説法,專注於市政債務的輕度監管對沖基金行業通常由曾在華爾街專有交易台工作的交易員管理。

那些專注於投資級債務的公司,如16Rock、Whitehaven Asset Management、Spring Lake Asset Management和Old Orchard Capital Management,目標收益為8%到12%,波動性低。

Rosemawr Management和Foundation Credit投資於風險較高的證券,如一些為特許學校出售的證券或像破產的波多黎各那樣的困境債券。MacKay Shields,提供市政債券共同基金和交易所交易基金,也向客户提供市政對沖基金,馬倫説。

奇特市場

普魯斯科夫表示,4萬億美元市政市場的碎片化特性提供了機會。由於證券來自數以萬計的發行者,許多證券並未積極交易,且債券具有多樣的安全結構,價格透明度比其他市場更為困難。

供需的季節性模式以及零售投資者的主導地位——如果他們的安全感受到威脅,他們會迅速出售——提供了投資可能性。經銷商的市場撤退,例如去年花旗集團退出該業務,為對沖基金留下了更多空間。

普魯斯科夫表示:“由於所有這些動態,市場有機會提供超過10%、20%的回報。”

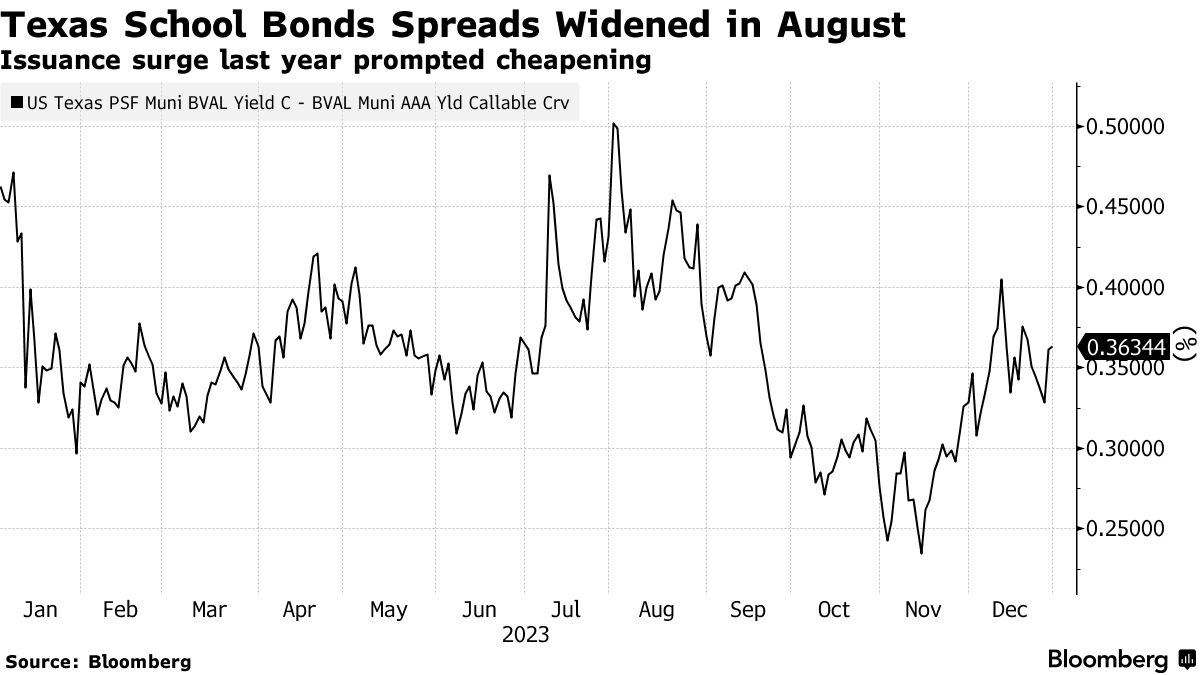

例如,前黑巖管理者在2023年8月利用了市場的一個特性。當時,幾個因州主權財富基金擔保而被評為AAA的德克薩斯州學區出售了大量債券。

大量發行促使這些學區以低於平常的價格定價其債券以吸引需求,使普魯斯科夫能夠以與同類到期債券相比,利差高達0.70個百分點的價格購買一些證券。他表示,利差後來縮小至0.4個百分點。

這位基金經理表示:“這就是在利用那種弱點進行購買。” “並且因德克薩斯州的有利遷移趨勢和強勁經濟進行佈局。”

低息、長期債券在過去一年對基金的表現貢獻巨大,普魯斯科夫現在表示,近期金融市場的動盪是否會出現美國經濟衰退使他更傾向於州債而非地方債。他喜歡AAA評級州如弗吉尼亞州和北卡羅來納州的防禦性行業,如水務和污水債券。

低息、長期債券在過去一年對基金的表現貢獻巨大,普魯斯科夫現在表示,近期金融市場的動盪是否會出現美國經濟衰退使他更傾向於州債而非地方債。他喜歡AAA評級州如弗吉尼亞州和北卡羅來納州的防禦性行業,如水務和污水債券。

對沖優先級

對於市政對沖基金經理來説,超越同行的方式往往在於他們對投資組合的對沖能力,KStone Partners的Marren表示。

與公司債券不同,市政債券很難對沖。賣空市政債券以從價格下跌中獲利幾乎是不可能的。

畢竟,這是一個買入並持有的市場,借入並再買回的證券供應稀少。此外,國税局與免税利息相關的規則使得賣空變得昂貴。

而且,獲得對信用和利率風險的保護也很困難,部分原因是市政信用違約掉期市場從未起步。為了防範利率風險,大多數投資者會賣空美國國債——這是一種不完美的對沖,因為市場可能會出現分歧——或者使用期貨或期權等衍生合約。

對沖市政債券是“部分藝術,部分科學”,Pruskowski説,他在市場之外的時間用於衝浪和三項全能等運動。

他使用國債期權和期貨,以及最大的市政債券ETF——iShares國家市政債券ETF的期權進行對沖。但Pruskowski還用應税市政債券對沖信用風險。

他説,一些州和地方政府債務,以及大型醫院和大學的證券,借入起來可能比其他市政債券更容易。

例如,哈佛大學、紐約大都會運輸署和凱瑟醫療系統將一些應税債券結構化為類似公司債務的形式,具有一到兩個大型到期,使其更容易用於覆蓋賣空押注。

普魯斯科夫斯基表示,他並不押注這些發行人會違約,而是利用空頭頭寸來押注信用利差和波動性。

普魯斯科夫斯基説:“如果你適當地對沖並選擇正確的證券,你會希望看到這種波動性有一些動能。” “在負面環境中產生正回報的能力很強。”

在最新的美國勞動力市場數據幫助緩解對世界最大經濟體更明顯放緩的擔憂後,股票出現了強勁反彈,債券下跌。

標準普爾500指數的所有主要組別均上漲,該指數有望創下自2023年1月以來的最大反彈,因為數據顯示美國初請失業金人數降幅為近一年最大。隨着經濟焦慮的減退,國債在整個收益率曲線下跌——短期債務的拋售最為明顯。在一場$25億的30年期國債拍賣後,債券保持虧損——這一拍賣被多位交易員視為“疲軟”。