奇怪的交易通訊:本週發生的一些事情 - 彭博社

Tracy Alloway, Joe Weisenthal

一名交易員在美國紐約證券交易所(NYSE)交易大廳工作,時間是2024年8月5日,星期一。

一名交易員在美國紐約證券交易所(NYSE)交易大廳工作,時間是2024年8月5日,星期一。

攝影師:邁克爾·納格爾/彭博社 你好,歡迎來到每週的《Odd Lots》通訊,喬·韋森塔爾和特雷西·阿洛威將為您帶來他們對市場、金融和經濟中最有趣發展的看法。

如果你喜歡和我們聊天,可以查看 Odd Lots Discord,在這裏你可以隨時和我們以及其他聽眾交流。

喬和特雷西感興趣的內容

所以,簡單來説,這周發生了很多事情。雖然你幾乎肯定看到了所有重大事件——股票的劇烈波動、VIX的驚人飆升、日元的波動等等——但可能有一些事情你錯過了。

因此,我們將回顧一些本週發生的引人注目的事情,並引起了我們的注意。以下是它們,按大致的時間順序排列。

日本的暴跌

上週後半段,全球市場已經變得緊張。上週四,在美聯儲決定後的第二天,標準普爾500指數下跌了1.4%。然後在週五又下跌了1.8%。風險規避的環境正在形成,隨後在週日晚上,當每個人準備入睡時,日本股市崩潰了。

週一,東證指數在週五下跌6%後暴跌超過12%。關於日本市場波動是否是全球波動的來源(或驅動因素)存在各種爭論。但值得注意的是,就像美國市場在最近幾個月異常平靜一樣,日本市場也非常安靜。儘管在美國,很多討論都是關於美聯儲實現軟着陸目標的,但日本正處於一個大型的再通脹牛市中。在經歷了近11個月近60%的漲幅後,日本的銀行股最近遭遇了重創。

彭博社 伯克希爾出售蘋果股票

彭博社 伯克希爾出售蘋果股票

在週末引發的緊張情緒中,我們收到了伯克希爾哈撒韋最新的季度報告,報告顯示該公司已出售一半的蘋果股票。無論出售的原因是什麼,事實是,作為“七大巨頭”股票之一,蘋果在過去一年(以及之前的幾年)表現得非常出色。因此,看到人們長期以來一直在參與並獲利的交易出現大轉變,確實令人震驚。一些投資者還在談論蘋果作為下一個人工智能的主要受益者(因為人工智能將使設計應用程序變得更容易,這些應用程序將安裝在我們的手機上,等等),因此這也可以説是那裏的炒作之一——向下滾動以獲取更多信息。因此,本週的主題實際上是許多熱門交易變得不再受歡迎:長期持有七大巨頭、日元套利、做空波動性。我們經歷了一個非常長的制度穩定期,而這一切似乎一下子都改變了。

VIX的激增

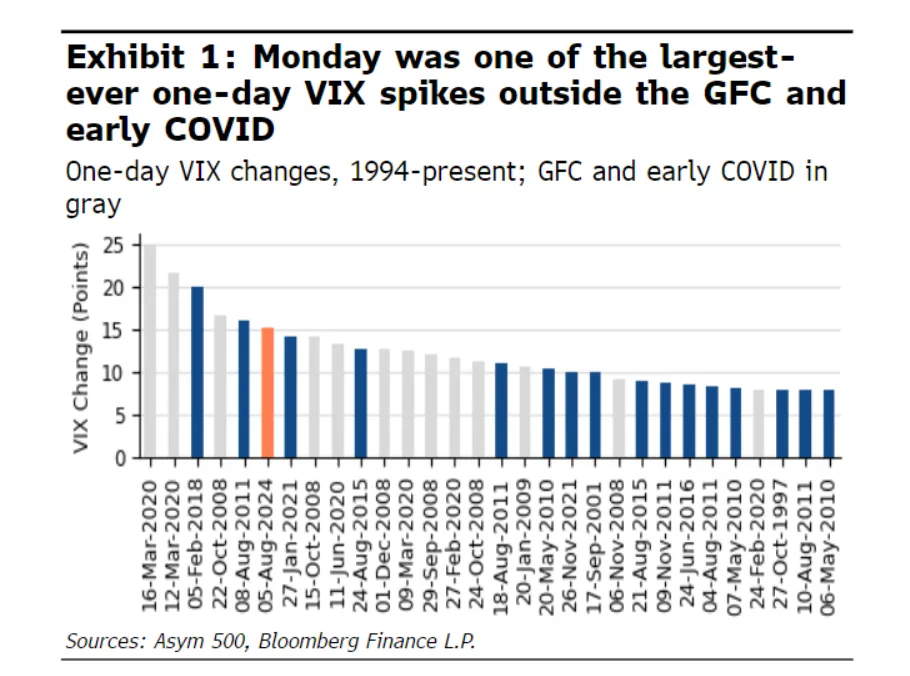

説到做空波動性,這確實是本週突出的事情。CBOE波動率指數在週一早盤交易中飆升至65.73(儘管關於“真實”水平有一些爭論,您可以 在這裏閲讀)。這裏需要理解的重要一點是,我們似乎正處於一個波動性不僅僅是市場拋售結果的時期,而是其主要貢獻者。這就是為什麼您會看到一些評論(包括我們)認為“套利交易的解除”在這裏有點誤導。投資者如何表達他們對市場將繼續上漲的預期並不那麼重要——您可能借入日元投資於風險資產(套利交易),或者您可能押注於單隻股票與指數之間的運動差異(分散投資),或者您可能購買大型科技股或其他。更關鍵的是,最近幾個月有很多人押注於持續性,因此當這種持續性的機會突然被重新定價時,波動性激增 並最終影響 其他資產,因為投資者削減頭寸。正如野村的查理·麥吉利科特本週在緊急版播客中告訴我們 “波動性是現代市場結構中的風險暴露開關。”換句話説,本週的波動性激增並不是一個附帶事件,而是真正的主要市場事件。

來源:Asym 500 收益率曲線去反轉

來源:Asym 500 收益率曲線去反轉

另一個變化(儘管在週一非常短暫)是收益率曲線去反轉。自2022年夏季以來,10年期國債的收益率首次超過了兩年期國債。現在大家都知道,歷史上收益率曲線反轉通常預示着衰退。然而,這一次,在歷史上最長的收益率曲線反轉之後,我們仍然沒有迎來衰退。但分析師們有時會提到的另一件事是,真正的經濟痛苦通常只有在收益率曲線 去反轉 後才會出現。這是有充分理由的。收益率曲線去反轉的一種方式是兩年期收益率急劇下降。而兩年期收益率急劇下降往往是因為美聯儲進入降息模式。由於歷史表明美聯儲通常在開始降息時較晚,因此由短期收益率急劇下降引起的去反轉,恰好發生在痛苦即將來臨的時候,這是一種合乎邏輯的模式。

彭博社 美聯儲發言

彭博社 美聯儲發言

在週一的某個時刻,市場開始定價緊急會議間降息的真實可能性。現在,這種定價可能只是極端流動性時段的表現,或者某種不代表實際預期的對沖。當然,緊急降息的門檻非常高——尤其是因為我們並不是在談論某種危機情況。在混亂期間,信用利差上升,但幅度並不顯著,一些投資級公司在週二就開始出售新債務。到目前為止,實際上沒有什麼“破裂”。

話雖如此,市場與美聯儲之間的差距現在看起來相當大。市場仍在定價9月份會議上有50個基點降息的合理機會,但本週迄今為止我們聽到的美聯儲發言相當平靜和謹慎。週一,芝加哥聯儲主席奧斯坦·古爾斯比表示,美聯儲 不會對經濟數據過度反應。同樣在週一,我們聽到了舊金山聯儲主席瑪麗·達利的發言,她表示,勞動力市場的疲軟是美聯儲開始降息的原因,但她也強調,失業率的上升並不是由於裁員增加,這表明她目前並不認為美聯儲在防止衰退方面落後於形勢。除此之外,我們並沒有聽到大牌人物的發言或看到任何媒體的戰略泄漏,表明美聯儲即將顯著改變為更激進的立場。

勞動數據

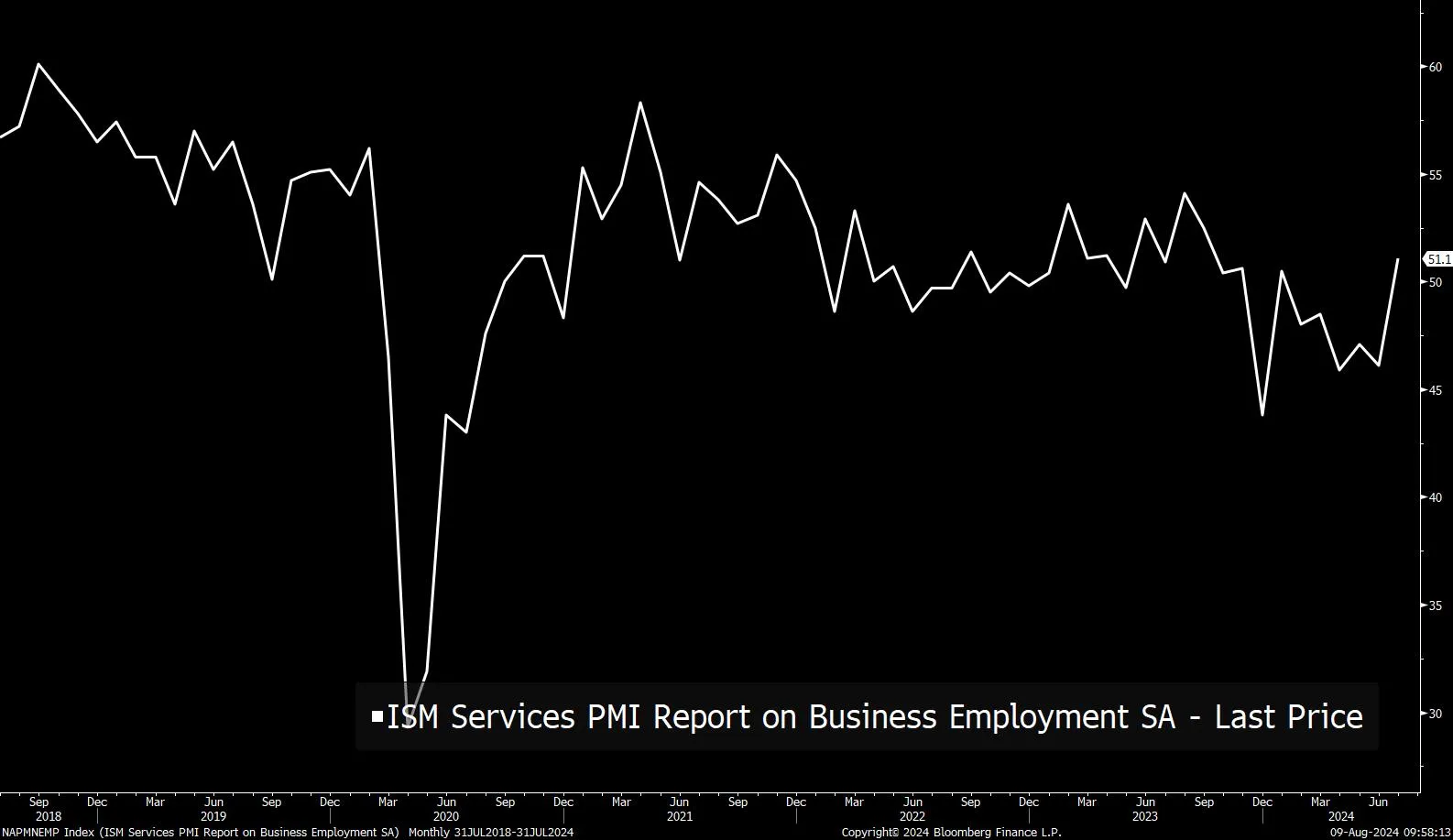

非農就業報告後的那一週通常是經濟數據的安靜期。但實際上我們得到了兩份報告,表明美聯儲可能仍然正確地認為勞動力市場並沒有崩潰。週一,我們 收到了最新的ISM服務業報告,顯示就業子指數意外上升至51.1,而上個月為46.1。然後在週四,我們看到初請失業金人數從上個月的25萬降至23.3萬。ISM服務業和初請失業金人數當然不能提供勞動力市場的全部情況,但至少提供了一些證據,表明至少在目前,勞動力市場的狀況並沒有急劇惡化。

彭博社 人工智能的氣息

彭博社 人工智能的氣息

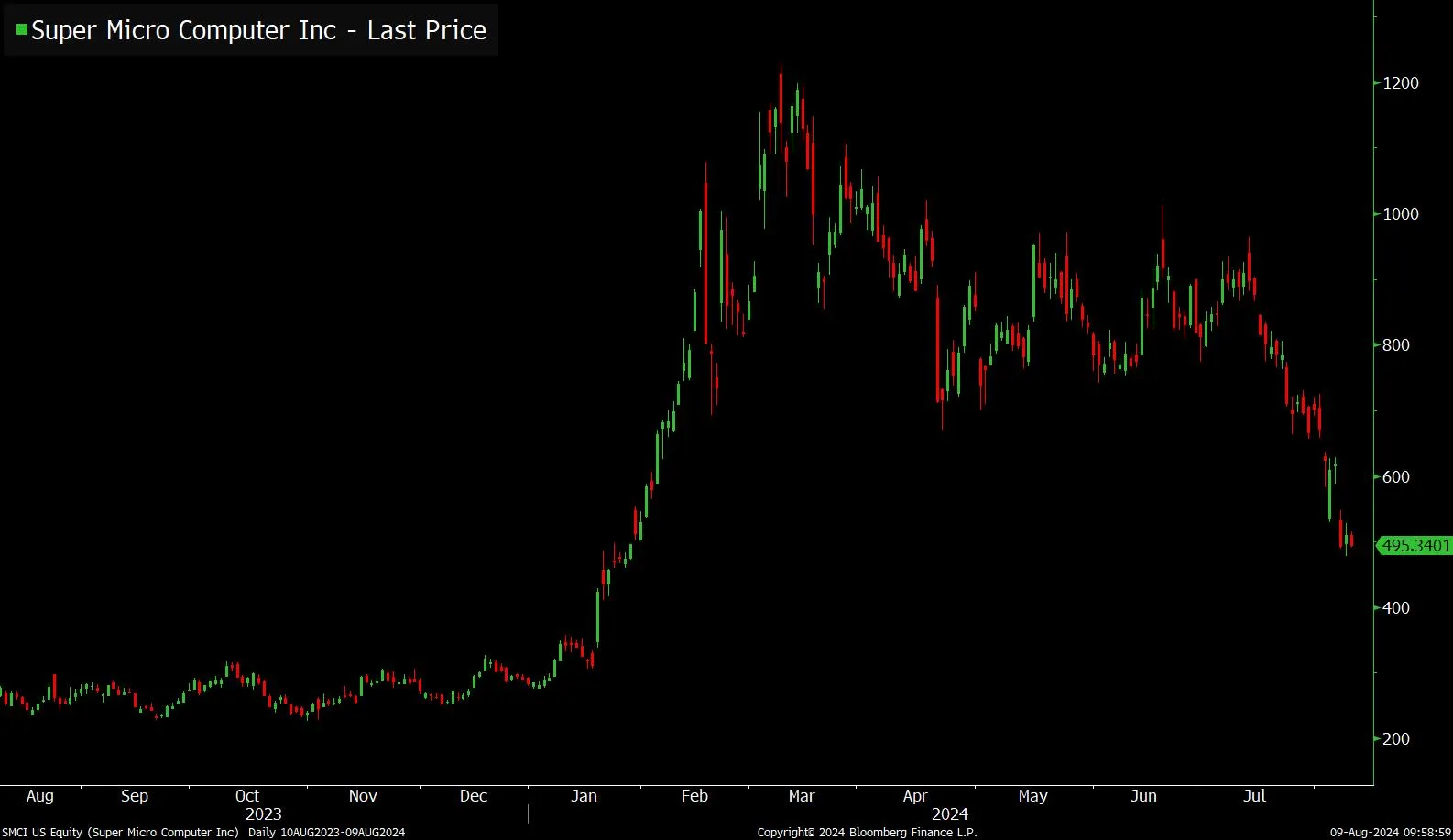

今年牛市的一個重要部分就是關於人工智能。市場一直在説,上一代的大型科技巨頭將是這一代的贏家。因此,這導致了像蘋果、Meta、Alphabet、微軟等多萬億美元公司的驚人反彈。但同時也出現了一些較小的、專注於人工智能的公司。在今年第一季度,SuperMicro(基本上構建了所有這些GPU所需的機架基礎設施)是一個巨大的贏家。但它已經下滑了一段時間。然後在週二,該公司發佈了讓市場失望的財報,股價進一步暴跌。有趣的是,該公司發佈了一個2025年的收入預測,遠遠超出預期。起初股價強勁反彈。但由於對利潤率的擔憂,導致股價後來崩潰。因此,這表明投資者對所有這些公司的看法變得更加謹慎。對“股價永遠上漲”的信念減少了。(順便提一下,戴爾的股價,自5月底以來也已經減半,戴爾與SuperMicro在同一領域)。

彭博社 英特爾的暴跌

彭博社 英特爾的暴跌

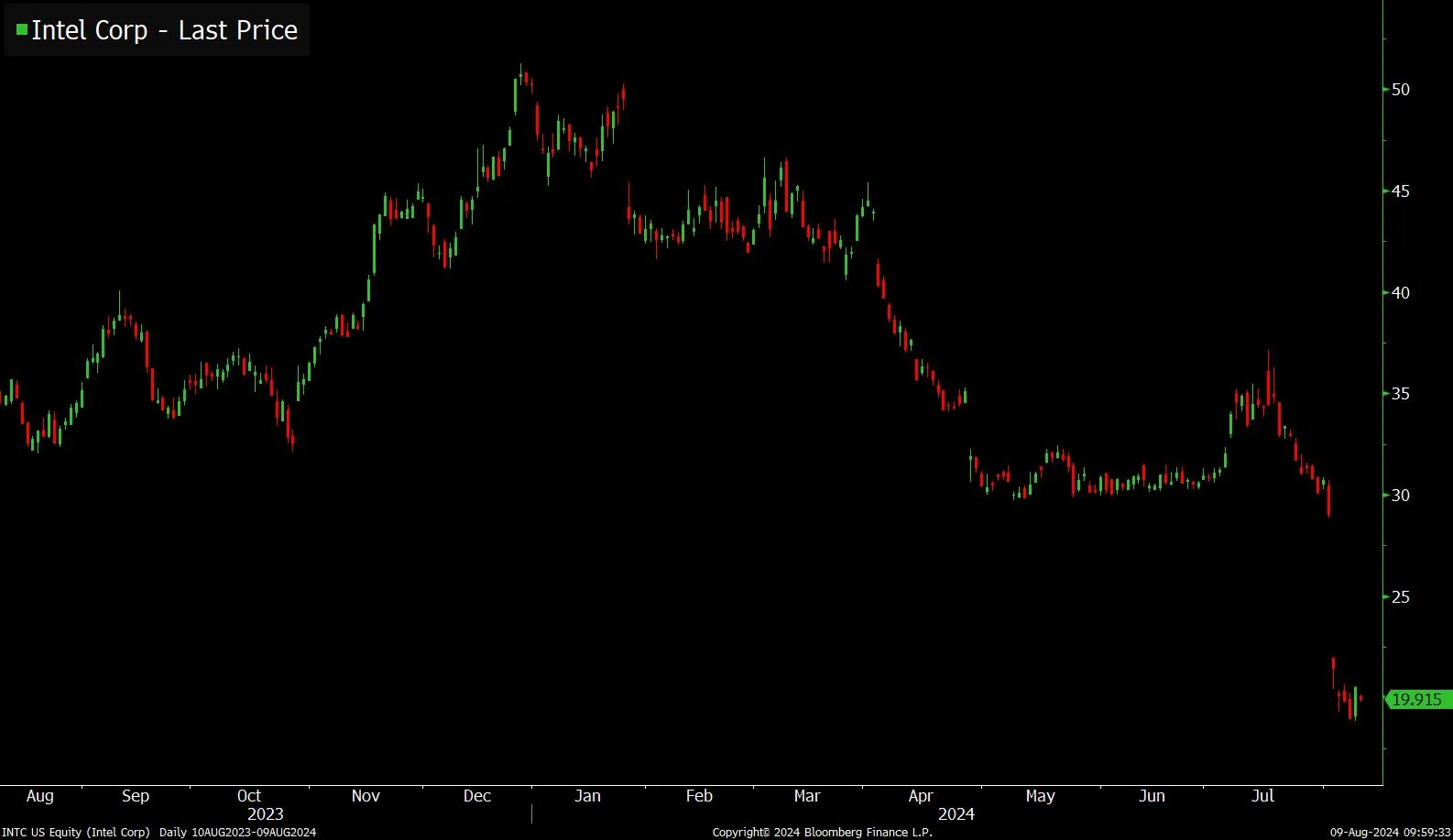

説到個別公司的痛苦,英特爾的表現非常糟糕。自上週中旬報告財報以來,股價下跌了約35%。它正在進行更多裁員並暫停分紅。這本身就是壞消息,但更糟的是,政策制定者試圖推動國內半導體制造的復興。而英特爾——與英偉達不同——實際上是自己製造芯片的。因此,看到它如此掙扎,激發了人們對人工智能過度炒作的擔憂,但或許更重要的是,這直接觸及了人們對政策制定者能否實現他們希望達成目標的擔憂。

彭博社 更便宜的抵押貸款

彭博社 更便宜的抵押貸款

本週,資金總體變得更加昂貴。股市下跌可以説是股權融資變得更加昂貴的另一種方式。高收益債務的利差上升了——儘管如前所述,考慮到高企的VIX,這一上升並沒有預期的那麼明顯。但有一個羣體在利率下降的環境中自動受益,那就是房主,以及在某種程度上是購房者。

抵押貸款利率降至6.5%以下,達到了自2023年5月以來的最低水平。在2023年底,平均30年期抵押貸款利率接近8%。隨着利率下降,從房屋中提取股權開始顯得更加吸引人。你甚至可能會有一些房主處於可以利用再融資機會的狀態。顯然,你不會看到大量的再融資活動,因為絕大多數未償還的抵押貸款是在利率飆升之前鎖定的。但人們總是在買房(因為總會有搬家、離婚、家庭擴展需要更多卧室等情況),而且在2023年底總會有人買房。

儘管我們在這裏的水平極低,但我們已經開始看到再融資活動的上升。事實上,抵押貸款銀行家協會的再融資指數剛剛達到了自2022年8月以來的最高水平。

彭博社 企業評論

彭博社 企業評論

在我們等待更多關於經濟週期的官方數據時,企業高管顯然處於一個良好的位置,可以實時瞭解情況。而在這一點上,這一週的情況有些複雜。

這裏有一些正在流傳的消息。優步的首席執行官表示,公司並沒有看到任何需求的疲軟,來自任何收入羣體的需求。愛彼迎預計下個季度會出現疲軟,需求將會減弱。傑米·戴蒙表示他對通貨膨脹實際上回到2%持懷疑態度。卡特彼勒看到最終需求進一步放緩,儘管它預計由於利潤率改善,利潤會有所提升。U-Haul表示,二手卡車轉售市場仍然疲軟。

相關性重新出現

説到最近一直有效的交易,人們從股市指數內部相關性較低的事實中賺了很多錢。這就是上述提到的所謂分散交易,我們之前在這份通訊中、在6月的播客節目以及在早期新聞報道中討論過的內容。不出所料,相關性重新出現並飆升至過去一年的最高水平。然而,即使在這一週最糟糕的水平上,相關性仍然低於2022年大部分時間的水平。所以,這很有趣。你有一個指標,比如VIX,飆升至歷史糟糕的水平,而其他指標,如股票相關性和高收益利差,雖然上升但在整體上仍然相對温和。

彭博社 下週

彭博社 下週

好消息是,根據你的觀點,我們下週將會有大量新數據發佈。週二,我們將發佈NFIB小企業樂觀指數和PPI。週三,我們將發佈CPI。週四,我們將發佈帝國聯邦、費城聯邦和零售銷售(以及初請失業金人數)。所以到下週這個時候,我們可能會對發生的事情和未來的方向有更好的瞭解。

本週播客

好吧,這裏在Odd Lots的這一週非常忙碌。首先,你絕對應該聽聽我們關於最近市場劇烈波動的緊急Lots More節目,嘉賓是野村的查理·麥克艾利戈特。這是一個必聽的節目。

你還應該聽聽我們與高盛首席信息官馬爾科·阿根提的對話,討論銀行如何思考和部署AI(此外,什麼是好的提示)。

如果你需要暫時遠離市場的戲劇,聽聽我們與 哈斯布羅首席執行官克里斯·科克斯 的特別節目。我們與他討論了這家傳統玩具製造商如何擴展到包括數字遊戲在內的遊戲領域。

當然,查看我們與 馬特·金的節目。前花旗分析師創辦了自己的研究公司Satori Insights,並向我們講解了他為何認為市場的順風正在消退。這是一集及時的節目,馬特沒有讓人失望。

書籍推薦

我們還請馬特·金推薦了一些閲讀書籍。他有很多建議,包括: 混沌的理解:更好的經濟學為更好的世界,作者J. Doyne Farmer,以及Bent Flyvbjerg和Dan Gardner的 大事如何完成:決定每個項目命運的驚人因素,從家庭裝修到太空探索及其間的一切,羅伯特·凱根的 叛亂:反自由主義如何再次撕裂美國,馬丁·沃爾夫的 民主資本主義的危機,以及克里斯托弗·考德威爾的 特權時代:自六十年代以來的美國。最後,對於小説,他推薦了安德魯·奧哈根的 卡爾多尼亞之路,稱其為“優秀且及時”。

來源:亞馬遜,出版商### 我們正在閲讀的內容

來源:亞馬遜,出版商### 我們正在閲讀的內容

- 如何為一個 數據資產 定價。

- 庫茲涅茨曲線的 迴歸。

- 滲透到 編織和鈎針世界 的人工智能騙局。

- Lyft 提出了一種 應對高峯定價 的解藥。

- 為什麼比亞迪 無法攻克 越南市場。

- 2020年代 緊張勞動力市場 的經驗教訓。

- 對“反電動車”商品的 需求激增。