債券作為對沖工具重回市場,經過多年未能滿足投資者的需求 - 彭博社

David Marino, Natalia Kniazhevich

隨着標準普爾500指數在八月的前三個交易日中下跌了約6%,國債市場則上漲了近2%。

隨着標準普爾500指數在八月的前三個交易日中下跌了約6%,國債市場則上漲了近2%。

攝影師:邁克爾·納格爾/新華社/蓋蒂圖片社

在最近市場歷史上最動盪的一週之後——標準普爾500指數創下了自2022年以來最大的單日下跌和最佳反彈——交易員們可以被原諒不想完全重新投入股票市場。現在一些人開始關注期權。

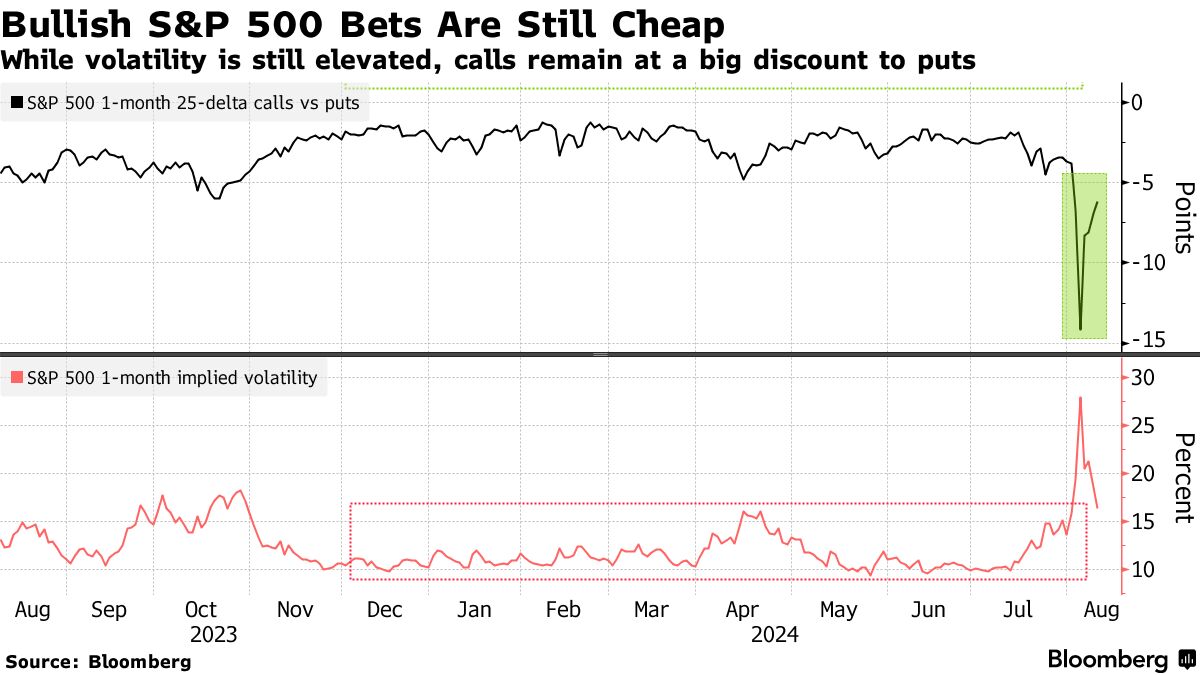

風險反轉和看漲價差,這些涉及買入一個合約同時賣出另一個合約的策略,以提供更便宜的方式來押注市場方向。現在它們對看漲觀點尤其有吸引力:彭博社彙編的數據表明,最近幾天,標準普爾500指數的看漲期權相對於看跌期權處於多年來的最低水平。

上週期權價格飆升,Cboe波動率指數達到近四年來的最高點,因為股票因經濟數據疲軟而暴跌。儘管隱含波動率隨後回落了一些,但仍遠高於過去16個月的範圍,避險需求推高了看跌期權的成本——使得出售它們以資助反彈押注變得更具吸引力。

上週期權價格飆升,Cboe波動率指數達到近四年來的最高點,因為股票因經濟數據疲軟而暴跌。儘管隱含波動率隨後回落了一些,但仍遠高於過去16個月的範圍,避險需求推高了看跌期權的成本——使得出售它們以資助反彈押注變得更具吸引力。

根據薩斯奎漢納國際集團衍生品策略聯合負責人克里斯托弗·雅各布森的説法,看到更多股票損失潛力但又害怕錯過機會的交易員可以使用期權。

“這時風險反轉可能是有意義的,”他説。“同樣,我們也考慮了看漲價差,以及一種更低風險的方式來獲取反彈的敞口,而不承擔下行風險。”

在看漲風險反轉中,投資者購買看漲期權並出售看跌期權,而看漲價差僅涉及交易看漲期權。儘管這些提供的回報有限,但其成本較小,並確保投資者在價格下跌時不必購買股票或面臨更大的損失。比例價差——當交易的一方涉及的合約數量多於另一方——甚至更便宜,但它進一步削減了回報,並在價格飆升時冒着虧損的風險。

一些交易者結合了這兩種策略:週四,VanEck半導體交易所交易基金的一位投資者購買了12月$255/$290的看漲價差,同時出售了$160的看跌期權。在週日的報告中,花旗集團提到該基金的看漲價差對那些想要參與人工智能股票反彈的人來説非常合適。

在經歷了幾個月的平靜後,美國股票波動性增加,使得VIX在今年上半年達到了自2017年以來的最低平均水平。在7月,一些大型科技股的看漲期權價格異常高,為投資者提供了通過購買長期看跌期權和出售看漲期權進行對沖的機會。

現在市場觀察者預計,短期內波動性將保持高位,考慮到幾個事件:8月14日的關鍵美國通脹報告,8月23日美聯儲主席傑羅姆·鮑威爾在傑克遜霍爾研討會上的講話,以及8月28日市場收盤後英偉達公司的財報。

“兩到三週的看漲期權可能是獲取反彈敞口的安全方式,”衍生品分析公司Asym 500的創始人羅基·費什曼説。“出售看跌期權以購買看漲期權也很合適。”

格雷格·阿貝拉(Gregg Abella),一位來自新澤西的資金經理,上週並沒有預料到客户會打來如此多的電話。“突然間,人們對我們説,‘哇,你認為現在是增加債券的好時機嗎?’”

這對阿貝拉來説有些像是證明。他用自己的話説,一直在“敲響債券的鐘”——更廣泛地説,是資產多樣化——多年了。這曾經是一個明顯不受歡迎的建議。直到本月股票開始下跌。迅速地,對債務安全的需求激增,使得10年期國債收益率在上週初一度降至自2023年中以來的最低水平。