大多數金融科技合作銀行因合規問題報告虧損 - 彭博社

Teresa Xie

儘管合規挑戰重重,嵌入式金融仍然是贊助銀行的巨大盈利來源。

儘管合規挑戰重重,嵌入式金融仍然是贊助銀行的巨大盈利來源。

攝影師:丹尼爾·阿克/Bloomberg在數字銀行時代,越來越多的金融科技公司與小型和中型“贊助銀行”合作,提供服務——但這並非沒有代價。

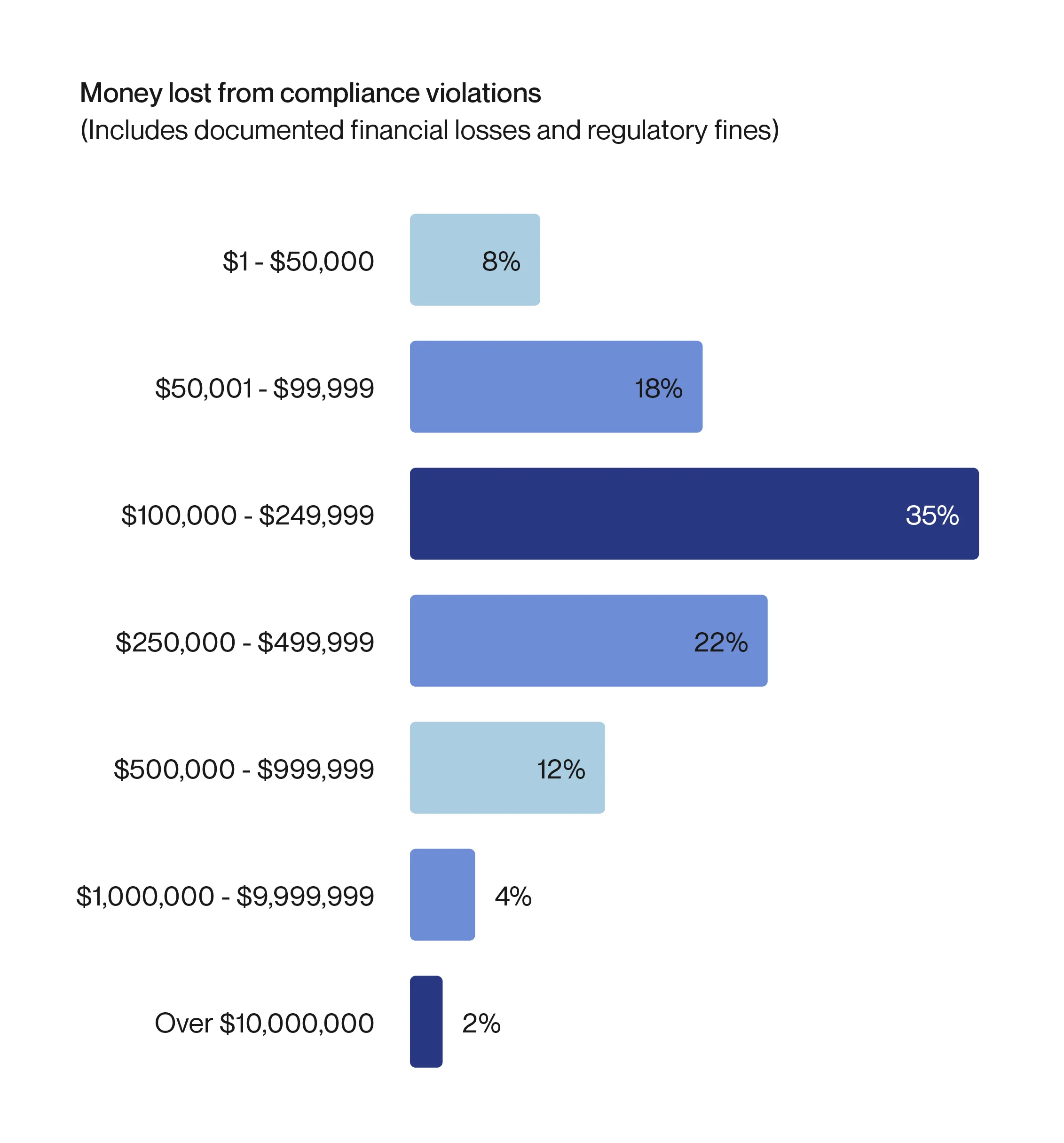

根據身份風險管理平台Alloy的“2024年嵌入式金融狀態”報告,估計有75%的贊助銀行因合規違規而遭受10萬美元或更多的損失。報告。這包括與針對銀行的監管執法行動相關的罰款,以及與合規失敗相關的直接財務損失。

“運營贊助銀行項目本質上是複雜的,因為你有高度監管的銀行與通常是新興、快速增長的公司合作,這些公司正在創造全新的消費者與金錢互動的方式,”Alloy的首席執行官兼聯合創始人湯米·尼古拉斯説。

因為大多數金融科技公司,無論是Venmo還是CashApp,本身並不是銀行,它們依賴與FDIC保險機構的合作來提供金融服務,反過來又為銀行提供易於使用的數字界面。理論上,銀行與金融科技公司的合作應該是美好的結合。然而,其中許多合作關係正在破裂。最顯著的是,最大的中介金融科技公司之一Synapse Financial Technologies Inc.在5月的崩潰,導致與其合作的銀行賬户中凍結了數百萬美元的客户存款。

僅僅因為一家金融科技公司與一家FDIC保險的銀行相關聯,並不意味着它得到了聯邦存款保險公司(Federal Deposit Insurance Corp.)的支持——這是一個常見的誤解,這使得使用第三方銀行服務的安全性受到質疑。根據Alloy的報告,幾乎40%的贊助銀行損失了25萬美元或更多,6%的銀行報告損失達到100萬美元或更多。

Alloy的2024年嵌入式金融狀態報告來源:Alloy銀行監管機構並沒有視而不見,但他們將注意力集中在對贊助銀行本身的監督上。美國聯邦儲備委員會對位於阿肯色州的Evolve Bank & Trust採取了與其風險管理相關的執法行動,但表示並未對Synapse進行監督。

Alloy的2024年嵌入式金融狀態報告來源:Alloy銀行監管機構並沒有視而不見,但他們將注意力集中在對贊助銀行本身的監督上。美國聯邦儲備委員會對位於阿肯色州的Evolve Bank & Trust採取了與其風險管理相關的執法行動,但表示並未對Synapse進行監督。

“在銀行與金融科技合作伙伴合作的情況下,銀行有責任管理風險,”聯邦儲備委員會監督副主席邁克爾·巴爾(Michael Barr)在7月9日的華盛頓演講中説道。

一大批金融科技銀行贊助商因合規問題而受到關注,這可以追溯到Cross River Bank。去年,這家位於新澤西州提安克的州立特許和FDIC保險銀行收到了FDIC的停止和禁止令,原因是該機構所稱的與公平貸款法相關的“安全或不安全”做法。自2024年初以來,FDIC的正式執法行動中有25.6%針對贊助銀行,根據Klaros Group的數據。

儘管面臨合規挑戰,嵌入式金融,即將金融服務整合到非金融產品中,仍然是贊助銀行的巨大盈利來源。在Alloy的報告中,約50%的贊助銀行表示,嵌入式金融和銀行即服務中的金融科技合作伙伴關係推動了收入和存款,其中96%的銀行運營着超過五個嵌入式金融合作夥伴關係。

代表金融科技公司和銀行的行業團體,如美國金融科技委員會,已呼籲額外的監管明確性。

“AFC長期以來一直倡導一個清晰且一致的監管框架,以反映負責任的行業發展,並明確創新銀行和金融服務商業模式、產品和服務的監管期望,”該行業團體表示。“我們需要簡化當前的規則和法規拼湊,並確保在整個行業中公平和一致的執行。”