開始你一天需要知道的五件事:美洲 - 彭博社

Morwenna Coniam

早上好。美國股市預計將小幅上漲,因為市場忽視了英偉達令人失望的銷售預測。現在的關注點轉回到宏觀前景和數據,這可能表明美聯儲下個月預期降息的範圍。而鐵礦石的反彈則發出了警告。以下是市場正在討論的內容。 — 莫温娜·科尼亞姆。

想要收到西班牙語的新聞通訊嗎?註冊以獲取《五件事:西班牙版》新聞通訊。

盤點

全球股票 穩定,美國股市預計將小幅上漲,因為市場試圖忽視英偉達令人失望的銷售預測,並將注意力轉向宏觀驅動因素。英偉達的股票在美國盤前交易中下跌,因為其不盡如人意的指引暗示人工智能熱潮可能降温,儘管納斯達克100和標準普爾500指數的期貨抹去了早期的損失。10年期國債收益率下滑,而美元正朝着今年最大月度跌幅前進。

英偉達

英偉達的季度報告 — 科技行業財報季中最受期待的部分 — 在幾乎所有指標上都達到了或超過了分析師的預期。但英偉達的投資者已經習慣了超預期的季度業績,而最新的數字並未達到這一標準。令投資者擔憂的是,英偉達下一個大現金牛——新的Blackwell處理器系列——的生產證明比預期更具挑戰性。該產品是公司主導的人工智能處理器的下一代產品。

回到宏觀

儘管收益季節正式結束,但焦點正轉向宏觀環境。貨幣市場押注到年底將降息100個基點,但關於美聯儲下個月是否會降息25個基點或更大幅度的50個基點仍存在不確定性。亞特蘭大聯儲主席拉斐爾·博斯蒂克表示“可能是降息的時候了”,但他仍在尋找額外的數據來支持下個月降息。關鍵將是美聯儲首選的通脹指標——核心個人消費支出(PCE)的讀數,預計將在週五公佈。

鐵礦石警告

儘管關於中國需求前景的負面評論不斷,鐵礦石價格卻大幅上漲,在10天內上漲約10%,突破每噸100美元。這促使中國金屬行業的官方期刊撰寫了一篇長文,闡述為何漲幅過大。據國家相關的《中國冶金報》報道,這一上漲給中國掙扎中的鋼鐵製造商帶來了壓力,並稱這一激增為“非理性”。它表示,充足的供應、疲軟的需求、高庫存和低採礦成本將在2024年剩餘時間內繼續對該商品施加壓力。

中國談判

在其他地方,交易員們正在關注中國國家主席習近平與白宮官員傑克·沙利文之間的一對一談判,以尋找改善貿易關係的跡象。此次會議正值沙利文領導華盛頓的全球運動,阻止中國獲取尖端芯片。北京指責美國試圖通過關税和制裁來遏制其經濟崛起,而拜登表示這些措施旨在確保國家安全。世界上最大的經濟體正在努力為其關係設定護欄,因為北京正準備迎接美國政治動盪的時期,唯一的保證是又一位對中國採取強硬立場的總統。

我們最近在閲讀的內容

這是過去24小時內引起我們注意的內容。

- 肯·李奇在Wamco的自由放任給富蘭克林資源帶來了反效果

- Telegram首席執行官因涉嫌犯罪使用應用程序被控

- 英國政府正面臨來自各方的壓力,關於可能的增税

- 中國的5%增長目標面臨日益增長的懷疑,因為瑞銀下調了前景

- 這位礦業億萬富翁正在瞄準遠程工作文化

最後,這是喬今天早上感興趣的內容

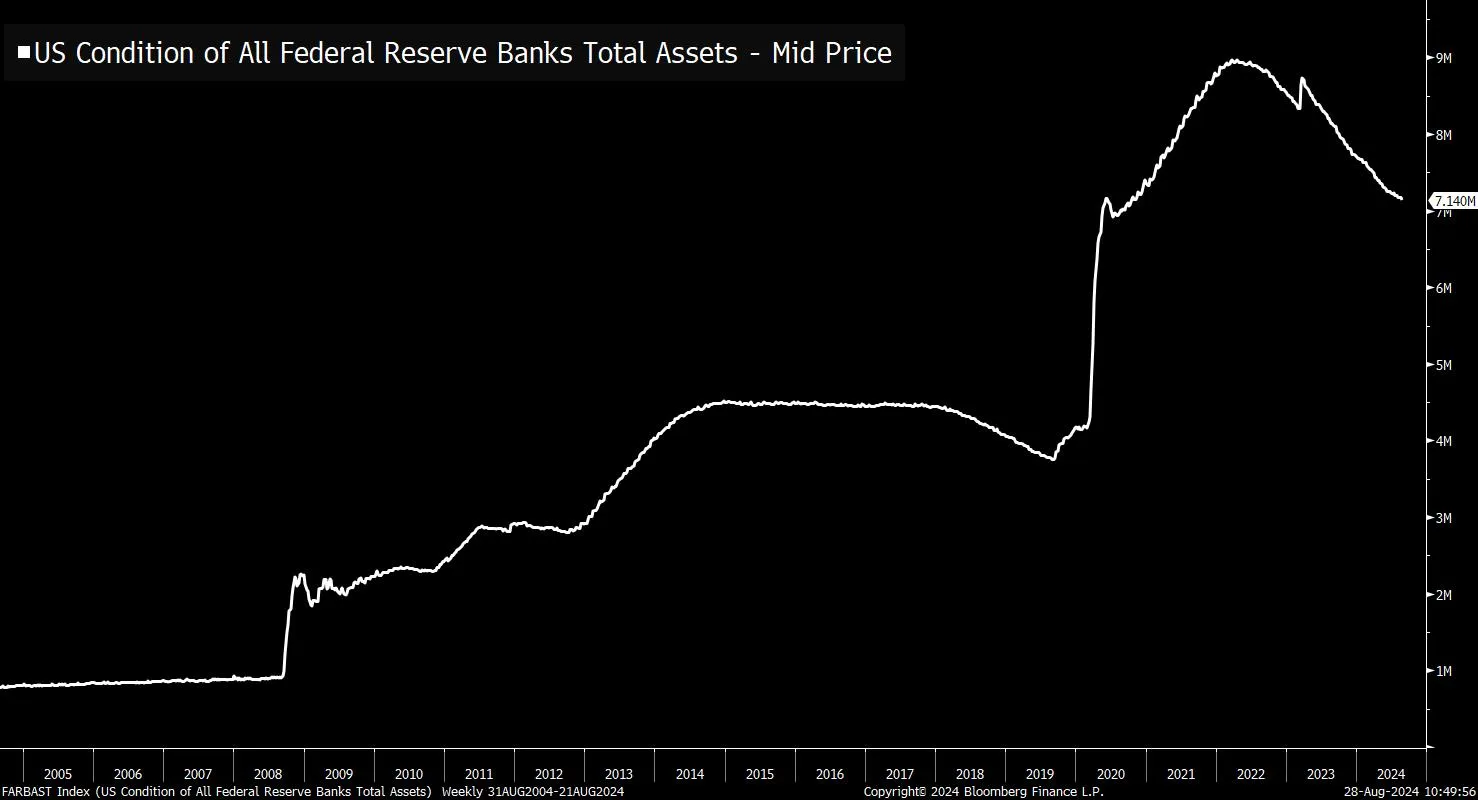

這是過去20年美聯儲資產負債表的圖表。

你可以講一個相當簡單的故事:在大金融危機期間,美聯儲進行了量化寬鬆,以再次刺激經濟。資產負債表在十年中期之前不斷增長,隨後美聯儲開始減少其持有的資產。然後我們遇到了新冠危機,美聯儲再次開始進行量化寬鬆,並在2022年初開始減少。這是你可以講的故事,但並不完全正確。至少從美聯儲的角度來看,2020年那條直線上升並不代表與2009年那種操作相同。與其説是試圖刺激經濟活動,不如説是在2020年3月中旬以大規模干預來穩定美國國債市場,當時的波動性極其劇烈,整個市場看起來像是要以某種方式崩潰。

你可以講一個相當簡單的故事:在大金融危機期間,美聯儲進行了量化寬鬆,以再次刺激經濟。資產負債表在十年中期之前不斷增長,隨後美聯儲開始減少其持有的資產。然後我們遇到了新冠危機,美聯儲再次開始進行量化寬鬆,並在2022年初開始減少。這是你可以講的故事,但並不完全正確。至少從美聯儲的角度來看,2020年那條直線上升並不代表與2009年那種操作相同。與其説是試圖刺激經濟活動,不如説是在2020年3月中旬以大規模干預來穩定美國國債市場,當時的波動性極其劇烈,整個市場看起來像是要以某種方式崩潰。

在圖表上看起來都差不多,但這些操作的目標和成功的標準卻不同。

在昨天的Odd Lots播客中,Tracy Alloway和我與芝加哥大學布斯商學院的教授Anil Kashyap進行了交談,他是今年在傑克遜霍爾會議上的演講者之一。他在會議上的演講題目是《最後貸款人市場做市商的貨幣政策影響》你可以在這裏閲讀他的發言。基本的要點是:美聯儲如何更清楚地表明它是在擴張資產負債表以刺激經濟,還是為了穩定特定市場而擴張資產負債表。

在當前主要宏觀任務是抗擊通貨膨脹的時刻,這一點尤其重要。事實上,如果你查看圖表,你會看到在2023年3月,當硅谷銀行爆炸時,資產負債表的規模出現了小幅跳躍,而美聯儲需要在仍處於抗擊通脹模式時為市場提供流動性。因此,Anil提出的一個建議是在美聯儲建立類似於英格蘭銀行的金融政策委員會或採購設施委員會,這與常規的FOMC是不同的。因此,FOMC的工作將專注於貨幣政策,而PFC(可能包括FOMC成員)將專注於應對市場崩潰的時刻。因此,你可以説,FOMC可以繼續(如常)專注於其雙重任務,而資產負債表可以用於其他目的。當然,有些人可能會認為將兩者分開是無稽之談。資產購買就是資產購買。流動性就是流動性。對市場沒有根本的最終區別。如果你只是從數學上看問題,並從資產負債表的規模或方向開始分析,那麼這確實是一個合理的反對意見。

另一方面,關於量化寬鬆(特別是2009年那種)的一個思考方式是,它是一種前瞻性指引。如果美聯儲説“我們將在接下來的兩年裏每個月購買500億美元的債券,並且不會停止”,那麼市場可以理解為“我們在接下來的兩年裏不會加息”。從技術上講,你可以同時購買債券和加息,但定期購買的承諾被視為對利率政策信息的支持。

因此,將市場做市操作放在常規FOMC之外的一個優勢是,市場可以觀察這些購買,並認識到它們對利率政策沒有信號。這種聯繫被正式切斷。

無論如何,我強烈推薦閲讀Anil的 論文 和他隨附的 幻燈片。你可以在 Apple、 Spotify 或其他地方找到我們的節目。

在X上關注彭博社的Joe Weisenthal @TheStalwart