國債收益率因強勁數據暗示美聯儲將採取謹慎措施而上升 - 彭博社

Michael Mackenzie

美國財政收益率在經濟報告強勁後攀升,促使交易員略微下調對美聯儲今年放鬆政策範圍的預期。

在第二季度美國GDP增長率意外上調以及每週初請失業金人數指向就業市場穩定後,各期限的收益率上漲了約3個基點。GDP報告中的通脹指標也有所上升,儘管個人消費核心價格的衡量指標被下調。

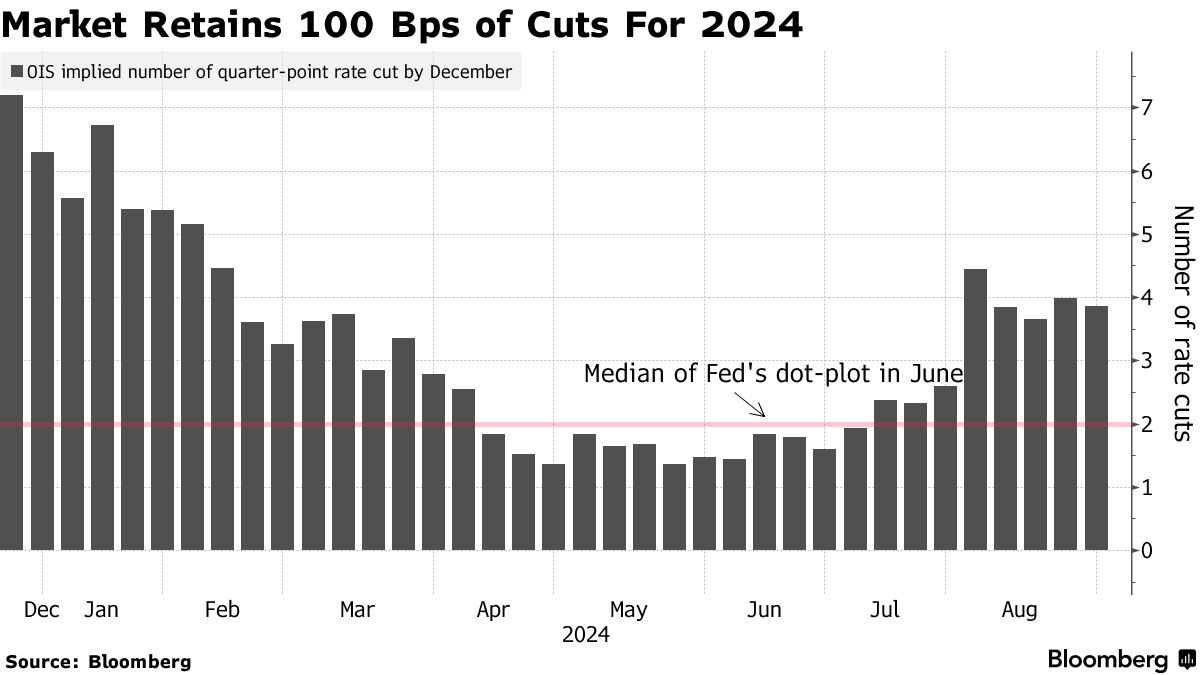

在數據公佈後,市場將利率下調的定價下調了幾個基點。交易員預計下個月美聯儲會議上將有31個基點的放鬆,完全定價為25個基點的降息和約25%的概率降息50個基點。對於今年,交易員預計將有不到100個基點的降息,保持了在2024年剩餘的三次美聯儲會議上進行一次大規模降息的可能性。

在數據公佈後,市場將利率下調的定價下調了幾個基點。交易員預計下個月美聯儲會議上將有31個基點的放鬆,完全定價為25個基點的降息和約25%的概率降息50個基點。對於今年,交易員預計將有不到100個基點的降息,保持了在2024年剩餘的三次美聯儲會議上進行一次大規模降息的可能性。

“我們確實看到利率會從這裏降低,但這不會是一條直線,”BMO全球資產管理公司固定收益部門負責人Earl Davis在彭博電視上表示。

“如果我們看到10年期收益率達到4%,那並不令人驚訝——那是一個你開始加倉的水平,”他説。BMO計劃在這種情況下增加他們現有的長期頭寸。

一年多以來,中央銀行將利率維持在超過5%的二十年高點,並且一段時間以來,債券交易員願意基於美聯儲政策變得過於緊縮而定價激進的降息,因為通脹的速度穩步下降。美聯儲主席傑羅姆·鮑威爾上週在傑克遜霍爾設定了舞台,他表示“政策調整的時機已經到來。”

交易者們在中央銀行打開9月份降息大門之前已經開始行動,預計在未來12個月內的九次聯邦儲備會議上將有約210個基點的寬鬆定價。

這使得在過去四個月中享受了大幅反彈的國債市場處於觀望狀態,等待下週末的8月份就業數據是否會確認當前的25個基點降息定價,或為聯邦儲備9月17日至18日會議上的更大寬鬆鋪平道路。

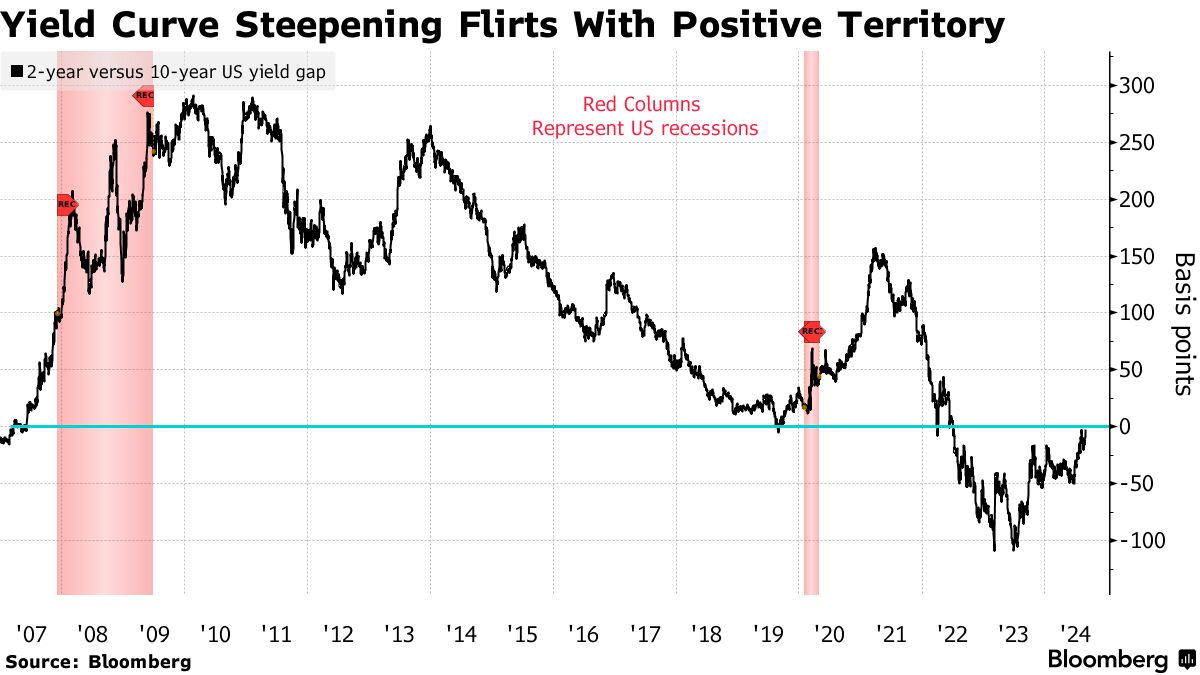

收益率的上升使得一個備受關注的利差幾乎恢復正常的正斜率。美國兩年期收益率超過十年期收益率的幅度縮小至約三個基點。一年前,兩年期收益率比十年期高出約80個基點,反映出市場預期聯邦儲備的加息將超過5%,以抑制通脹並可能導致經濟衰退。

收益率曲線往往在正式衰退開始之前變陡,反映出對更寬鬆貨幣政策的預期,按照利率策略師的説法。本月早些時候,兩年期與十年期的利差轉為正值,因為交易者們定價了緊急降息的前景。在2022年6月,兩年期與十年期的收益率曲線開始持續倒掛,並在2023年觸及極端的負110個基點。

收益率曲線往往在正式衰退開始之前變陡,反映出對更寬鬆貨幣政策的預期,按照利率策略師的説法。本月早些時候,兩年期與十年期的利差轉為正值,因為交易者們定價了緊急降息的前景。在2022年6月,兩年期與十年期的收益率曲線開始持續倒掛,並在2023年觸及極端的負110個基點。

國債收益率在週四保持在較高水平,因為對440億美元的七年期票據的需求低於預期。拍賣收益率為3.77%,比紐約時間下午1點的拍賣截止日期高出近1個基點。

週五是八月份的最後一個交易日,月末指數再平衡可能會刺激國債的購買。這一趨勢可能會因美國市場週一因勞動節休市而得到提振。

交易員們還在等待週五美聯儲官員密切關注的通脹指標。根據彭博社調查的經濟學家的中位數預測,七月份的個人消費支出價格指數整體應上升0.2%,不包括食品和能源價格。