BP股票落後於殼牌,投資者轉向傳統能源 - 彭博社

Joe Easton, Veronika Gulyas

英國薩里的一家BP Plc加油站。

英國薩里的一家BP Plc加油站。

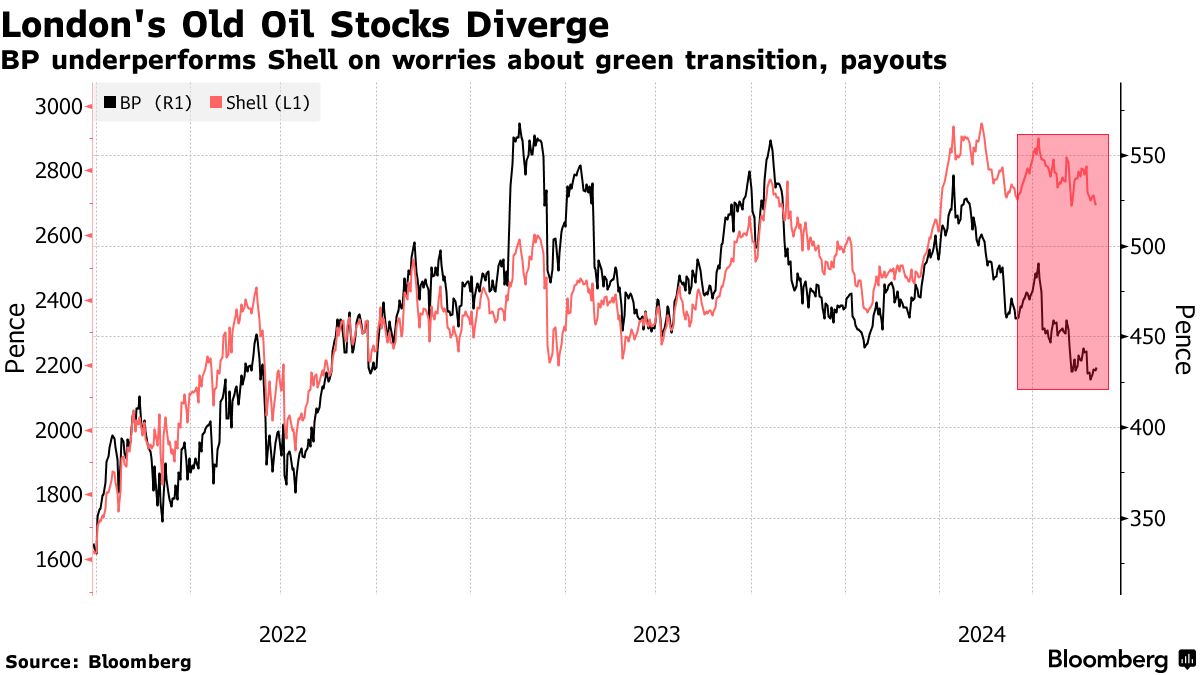

攝影師:傑森·阿爾登/彭博社倫敦的老牌石油股票不再同步移動,因為BP Plc表現不佳殼牌公司由於對前者綠色能源轉型的擔憂以及對收益和股東分紅的前景的擔憂。

八月將標誌着BP股票連續第五個月落後於其更大競爭對手,此前經歷了三次分析師下調評級、令人失望的收益和與德國一家煉油廠相關的減值。自三月底以來,BP股票下跌了12%,而殼牌上漲了3.4%。

BP仍然在很大程度上依賴石油和天然氣來支持其分紅和股票回購的利潤。然而,該公司正在向低碳業務轉型,例如海上風電,而此時這些業務並未提供投資者所希望的回報。相比之下,殼牌則縮減了其減少二氧化碳排放和投資可再生能源發電的計劃。

“這些戰略之間的差異正在推動市場對殼牌的偏好,而非BP,”晨星投資服務的分析師艾倫·古德表示,他本月將對BP的評級從買入下調至持有。他表示,該公司在可持續能源轉型方面的做法意味着收益和資本回報存在不確定性。

BP拒絕對股票表現發表評論。

BP拒絕對股票表現發表評論。

RBC歐洲有限公司的歐洲能源研究負責人Biraj Borkhataria表示,相對股票變動的另一個因素是BP的盈利增長及其減少債務的能力。

閲讀更多:歐洲石油行業如此便宜的原因:盤點

“BP相對於殼牌的表現不佳主要與盈利動能較弱有關,”他説。“BP在過去一年中遇到了一些運營問題,並且去槓桿的速度遠遠慢於殼牌。”

Borkhataria 本月將BP的評級從跑贏大盤下調至與大盤持平,稱該公司的資產負債表需要改善。

投資者以較低的估值懲罰BP,將該股票的估值定為未來12個月預計收益的7.2倍,而殼牌為7.8倍,部分原因是擔心該公司可能無法承擔投資者所期望的股票回購。

根據滙豐控股有限公司的説法,BP在其他指標上也以折扣交易,例如現金流和股息收益率,該公司本月也下調了BP的評級。

“在我們看來,這是有充分理由的,即BP的回購未獲得資金支持、其Ebitda指引的下行風險以及預計在2025年之後石油和天然氣產量的下降,”滙豐分析師Kim Fustier表示。

“除非情況發生變化,否則我們不期望BP的折扣會縮小,”Fustier補充道。